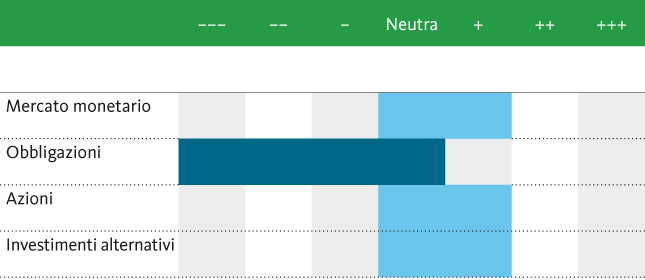

La Banca Migros non modifica l’orientamento tattico della sua asset allocation. La sovraponderazione delle azioni sottolinea il posizionamento ciclico. Le obbligazioni, soprattutto quelle denominate in franchi svizzeri, sono tuttora poco interessanti. Markus Wattinger, responsabile dell’Investment Office, spiega perché la Banca Migros guarda con ottimismo all’ultimo trimestre dell’anno.

Clima di fiducia sui mercati finanziari

I mercati finanziari rimangono contrassegnati da un buon clima di fiducia anche all’inizio dell’ultimo trimestre dell’anno. Non hanno perso slancio né a causa delle incertezze geopolitiche, aggravate dal braccio di ferro tra la Corea del Nord e gli Stati Uniti, né per le difficoltà politiche di Donald Trump. Gli investitori si concentrano sui fondamentali, che puntano sempre al bello. L’economia mondiale è in espansione e la ripresa poggia su ampie basi: nei paesi industrializzati e in quelli emergenti la crescita mantiene il suo slancio, la fiducia dei consumatori e delle imprese è su livelli ottimi e le prospettive congiunturali rimangono favorevoli.

Economia mondiale in espansione

La crescita è particolarmente sostenuta nei paesi industrializzati. Anche nel secondo trimestre l’economia statunitense è migliorata molto di più di quanto ha fatto nei primi tre mesi, sebbene le riforme economiche prospettate dal governo Trump si facciano tuttora attendere. Alla crescita ha contribuito in misura determinante il forte rialzo dei consumi, soprattutto grazie alla buona intonazione del mercato del lavoro. L’aumento dei salari e l’intatta fiducia dei consumatori sosterranno la domanda da parte dei privati anche nei prossimi mesi.

Nella zona euro la ripresa è proseguita nel secondo trimestre, grazie soprattutto alla solida domanda interna. Sia i consumi privati sia gli investimenti in immobilizzazioni hanno registrato una forte accelerazione. L’andamento favorevole è basato sul continuo miglioramento del mercato del lavoro. Nei prossimi mesi ci attendiamo una leggera frenata congiunturale cui potrebbe contribuire, tra l’altro, il recente apprezzamento dell’euro. Nonostante ciò, il dinamismo della congiuntura nella zona euro rimane relativamente marcato.

Nel secondo trimestre l’economia svizzera ha invece registrato una crescita modesta, sebbene le prospettive si confermino positive. Nei prossimi mesi il netto indebolimento del franco rispetto all’euro favorirà le imprese orientate alle esportazioni. Ci attendiamo che nel secondo semestre la congiuntura svizzera sia maggiormente sostenuta dalla ripresa della zona euro.

Le azioni rimangono sovraponderate

Dall’inizio dell’anno i mercati azionari hanno navigato con il vento in poppa e proseguono a gonfie vele nel quarto trimestre. Mentre i mercati statunitensi sono passati da un record all’altro, le borse europee sono state frenate dalla forte moneta unica nel terzo trimestre. Le imprese del Vecchio Continente, se da un lato beneficiano della ripresa congiunturale nella zona euro, dall’altro sono penalizzate in termini di redditività a causa del recente apprezzamento della moneta unica.

Sebbene le valutazioni siano elevate e gli impulsi promessi dal governo Trump rimangano pii desideri, i titoli statunitensi hanno registrato un ottimo andamento nei mesi estivi e si avvicinano ai loro massimi storici nell’ultimo trimestre. Sino alla fine dell’anno l’indebolimento del dollaro, in combinazione con i positivi risultati societari, dovrebbe fornire un supporto ben accetto.

Anche le azioni svizzere beneficiano dell’indebolimento della moneta locale. Infatti, oltre all’andamento favorevole della congiuntura in Europa, principale mercato di sbocco, la flessione del franco è un motivo determinante della buona tenuta del mercato azionario svizzero nel raffronto internazionale.

Il buon quadro congiunturale dovrebbe sostenere le borse mondiali anche nell’ultimo trimestre. Considerando le sempre generose iniezioni di liquidità da parte delle banche centrali e il livello tuttora basso dei tassi, le azioni non perdono il loro smalto nonostante le valutazioni elevate. Nel prossimo trimestre i termini di confronto diventeranno più impegnativi, ma gli utili societari rimarranno la forza motrice dei mercati azionari. In questo scenario propizio alle azioni manteniamo la loro sovraponderazione.

Obbligazioni tuttora poco allettanti

Considerando l’andamento dell’inflazione tuttora poco dinamico, le banche centrali possono procedere con calma all’auspicata normalizzazione della politica monetaria. I tassi dovrebbero tendere leggermente al rialzo soprattutto sulla parte lunga della curva, ma nel complesso si prevede che nei prossimi mesi il loro aumento rimanga contenuto nella zona euro, in Svizzera e oltreoceano.

Le obbligazioni, soprattutto quelle denominate in franchi svizzeri, si confermano dunque poco interessanti. I segmenti di qualità del mercato obbligazionario svizzero sono tuttora dominati dai rendimenti negativi alla scadenza nelle durate da brevi a medie, quindi non intravediamo motivi di modificare la forte sovraponderazione delle obbligazioni, almeno per il momento.

La forza dell’euro tiene

Nei mesi estivi la moneta unica europea ha proseguito il suo trend al rialzo rispetto al dollaro, superando nel frattempo quota 1.20. La sua forza è ascrivibile all’andamento congiunturale tuttora favorevole nella zona euro così come all’attesa dell’imminente tapering (riduzione degli acquisti di obbligazioni) da parte della BCE. A nostro avviso, la valutazione più elevata dell’euro è giustificata e destinata a durare, tuttavia nei prossimi mesi è possibile che la moneta unica si consolidi rispetto al dollaro attorno a 1.15-1.20.

Anche la quotazione del franco sull’euro, talora scesa quasi a 1.16, dovrebbe essere duratura e porterà una boccata d’ossigeno alle imprese svizzere orientate alle esportazioni. Nei prossimi mesi ci attendiamo un cambio EUR/CHF compreso tra 1.12 e 1.17.