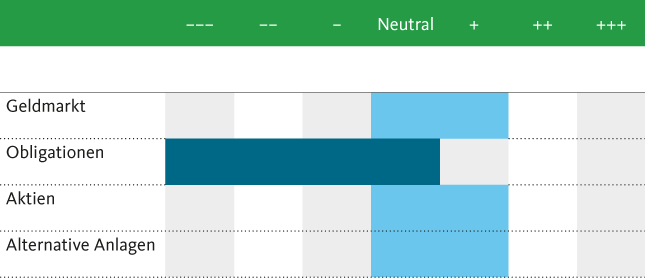

Die Migros Bank belässt die taktische Ausrichtung ihrer Asset Allocation unverändert. Das Übergewicht bei den Aktien unterstreicht die zyklische Ausrichtung. Obligationen – vor allem in Schweizer Franken – bleiben unattraktiv. Markus Wattinger, Leiter des Investment Office, erklärt, warum die Migros Bank mit Zuversicht ins Schlussquartal blickt.

Gute Stimmung an den Finanzmärkten

Auch zum Start ins Jahresendquartal ist die Stimmung an den Finanzmärkten gut. Weder die erhöhte geopolitische Unsicherheit infolge des Säbelrasselns zwischen Nordkorea und den USA noch die politischen Schwierigkeiten Donald Trumps brachten die Märkte aus dem Tritt. Die Anleger konzentrieren sich auf die fundamentalen Faktoren – und diese stimmen weiterhin positiv. Die Weltwirtschaft ist auf Wachstumskurs, die Erholung breit abgestützt: In den Industrie- wie auch den Schwellenländern setzt sich die Wachstumsdynamik fort, die Stimmung unter den Konsumenten und Unternehmen ist hervorragend und die Konjunkturaussichten bleiben gut.

Weltwirtschaft auf Wachstumskurs

Besonders stark ist das Wachstum in den Industrieländern. Die US-Wirtschaft legte im zweiten Jahresviertel wieder deutlich kräftiger zu als noch in den ersten drei Monaten, obschon die von der Regierung Trump in Aussicht gestellten Wirtschaftsreformen bislang ausblieben. Massgeblich zum Wachstum beigetragen haben die deutlich höheren Konsumausgaben – insbesondere dank der guten Verfassung des Arbeitsmarkts. Die steigenden Löhne und das intakte Konsumentenvertrauen werden die Nachfrage der Haushalte auch in den kommenden Monaten stützen.

In der Eurozone hat sich der Aufschwung im zweiten Quartal fortgesetzt. Im Zentrum steht die solide Binnennachfrage. Sowohl der Privatkonsum als auch die Anlageinvestitionen haben markant zugelegt. Diese positive Entwicklung gründet auf dem sich stetig verbessernden Arbeitsmarkt. Wir erwarten für die kommenden Monate indes eine leichte Konjunkturabkühlung – nicht zuletzt dürfte die jüngste Aufwertung des Euro für etwas Gegenwind sorgen. Trotzdem bleibt die Konjunkturdynamik in der Eurozone auf vergleichsweise hohem Niveau.

Die Schweizer Wirtschaft wuchs im zweiten Quartal erneut bescheiden. Der Ausblick bleibt dennoch positiv. Die deutliche Abschwächung des Frankens gegenüber dem Euro wird die exportorientierten Firmen in den nächsten Monaten begünstigen. Wir erwarten, dass sich der Aufschwung der Eurozone in der zweiten Jahreshälfte stärker auf die Schweizer Konjunktur übertragen wird.

Aktien weiter übergewichtet

Die Aktienmärkte entwickelten sich im bisherigen Jahresverlauf sehr erfreulich und gehen mit Schwung ins vierte Quartal. Während die US-Märkte von Rekord zu Rekord eilen, wurden Europas Aktienmärkte im dritten Quartal von der starken Heimwährung gebremst. Die europäischen Unternehmen profitieren einerseits vom Konjunkturaufschwung in der Eurozone, andererseits drückt die jüngste Aufwertung der Gemeinschaftswährung auf die Rentabilität.

Trotz anspruchsvoller Bewertungen und des vorläufigen Ausbleibens der versprochenen Impulse der Regierung Trump entwickelten sich die US-Titel über die Sommermonate sehr gut und gehen nahe ihrer Höchststände ins letzte Jahresviertel. In den verbleibenden drei Monaten dürfte der schwächere Greenback neben den anhaltend positiven Unternehmensergebnissen eine willkommene Unterstützung bieten.

Von der Abschwächung der Heimwährung profitieren derzeit auch die Schweizer Aktien. Der schwächere Franken ist neben der guten Konjunkturentwicklung im wichtigen Absatzmarkt Europa ein zentraler Grund für das vergleichsweise gute Abschneiden des Schweizer Aktienmarktes im internationalen Vergleich.

Das gute Konjunkturumfeld sollte die globalen Aktienmärkte auch im Schlussquartal unterstützen. Angesichts der nach wie vor hohen Liquiditätszufuhr der Zentralbanken und dem noch immer tiefen Zinsniveau bleiben Aktien damit trotz stolzer Bewertungen attraktiv. Obschon im kommenden Quartal die Vergleichsbasis anspruchsvoller wird, dürften die Unternehmensgewinne weiterhin die Triebfeder für steigende Kurse sein. In diesem für Aktien attraktiven Umfeld halten wir an unserer Übergewichtung der Anlageklasse fest.

Obligationen noch immer wenig attraktiv

Angesichts der noch immer wenig dynamischen Inflationsentwicklung können sich die Zentralbanken bei der angestrebten Normalisierung der Geldpolitik Zeit lassen. Die Zinsen dürften vor allem am langen Ende leicht anziehen. Insgesamt sollte der Anstieg des Zinsniveaus in den nächsten Monaten aber überschaubar bleiben – sowohl in der Eurozone und der Schweiz wie auch in Übersee.

Obligationen – vor allem in Schweizer Franken – bleiben somit wenig attraktiv. Noch immer dominieren bei den kurzen bis mittleren Laufzeiten negative Verfallsrenditen die qualitativ hochwertigen Segmente des Schweizer Obligationenmarkts. Daher sehen wir vorläufig keinen Grund, an der starken Untergewichtung der Obligationen etwas zu ändern.

Eurostärke ist nachhaltig

Die europäische Gemeinschaftswährung hat ihren Aufwärtstrend gegenüber dem Dollar in den Sommermonaten fortgesetzt. Zeitweise notierte sie über 1.20. Die anhaltend gute Konjunkturentwicklung in der Eurozone ist für die Stärke der Gemeinschaftswährung ebenso verantwortlich wie die Erwartung eines bevorstehenden Tapering durch die EZB. Die höhere Bewertung des Euro ist unserer Meinung nach gerechtfertigt und nachhaltiger Natur. In den nächsten Monaten dürfte der Euro gegenüber dem Dollar aber im Bereich von 1.15 bis 1.20 die Kursgewinne erst einmal konsolidieren.

Auch die Abschwächung des Frankens gegenüber der europäischen Gemeinschaftswährung auf zeitweise fast 1.16 dürfte von Dauer sein und sorgt bei den exportorientierten Schweizer Unternehmen für willkommene Entlastung. Für die nächsten Monate gehen wir von einem EURCHF-Kurs zwischen 1.12 und 1.17 aus.