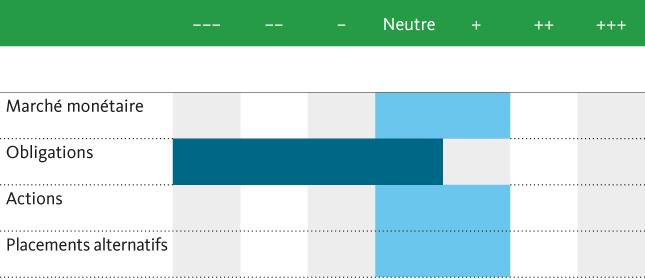

La Banque Migros conserve telle quelle l’orientation tactique de son allocation d’actifs. La surpondération des actions souligne son aspect cyclique. Car les obligations – surtout en francs suisses – ne sont toujours pas attrayantes. Markus Wattinger, responsable de l’Investment Office, explique pourquoi la Banque Migros reste confiante pour le dernier trimestre de l’année.

Euphorie sur les marchés financiers

L’ambiance reste positive sur les marchés financiers en ce début de dernier trimestre. Ni les incertitudes géopolitiques accrues sous l’effet des tensions entre la Corée du Nord et les Etats-Unis, ni les déboires politiques de Donald Trump ne les ont fait trébucher. Les investisseurs se concentrent sur les facteurs fondamentaux, qui demeurent positifs. L’économie mondiale garde le cap sur la croissance, et la reprise est générale: la dynamique de croissance se maintient aussi bien dans les Etats industrialisés que dans les pays émergents, les consommateurs et les entreprises sont euphoriques et les perspectives conjoncturelles demeurent bonnes.

L’économie mondiale poursuit sa croissance

La croissance se révèle particulièrement importante dans les pays industrialisés. L’expansion de l’économie américaine durant le deuxième trimestre de l’année a ainsi été nettement supérieure à celle des trois premiers mois et ce, bien que les réformes promises par le gouvernement Trump n’aient pas été mises en œuvre jusqu’ici. La hausse des dépenses de consommation a apporté une contribution déterminante à la croissance, en particulier grâce à la bonne constitution du marché du travail. Les augmentations de salaire et la confiance intacte des consommateurs devraient continuer à soutenir la demande des ménages ces prochains mois.

La reprise s’est poursuivie au deuxième trimestre dans la zone euro, principalement sous l’effet de la robuste demande intérieure. Tant la consommation privée que les placements de capitaux se sont fortement accrus. La situation de l’emploi, qui s’améliore sans cesse, constitue le terreau de cette évolution. Il n’en reste pas moins que nous prévoyons un léger ralentissement conjoncturel pour les mois à venir, auquel la récente appréciation de l’euro ne devrait pas être étrangère. La dynamique conjoncturelle persiste à un niveau relativement élevé dans la zone euro.

La croissance de l’économie suisse est de nouveau restée modeste au deuxième trimestre, mais les perspectives restent positives. La sensible dépréciation du franc suisse vis-à-vis de l’euro favorisera les entreprises tournées vers l’exportation au cours de ces prochains mois. Nous pensons que la reprise de la zone euro devrait se répercuter davantage sur la conjoncture helvétique au second semestre.

Les actions toujours surpondérées

Les marchés des actions ont évolué de manière très réjouissante au fil de l’année, et c’est avec grand élan qu’ils entament les trois derniers mois. Tandis que les marchés américains volent de record en record, la vigueur de la monnaie unique a freiné leurs homologues européens au troisième trimestre. En Europe, si les entreprises profitent du rétablissement conjoncturel de la zone euro, leur rentabilité souffre en revanche de la récente appréciation de la monnaie commune.

En dépit de leurs niveaux de valorisation élevés et de l’absence de concrétisation des impulsions promises par l’administration Trump, les titres américains ont très bien évolué durant l’été, et se retrouvent près de leurs plus hauts au début du dernier trimestre de l’année. Un billet vert plus faible pourrait dès lors représenter un soutien bienvenu durant les trois derniers mois de 2017.

Quant aux titres suisses, ils bénéficient actuellement de l’affaiblissement du franc qui, en parallèle à l’évolution conjoncturelle positive en Europe, un marché de débouchés important, constitue un élément essentiel de la bonne tenue du marché suisse des actions, en comparaison internationale.

Le contexte conjoncturel favorable devrait soutenir les marchés des actions mondiaux également durant le dernier trimestre de l’année. Car les actions restent intéressantes, même avec en toile de fond des injections de liquidités toujours considérables des banques centrales et un niveau des taux d’intérêt qui reste bas. Et même si la base comparative sera moins favorable durant le trimestre à venir, les bénéfices des entreprises devraient continuer à alimenter la hausse des cours. Nous conservons par conséquent notre surpondération des actions dans cet environnement qui leur est bénéfique.

Des obligations toujours peu attrayantes

Au vu de l’évolution inflationniste qui reste peu dynamique, les banques centrales peuvent prendre tout leur temps pour la normalisation annoncée de la politique monétaire. Les taux d’intérêt devraient légèrement grimper surtout à l’extrémité longue. L’un dans l’autre, la hausse du niveau des taux ces prochains mois pourrait donc rester raisonnable – tant dans la zone euro et en Suisse qu’outre-Atlantique.

Mais les obligations – surtout en francs suisses – restent peu attrayantes. Des rendements négatifs à l’échéance restent en effet la règle pour les durées courtes ou moyennes dans les segments de haute qualité du marché obligataire suisse. Rien ne nous incite en conséquence à modifier la forte sous-pondération des obligations.

Une vigueur persistante de l’euro

La monnaie commune européenne a poursuivi sa hausse vis-à-vis du dollar depuis l’été, atteignant par moments des niveaux supérieurs à 1,20. La persistance de la bonne évolution conjoncturelle dans la zone euro ainsi que l’anticipation du tapering de la BCE sont responsables de la vigueur de la monnaie unique. Cette réévaluation de l’euro est donc justifiée et devrait présenter un caractère durable selon nous. Il devrait tout d’abord se consolider face au billet vert, ces prochains mois, à peu près entre 1,15 et 1,20.

L’affaiblissement du franc par rapport à la monnaie commune européenne à presque 1,16 passagèrement devrait s’inscrire dans la durée et procurer aux entreprises exportatrices suisses une bouffée d’oxygène bienvenue. Nous voyons le cours EUR/CHF évoluer dans une plage entre 1,12 et 1,17 durant les prochains mois.