Di solito, il reddito diminuisce con il pensionamento. Si riduce così la sostenibilità finanziaria della casa propria. Basandoci sulla nostra esperienza nella consulenza, vi mostriamo diverse soluzioni possibili per superare le difficoltà.

Molti proprietari immobiliari svizzeri vogliono vivere il più a lungo possibile nelle proprie quattro mura, considerando spesso la casa propria come un elemento della previdenza per la vecchiaia. Quindi rimangono ancora più scioccati quando, al pensionamento, vengono a sapere che la sostenibilità finanziaria del loro immobile non è più garantita. Ma che cos’è successo?

Al pensionamento le entrate, comprese le rendite dell’AVS e della cassa pensioni, sono di circa un terzo inferiori al precedente reddito da lavoro.

La diminuzione del reddito a disposizione della famiglia negli anni della pensione si ripercuote sul finanziamento ipotecario. Infatti, anche in questa fase della vita deve essere rispettata la regola secondo la quale la somma degli interessi e delle spese accessorie non può superare il 35 percento del reddito netto ai fini del finanziamento. Nel calcolo non viene utilizzato il tasso ipotecario vigente in quel momento bensì, per cautela, un valore medio più elevato a lungo termine, il tasso d’interesse cosiddetto calcolatorio. La Banca Migros applica il 4,5 percento, la maggior parte delle altre banche addirittura il 5 percento. Per le spese accessorie la Banca Migros considera l’1 percento del valore di mercato dell’immobile. Al riguardo l’apprezzamento verificatosi dall’acquisto dell’immobile fino al pensionamento ha un impatto negativo.

Esempio di calcolo: sostenibilità finanziaria del mutuo ipotecario negli anni della pensione

Ma che fare, se al momento del pensionamento la sostenibilità finanziaria non è più garantita?

L’eventualità peggiore, ossia la vendita forzata della casa, non si verifica quasi mai. Infatti, i colloqui tra il cliente e il consulente della banca consentono di avviare le misure necessarie per migliorare la sostenibilità:

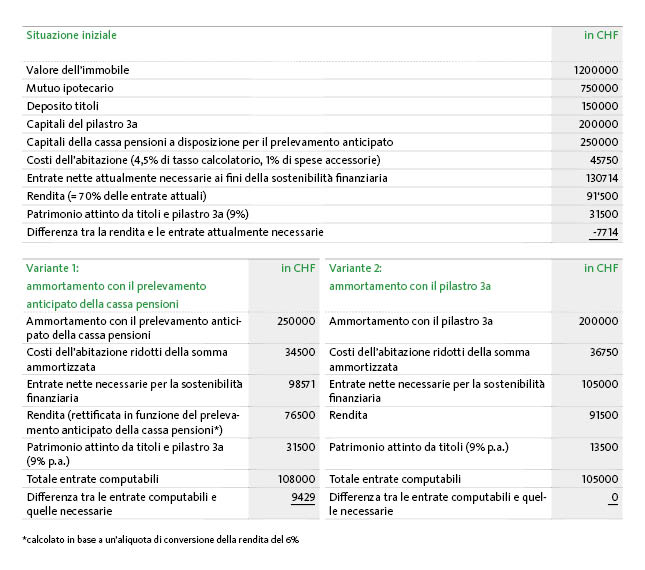

- Ammortamenti facoltativi con il patrimonio della previdenza: può valere la pena di ammortizzare il mutuo con una parte del capitale accumulato nella cassa pensioni (v. variante 1 nella tabella). Quanto più elevato è il patrimonio previdenziale prelevato in anticipo per questo scopo, tanto minori sono gli oneri del tasso d’interesse calcolatorio. D’altro canto diminuisce anche la rendita della cassa pensioni. È dunque opportuno calcolare con attenzione se la rendita ridotta riesce ancora a coprire il costo della vita. Invece di attingere ai capitali della cassa pensioni, è consigliabile ammortizzare il mutuo con i capitali accumulati nel pilastro 3a (v. variante 2).

- Valori patrimoniali non vincolati: le famiglie di pensionati hanno spesso risorse finanziarie superiori alla media e dispongono di un patrimonio in titoli, che possono essere venduti per ammortizzare il mutuo ipotecario. L’alternativa più comoda: con un patrimonio finanziario netto a partire da 150’000 franchi la Banca Migros ipotizza la possibilità di attingervi per ottenere un’ulteriore fonte di reddito. Non sono presi in considerazione soltanto i depositi titoli, ma anche gli averi del pilastro 3a, tuttavia solo cinque anni prima dell’età ordinaria AVS. A partire da quel momento, infatti, è possibile disporre liberamente dei capitali previdenziali. Prendiamo l’esempio di una coppia con un deposito titoli e capitali del pilastro 3a per un totale di 300‘000 franchi: negli anni della pensione può farsi computare 27’000 franchi di entrate annue (v. tabella).

- Responsabilità solidale: in teoria sarebbe ipotizzabile anche coinvolgere altre persone nel rapporto d’indebitamento. Tuttavia il settore bancario limita solitamente la cerchia dei possibili debitori solidali ai conviventi, ai comproprietari nonché agli usufruttuari e ai beneficiari di diritti d’abitazione iscritti al registro fondiario.

- Vendita ai figli: se i genitori vogliono continuare a vivere nelle proprie quattro mura, possono considerare anche di cedere la casa ai figli, che l’affittano ai genitori oppure concedono loro un diritto di abitazione o di godimento.

Mettetevi in contatto con noi. Vi consigliamo volentieri.

Potrebbe interessarvi anche questo articolo: Quando la casa diventa troppo grande