Mit der Pensionierung sinkt in aller Regel das Einkommen. Das schmälert die finanzielle Tragbarkeit des Eigenheims. Aus unserer Beratungspraxis zeigen wir Ihnen deshalb diverse Lösungsmöglichkeiten auf, um einen Engpass zu verhindern.

Viele Schweizer Wohneigentümer wollen möglichst lange in den eigenen vier Wänden leben. Oft betrachten sie dabei ihr Eigenheim auch als Teil der Altersvorsorge. Umso grösser ist dann der Schock, wenn diese Personen bei der Pensionierung erfahren, dass die finanzielle Tragbarkeit ihrer Immobilie nicht mehr gewährleistet ist. Was ist passiert?

Bei der Pensionierung liegen die Einkünfte inklusive AHV- und Pensionskassenrente im Schnitt rund einen Drittel unter dem früheren Erwerbseinkommen.

Das tiefere Haushaltseinkommen im Rentenalter hat Folgen für die Finanzierung der Hypothek. Auch in dieser Lebensphase ist nämlich die Finanzierungsregel einzuhalten, wonach Zins- und Nebenkosten zusammen maximal 35 Prozent des Nettoeinkommens betragen dürfen. Dabei wird nicht der aktuelle Hypothekarzins verwendet, sondern vorsichtshalber ein langfristig höherer Durchschnittswert, der sogenannte kalkulatorische Zinssatz. Die Migros Bank rechnet mit 4,5 Prozent, die meisten anderen Banken gar mit 5 Prozent. Für die Nebenkosten veranschlagt die Migros Bank 1 Prozent des Marktwerts der Liegenschaft. Hierbei schlägt die

Wertsteigerung negativ durch, die sich seit dem Erwerb der Immobilie bis zur Pensionierung ergeben hat.

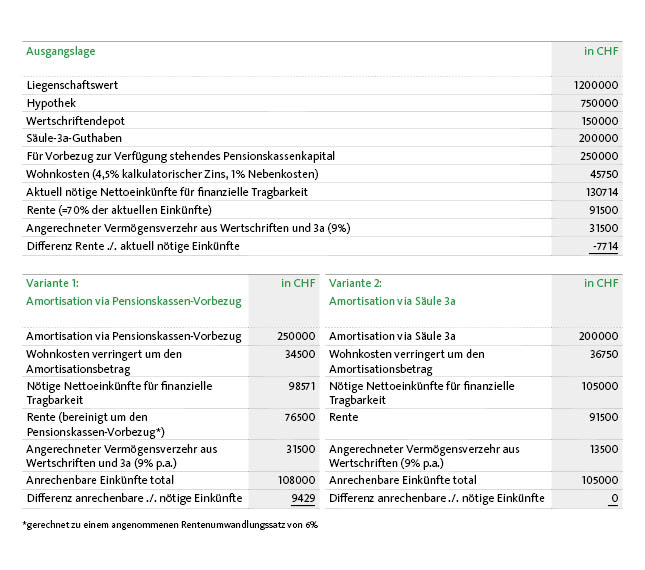

Beispielrechnung: Finanzielle Tragbarkeit der Hypothek im Alter

Was nun, wenn die finanzielle Tragbarkeit im Zeitpunkt der Pensionierung nicht mehr gegeben ist?

Zum schlimmsten Fall kommt es so gut wie nie: nämlich zum Zwangsverkauf der eigenen Liegenschaft. Denn im Gespräch zwischen Kunde und Bankberater lassen sich frühzeitig die nötigen Massnahmen aufgleisen, um die Tragbarkeit zu verbessern:

Freiwillige Amortisationen mit Vorsorgevermögen: Es kann sich lohnen, mit einem Teil des angesparten Pensionskassengeldes die Hypothek zu amortisieren (Variante 1 in der Tabelle). Je mehr Vorsorgevermögen man zu diesem Zweck vorbezieht, desto tiefer fallen die kalkulatorischen Zinskosten aus. Andererseits sinkt natürlich auch die Pensionskassenrente. Daher ist genau zu rechnen, ob die tiefere Rente weiterhin die Lebenshaltungskosten deckt. Als Alternative zum Rückgriff auf das Pensionskassengeld empfiehlt sich die Hypothekaramortisation mit den angesparten Säule-3a-Guthaben (Variante 2).

Berücksichtigung von freien Vermögenswerten: Rentnerhaushalte sind oft überdurchschnittlich vermögensstark und verfügen über Wertschriftenvermögen. Diese lassen sich verkaufen, um die Hypothek zu amortisieren. Die bequemere Alternative: Bei Nettofinanzvermögen ab 150‘000 Franken rechnet die Migros Bank einen möglichen Vermögensverzehr als weitere Einkommensquelle an. Dabei werden nicht nur Wertschriftendepots berücksichtigt. Erfasst werden auch Säule-3a-Guthaben – allerdings erst fünf Jahre vor dem ordentlichen AHV-Alter, denn ab diesem Zeitpunkt kann über die Vorsorgegelder frei verfügt werden. Nehmen wir als Beispiel ein Ehepaar mit einem Wertschriftendepot und mit 3a-Geldern von zusammen 350‘000 Franken: Im Rentenalter kann sich dieser Haushalt 31‘500 Franken Jahreseinkünfte anrechnen lassen (siehe Tabelle).

Solidarschuldnerschaft: Theoretisch denkbar wäre auch eine Mitschuldnerschaft weiterer Personen. Allerdings beschränkt die Bankbranche den Kreis möglicher Solidarschuldner üblicherweise auf Lebenspartner, Miteigentümer sowie im Grundbuch eingetragene Nutzniesser und Wohnrechtsbegünstigte.

Verkauf an die Kinder: Wollen die Eltern weiterhin in ihren vier Wänden leben, könnten sie das Haus auch an ihre Kinder verkaufen. Diese vermieten es dann ihren Eltern oder räumen ihnen ein Wohn- bzw. Nutzungsrecht ein.

Nehmen Sie jetzt Kontakt mit uns auf. Wir beraten Sie gerne.

Dieser Artikel könnte Sie auch interessieren: Wenn das Haus im Alter zu gross wird

Ich denke auch, dass das Alter keine Hypothek ist, in keiner Art und Weise.

1.) Das geringere Einkommen ab Pensionierung stimmt heute praktisch nicht mehr. Ab diesem Zeitpunkt werden mir keine Lohnprozente mehr für AHV oder Vorsorgekasse vom Bruttolohn abgezogen. Damit wird der grösste Teil des etwas geringeren Einkommens via Renten praktisch wieder ausgeglichen: ‹Verlust› = praktisch nichts.

2.) Warum müssen überall und immer wieder Berechnungsbeispiele mit einem unsinnig hohen Liegenschaftswert aufgezeigt werden?

3.) Ich finde es nicht gut, mit Vorsorgegeldern, die mir ja (noch) nicht gehören, ein Wohneigentum zu erwerben; an die später verminderte Rente denkt zu diesem Zeitpunkt fast niemand. Und dann, was nun?