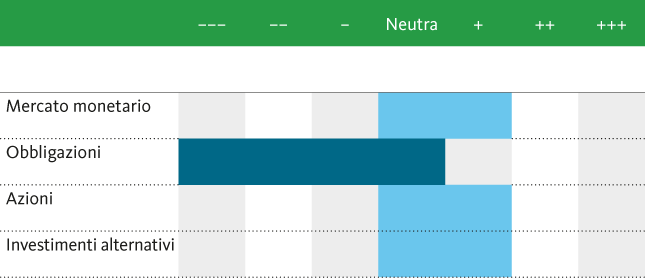

La Banca Migros conferma la sua forte sottoponderazione delle obbligazioni e mantiene invariata la sovraponderazione delle azioni. In considerazione degli elevati rischi politici Markus Wattinger, responsabile dell’Investment Office, mette tuttavia in guardia gli investitori da un atteggiamento troppo imprudente.

Ottima partenza

A differenza dello scorso anno, il 2017 è cominciato sotto i migliori auspici per i mercati finanziari: i mercati azionari hanno mantenuto lo slancio dell’anno precedente e hanno messo a segno nuovi progressi nei primi tre mesi del 2017. Negli Stati Uniti sono stati addirittura registrati nuovi record, ma anche altrove i mercati azionari si muovono vicini ai loro massimi storici. Il sostegno è giunto soprattutto dalla tendenza positiva dei risultati societari e la migliorata dinamica degli utili dovrebbe confermarsi per l’intero anno. Nel contempo le prospettive congiunturali si sono notevolmente rasserenate.

Esistono ottime premesse che la tendenza positiva sui mercati azionari prosegua.

Nel primo trimestre i mercati dei tassi sono stati a loro volta contrassegnati da un aumento dell’inflazione che ha attenuato i timori di deflazione e ha spinto al rialzo i rendimenti soprattutto in marzo. Infine, anche i dati congiunturali sempre positivi hanno contribuito a diffondere l’ottimismo tra gli investitori e hanno messo un po’ in secondo piano i rischi politici, seppure sempre presenti.

Le prospettive congiunturali migliorano

Nei primi mesi dell’anno le prospettive congiunturali sono migliorate. Importanti indicatori economici anticipatori, tra cui l’indice dei direttori degli acquisti (PMI), sono saliti in tutti i grandi blocchi economici e rivelano un futuro più roseo per le aziende. Nell’Eurozona gli indici PMI segnalano la crescita economica più robusta dal 2011 e il rasserenato clima di fiducia tra gli Stati membri poggia su ampie basi. Inoltre, le prospettive in materia di utili societari sono migliorate anche da questa parte dell’Atlantico.

Rimane tuttavia il fatto che il processo di reflazione negli Stati Uniti è molto più avanzato rispetto all’Eurozona, il che spiega le divergenze di politica monetaria tra le due aree economiche.

Nell’anno in corso la Banca centrale statunitense (Fed) continuerà a stringere i freni della politica monetaria, mentre la Banca centrale europea (BCE) è ancora lontana da un simile passo. Nonostante ciò, con la conclusione del programma di acquisto di titoli della BCE per fine anno, anche in Europa potrebbe aprirsi il dibattito su un’imminente normalizzazione della politica monetaria.

La prospettiva di una conclusione degli acquisti di titoli da parte della BCE darà un po’ di ossigeno all’EUR e ai tassi a lungo termine sull’EUR.

Le tendenze positive non sono mancate neppure sui mercati emergenti. In proposito devono essere menzionati, da un lato, i progressi compiuti dalla Cina nella stabilizzazione della crescita, dall’altro il rialzo dei prezzi delle materie prime, favorevole alla ripresa delle economie orientate alle materie prime e, quindi, a un andamento congiunturale più omogeneo tra i paesi emergenti.

I mercati azionari rimangono interessanti nonostante la valutazione elevata

A nostro avviso i mercati azionari rimangono interessanti, nonostante le valutazioni abbiano raggiunto livelli talora considerevoli. Un motivo importante è la fine della recessione degli utili, che persisteva da diversi trimestri. I ritrovati aumenti degli utili hanno sicuramente il potenziale di prolungare la fase di rialzo delle azioni e di relativizzare le valutazioni. Il nostro giudizio è suffragato dal notevole miglioramento del premio di rischio delle azioni rispetto alle obbligazioni. Numerose società si concentrano inoltre sul trasferimento degli utili conseguiti agli azionisti, sia con il pagamento dei dividendi, sia con il riacquisto delle azioni. Non va dimenticato che l’approvvigionamento di liquidità su scala mondiale rimane molto elevato nonostante il rialzo dei tassi di riferimento negli Stati Uniti e continua così a fornire supporto ai mercati azionari.

Rischi politici molto elevati

Le elezioni in Francia e in Germania rischiano di destabilizzare ulteriormente l’Eurozona e di turbare i mercati finanziari. Inoltre i progetti del governo Trump, in merito sia alle previste misure di politica di bilancio sia al rischio di una politica commerciale più protezionistica, rimangono ben poco concreti, di conseguenza potrebbero deludere.

Gli investitori non dovrebbero perdere di vista gli elevati rischi politici.

Nel nostro scenario di base ipotizziamo che Marine Le Pen non sia eletta alla presidenza francese. Il risultato elettorale dovrebbe dunque conferire slancio ai mercati azionari europei. Ci attendiamo che i mercati finanziari tornino infine ad apprezzare di più la migliorata situazione congiunturale in Europa.

Il recente passato ci spinge tuttavia alla cautela, perché il previsto esito delle consultazioni elettorali si è rivelato spesso errato. Considerando i potenziali danni per i mercati finanziari causati dalla vittoria della Le Pen, rinunciamo ad aumentare le posizioni in euro nonostante la situazione congiunturale favorevole.

Obbligazioni sempre nettamente sottoponderate

Nonostante il leggero aumento dei tassi, manteniamo la nostra sottoponderazione delle obbligazioni. Il profilo di rischio/rendimento dei titoli a reddito fisso ci appare tuttora poco interessante. Considerando che i tassi di riferimento rimarranno bassi in Svizzera nel medio termine e che di conseguenza il potenziale di aumento dei rendimenti è limitato, riteniamo tuttora molto prematuro adeguare l’asset allocation tattica della quota obbligazionaria.

Prossimo rialzo dell’euro

Se non giungeranno sorprese dalle elezioni in Francia, le pressioni al ribasso sull’euro dovrebbero allentarsi nel corso dell’anno, con una conseguente inversione di rotta del cambio EUR/USD. Per questi sviluppi è fondamentale l’attesa di un sempre più imminente «tapering» della BCE, ossia la fine del menzionato programma di acquisto di titoli, che dovrebbe comportare un rialzo dei tassi a lungo termine nell’Eurozona.

Migliorano così anche le prospettive per la Banca nazionale svizzera (BNS), poiché il rafforzamento della moneta unica europea dovrebbe alleggerire le pressioni al rialzo sul franco svizzero e diradare gli interventi della BNS sul mercato dei cambi. Prevediamo dunque che, nel corso dell’anno, il cambio EUR/CHF si muova in direzione di 1.09. Ciò dovrebbe dare un po’ di ossigeno all’industria svizzera orientata alle esportazioni.