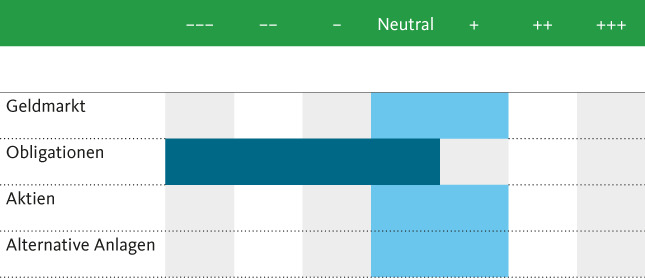

Die Migros Bank hält an ihrem starken Untergewicht in Obligationen fest. Auch das Übergewicht in Aktien bleibt unverändert. Aufgrund der hohen politischen Risiken warnt Markus Wattinger, Leiter Investment Office, jedoch vor einer allzu sorglosen Haltung der Anleger.

Start geglückt

Im Gegensatz zum vergangenen Jahr ist der Jahresstart an den Finanzmärkten heuer geglückt: Die Aktienmärkte konnten den Schwung aus dem alten Jahr mitnehmen und in den ersten drei Monaten weiter zuzulegen. In den USA wurden gar neue Allzeithöchststände markiert, aber auch anderenorts bewegen sich die Aktienmärkte nahe ihrer Rekordmarken. Für Rückenwind sorgte insbesondere die positive Tendenz bei den Unternehmensergebnissen. Die Verbesserung der Gewinndynamik dürfte über das gesamte Jahr anhalten. Gleichzeitig haben sich Konjunkturperspektiven spürbar verbessert.

Die Voraussetzungen sind somit gut, dass der positive Trend der Aktienmärkte anhält.

Die Zinsmärkte wiederum standen im ersten Quartal im Zeichen einer anziehenden Teuerung, was die Deflationsängste minderte und vor allem im März für steigende Renditen sorgte. Schliesslich trugen auch anhaltend positive Konjunkturdaten zum Optimismus unter den Anlegern bei – und rückten die weiterhin vorhandenen politischen Risiken etwas in den Hintergrund.

Konjunkturaussichten hellen sich auf

Die Konjunkturperspektiven haben sich in den ersten Monaten des Jahres verbessert. Wichtige ökonomische Vorlaufindikatoren, wie etwa die Einkaufsmanagerindizes (PMIs), sind in allen grösseren Wirtschaftsblöcken angestiegen und deuten auf verbesserte Zukunftsperspektiven der Unternehmen hin. Für die Eurozone signalisieren die PMIs das stärkste Wirtschaftswachstum seit 2011, wobei die Stimmungsverbesserung unter den Mitgliedstaaten breit abgestützt ist. Zudem haben sich die Gewinnaussichten der Unternehmen auch diesseits des Atlantik verbessert.

Vorderhand bleibt es jedoch dabei, dass der Reflationsprozess in den USA deutlich weiter fortgeschritten ist als in der Eurozone, was die Divergenzen in der geldpolitischen Ausrichtung der beiden Wirtschaftsräume erklärt.

Während die US-Notenbank (Fed) die Straffung der Geldpolitik im laufenden Jahr weiter vorantreiben wird, scheint die Europäische Zentralbank (EZB) von einem solchen Schritt noch ein Stück weit entfernt. Nichtsdestotrotz dürfte auch in Europa mit dem Auslaufen des Wertpapierkaufprogramms der EZB per Ende Jahr die Diskussion um eine baldige Normalisierung der Geldpolitik neu lanciert werden.

Die Aussicht auf ein Ende der Wertpapierkäufe der EZB wird dem EUR und den langfristigen EUR-Zinsen etwas Aufwind verleihen.

Positive Tendenzen können auch in den Emerging Markets festgestellt werden. In diesem Zusammenhang sind einerseits die Fortschritte Chinas bei der Stabilisierung des Wachstums zu erwähnen. Andererseits unterstützen die höher notierenden Rohstoffpreise einen Aufschwung in den rohstoffsensitiven Volkswirtschaften und somit eine homogenere Konjunkturentwicklung in den Schwellenländern.

Aktienmärkte bleiben trotz hoher Bewertung attraktiv

Trotz teils stolzer Bewertungen erscheinen uns die globalen Aktienmärkte weiterhin attraktiv. Ein wichtiger Grund dafür ist das Ende der über mehrere Quartale andauernden Gewinnrezession. Wieder steigende Gewinne haben durchaus das Potenzial, die Aktienhausse zu verlängern und die Bewertungen zu relativieren. Unterstützt wird unsere Einschätzung durch die deutlich bessere Risikoentschädigung von Aktien gegenüber Obligationen. Weiter fokussieren sich viele Unternehmen auf die Rückführung erzielter Gewinne an die Aktionäre – sei dies via Dividendenausschüttung oder über Aktienrückkäufe. Nicht zu vergessen: Die weltweite Liquiditätsversorgung bleibt trotz steigender Leitzinsen in den USA nach wie vor äusserst hoch – und mit ihr der Support für die Aktienmärkte bestehen.

Hohe politische Risiken

Die Wahlen in Frankreich und in Deutschland haben das Potential, die Eurozone weiter zu destabilisieren und für Unruhe an den Finanzmärkten zu sorgen. Ausserdem bleiben die Pläne der Regierung Trump – sei dies in Bezug auf die versprochenen fiskalpolitischen Massnahmen oder die Gefahr einer protektionistischer ausgerichteten Handelspolitik – nach wie vor wenig konkret und bergen entsprechend Enttäuschungspotential.

Die Anleger sollten die hohen politischen Risiken nicht ausser Acht lassen.

In unserem Basisszenario gehen wir davon aus, dass Marine Le Pen nicht zur Staatspräsidentin Frankreichs gewählt wird. Das Wahlergebnis dürfte den europäischen Aktienmärkten Rückenwind verleihen. Wir erwarten, dass die Finanzmärkte die verbesserte Konjunkturlage in Europa anschliessend generell wieder stärker wertschätzen.

Die jüngste Vergangenheit mahnt uns jedoch zur Vorsicht, da der Ausgang von Wahlen oftmals falsch prognostiziert wurde. Angesichts des potenziellen Schadens für die Finanzmärkte, welcher eine Wahl Le Pens zur Folge hätte, verzichten wir trotz der konjunkturell günstigen Ausgangslage auf einen Ausbau der Euro-Positionen.

Obligationen weiter stark untergewichten

Trotz leicht gestiegenem Zinsniveau halten wir an unserer Untergewichtung von Obligationen fest. Noch immer erscheint uns das Risiko-Rendite-Profil der Zinspapiere unattraktiv. In Anbetracht der auf absehbare Zeit unverändert tiefen Leitzinsen in der Schweiz und des entsprechend begrenzten Steigerungspotentials bei den Renditen erachten wir den Zeitpunkt einer Anpassung der taktischen Allokation bei der Obligationenquote noch als deutlich zu früh.

Euro vor Aufwertung

Sollten die Wahlen in Frankreich nicht für eine politische Überraschung sorgen, dürfte der Abwertungsdruck auf den Euro im Jahresverlauf nachlassen und damit im EUR/USD-Kurs für eine Trendwende sorgen. Zentral für diese Entwicklung ist dabei die Erwartung des näher rückenden «Tapering» der EZB, also des Endes des erwähnten Wertpapierkaufprogramms, das auch einen Anstieg der langfristigen Zinsen in der Eurozone zur Folge haben sollte.

Damit verbessern sich auch die Aussichten für die Schweizerische Nationalbank (SNB), denn mit dem Erstarken der europäischen Gemeinschaftswährung dürfte der Aufwertungsdruck auf den Schweizer Franken tendenziell abnehmen und die Devisenmarkteingriffe der SNB seltener machen. Wir rechnen damit, dass sich der EUR/CHF-Wechselkurs im Laufe des Jahres in Richtung 1.09 bewegen wird, was den Druck auf die Schweizer Exportindustrie doch etwas lindern dürfte.