La Banque Migros maintient sa forte sous-pondération des obligations. La surpondération des actions demeure également inchangée. En raison des risques politiques élevés, Markus Wattinger, responsable Investment Office, met toutefois en garde contre une attitude trop insouciante des investisseurs.

Début réussi

Contrairement à 2016, le début d’année 2017 a été un succès sur les marchés financiers: les marchés des actions ont su profiter de l’élan pris l’année dernière et ont pu progresser durant les trois premiers mois. Les marchés des actions se sont même hissés à de nouveaux plus hauts historiques aux Etats-Unis et, dans le reste du monde, se sont rapprochés de leurs niveaux record. La tendance positive enregistrée sur le front des bénéfices des entreprises en particulier a constitué un facteur de soutien. L’amélioration de la dynamique bénéficiaire devrait persister sur l’ensemble de l’année. Parallèlement, les perspectives conjoncturelles se sont sensiblement améliorées.

Toutes les conditions sont ainsi réunies pour que la tendance positive des marché des actions se poursuive.

Durant le premier trimestre, les marchés des taux étaient placés sous le signe d’une reprise de l’inflation, ce qui a diminué les craintes déflationnistes et suscité, en mars spécialement, une hausse des rendements. Enfin, la persistance des données conjoncturelles positives a contribué à l’optimisme des investisseurs, tout en relayant au second rang les risques politiques actuels.

Embellie des perspectives économiques

Les perspectives conjoncturelles se sont améliorées durant les premiers mois de l’année. D’importants indicateurs économiques avancés tels que les indices des directeurs d’achat (PMI) ont progressé dans tous les blocs économiques majeurs et laissent entrevoir de meilleures perspectives d’avenir pour les entreprises. Dans la zone euro, les PMI reflètent la croissance économique la plus forte depuis 2011, ce qui explique la confiance retrouvée des Etats membres. Par ailleurs, les perspectives bénéficiaires des entreprises se sont également améliorées de ce côté-ci de l’Atlantique.

Pour l’heure, le processus de relance est cependant bien plus avancé aux Etats-Unis que dans la zone euro, ce qui explique les divergences d’orientation en matière de politique monétaire des deux espaces économiques.

Tandis qu’en 2017 la Réserve fédérale des Etats-Unis (Fed) poursuivra la voie du resserrement monétaire, la Banque centrale européenne (BCE) ne semble pas encore lui emboîter le pas. Il n’en demeure pas moins que l’expiration du programme de rachat d’obligations de la BCE à la fin de l’année relancera en Europe le débat sur une prochaine normalisation de la politique monétaire.

La perspective de la fin des rachats d’obligations de la BCE donnera un nouveau souffle aux intérêts à long terme en euro.

Des tendances positives ont également été enregistrées dans les marchés émergents. A cet égard, il s’agit de mentionner les progrès de la Chine en matière de stabilisation de la croissance. Par ailleurs, les prix des matières premières les mieux cotées soutiennent la reprise dans les économies riches en matières premières et, partant, une évolution de la conjoncture plus homogène dans les pays émergents.

Les marchés des actions demeurent attrayants malgré une valorisation élevée

En dépit de valorisations parfois élevées, les marchés des actions nous semblent toujours attrayants. Cela s’explique principalement par la fin du recul des bénéfices qui s’était étendu sur plusieurs trimestres. La nouvelle croissance des bénéfices est susceptible de prolonger la hausse des actions et de relativiser les valorisations. Notre appréciation est corroborée par une compensation du risque des actions bien meilleure comparée aux obligations. En outre, de nombreuses entreprises se concentrent sur la redistribution aux actionnaires des bénéfices réalisés, notamment via le versement de dividendes ou des rachats d’actions. Il ne faut pas oublier que malgré la hausse des taux directeurs aux Etats-Unis, l’approvisionnement en liquidités sur le plan mondial demeure extrêmement élevé et contribue au soutien des marchés des actions.

Des risques politiques élevés

Les élections en France et en Allemagne sont susceptibles de déstabiliser encore davantage la zone euro et de troubler les marchés financiers. En outre, les plans du gouvernement Trump – qu’il s’agisse des mesures promises en matière de politique fiscale ou du risque d’une politique commerciale à tendance protectionniste – demeurent incertains et pourraient rapidement tourner à la désillusion.

Les investisseurs ne devraient pas négliger les risques politiques élevés.

Dans notre scénario de base, nous partons du principe que Marine Le Pen ne sera pas élue présidente de la République française. Le résultat des urnes devrait redonner des couleurs aux marchés des actions européens. Nous nous attendons à ce qu’à l’issue de ces élections les marchés financiers reconnaissent de nouveau à sa juste valeur l’amélioration de la situation conjoncturelle en Europe.

Les événements récents nous incitent toutefois à la prudence tant il est vrai qu’en matière d’élections les pronostics se sont plus d’une fois avérés erronés. Etant donné le tort potentiel qu’une élection de Marine Le Pen ferait aux marchés financiers, nous renonçons malgré un contexte conjoncturel favorable à la consolidation de nos positions en euros.

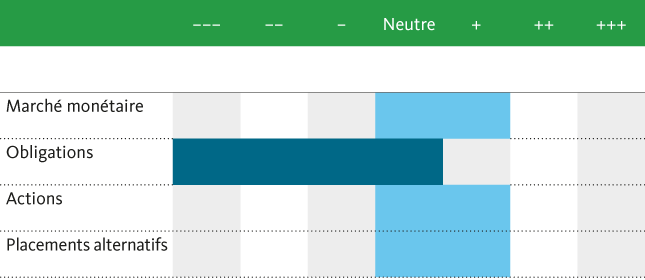

Maintien d’une forte sous-pondération des obligations

Malgré un niveau des taux d’intérêt en légère hausse, nous maintenons notre sous-pondération des obligations. Le profil risque/rendement des titres obligataires demeure peu attrayant à nos yeux. Considérant les taux directeurs bas qui prévaudront à terme en Suisse ainsi que le potentiel de croissance limité des rendements qui en est le corollaire, nous estimons que le temps n’est pas encore à l’adaptation de l’allocation tactique de la quote-part des obligations.

L’euro avant la réévaluation

Si les élections devaient ne provoquer aucun bouleversement du paysage politique en France, la pression baissière sur l’euro devrait fléchir dans le courant de l’année et déboucher sur une inversion de tendance du cours de change EUR/USD. L’attente du prochain «tapering» la BCE, à savoir la fin du programme de rachat d’obligations qui devrait avoir pour conséquence une hausse des taux sur le long terme dans la zone euro, est décisif pour cette évolution.

Il en résulte en parallèle une amélioration des perspectives pour la Banque nationale suisse (BNS), puisque l’appréciation de la monnaie unique européenne devrait faire baisser quelque peu la pression haussière sur le franc suisse et réduire les interventions de la BNS sur le marché des changes. Nous partons du principe que le cours de change EUR/CHF se rapprochera de 1,09 au cours de l’année, ce qui ne manquera pas d’alléger la pression exercée sur l’industrie d’exportation suisse.