Il percorso della politica fiscale degli Stati Uniti non è sostenibile nel lungo termine. All’inizio del prossimo anno, il neoeletto presidente dovrà affrontare la questione del tetto del debito. Alzarlo nuovamente è forse la soluzione più semplice, ma a medio termine sembra inevitabile l’adozione di misure impopolari.

Mancano soltanto le nomination ufficiali, che saranno proclamate solo a giugno (Partito Repubblicano) e agosto (Partito Democratico), ma è ormai evidente: il prossimo novembre gli americani dovranno scegliere tra Joe Biden e Donald Trump. Sarà quindi una nuova edizione delle elezioni presidenziali del 2020 e l’accesa campagna elettorale ha già preso il via: le bordate di Trump sulle capacità cognitive dell’ottantunenne Biden si ripetono spesso, mentre il tycoon deve affrontare cause, ricorsi e minacce di bancarotta. Allo stesso tempo, le apparizioni pubbliche di Biden sollevano effettivamente continui dubbi sulla sua capacità di governare. L’opinione pubblica sembra quindi più preoccupata per i problemi dei due candidati che per i contenuti politici. Questi ultimi possono non essere così spettacolari e divertenti, ma sono tanto più importanti. Fra di essi, le questioni relative a un forte aumento del debito pubblico degli USA e al suo impatto sulla futura politica fiscale.

Sospeso il tetto del debito – solo fino al 1º gennaio 2025

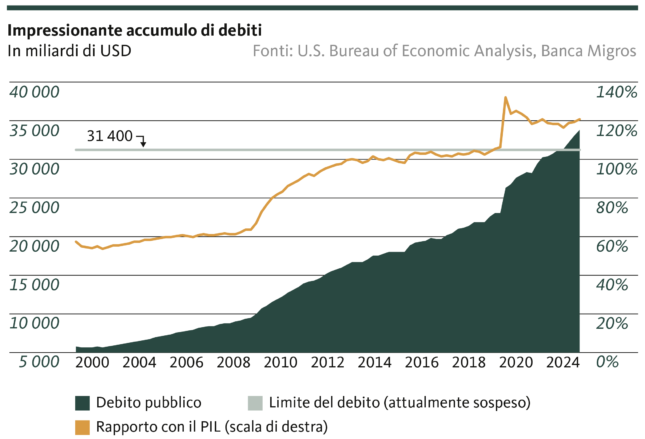

A differenza della Svizzera, negli Stati Uniti non esiste un freno all’indebitamento a livello federale ma solo un tetto del debito, che stabilisce il valore massimo del debito pubblico esistente. Tuttavia, il governo in carica spesso non si sente obbligato a rispettare la disciplina di bilancio, in quanto il Parlamento può decidere di aumentare il debt ceiling. Ed ecco che, negli ultimi 20 anni, non c’è stato un solo caso di bilancio pubblico in pareggio o in avanzo. Di conseguenza, il debito pubblico si è accumulato poiché la spesa è stata finanziata con le emissioni di titoli di Stato. Per questo motivo si decide regolarmente di aumentare il tetto del debito; l’ultima volta è accaduto nel dicembre 2021, quando è stato portato a 31 400 miliardi di USD.

Vi è un dato preoccupante: gli aumenti degli ultimi dieci anni non sono mai stati accompagnati da misure volte a stabilizzare l’indebitamento. Ma qualcosa è cambiato all’inizio del 2023, quando è stata superata la soglia di 31 400 miliardi di USD e il presidente Biden ha dovuto negoziare con il Congresso una complessa soluzione di compromesso che prevede una sospensione temporanea del tetto del debito fino all’inizio del 2025 e un limite della spesa.

Solo rinviato a un domani

Pur essendo un sollievo nel breve periodo, si tratta comunque di una sospensione, ovvero di un rinvio a un domani di un compito sgradevole ma necessario. Il vincitore delle elezioni presidenziali troverà però un dossier scottante sulla sua scrivania. La probabilità che la nuova/vecchia amministrazione dovrà impegnarsi in sforzi di risanamento del bilancio pubblico è infatti alta, per ragioni di diverso ordine.

L’attuale corso della politica finanziaria non è sostenibile nel lungo periodo: solo a settembre dello scorso anno è stata superata la soglia di 34 000 000 000 000 USD e in un semestre sono stati contratti nuovi debiti per circa 600 miliardi di USD. Anche nell’anno in corso non si prevede un’inversione di tendenza poiché il Congresso ha approvato un deficit di oltre 1000 miliardi per l’anno fiscale 2024. Lo squilibrio strutturale tra le entrate e le spese non verrà meno. Il Congressional Budget Office (CBO) prevede un deficit fiscale del 5-7% del PIL per i prossimi 10 anni. Sul versante delle entrate, il CBO prevede solo un leggero aumento. E questo ipotizzando che i tagli fiscali per le persone fisiche approvati dal presidente Trump nel 2017 e in scadenza alla fine del 2025 non vengano prorogati. Sul fronte della spesa, il CBO prevede un’accelerazione dovuta all’invecchiamento della popolazione e ai relativi costi sanitari nonché al pagamento degli interessi passivi, che consistono quasi esclusivamente in pagamenti di cedole sui titoli di Stato in circolazione.

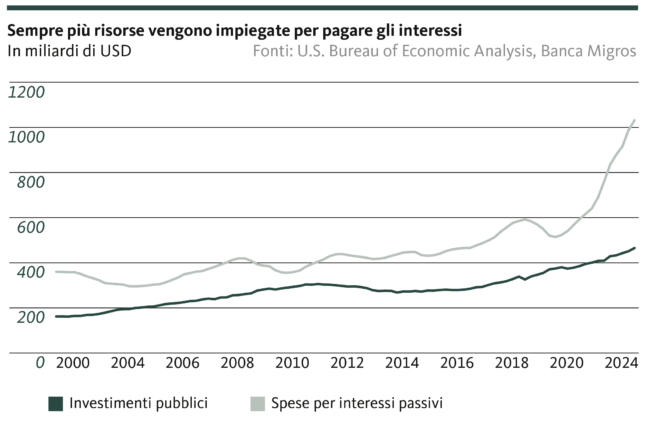

È qui che entra in gioco la politica monetaria della banca centrale statunitense (Fed). Per combattere l’inflazione, la Fed ha aumentato in più fasi il tasso di riferimento portandolo al livello più alto degli ultimi 23 anni. Di conseguenza, reperire nuove liquidità sul mercato dei capitali è ora nettamente più dispendioso. E il servizio del debito è già oggi una grande voce di spesa. La sua quota sul totale delle spese di bilancio rappresenta quasi il 20%, andando a superare di molto la spesa per gli investimenti pubblici. L’aumento della spesa per interessi riduce quindi significativamente la flessibilità di politica fiscale dei governi. Le auspicate riduzioni dei tassi d’interesse – che si fanno sempre più attendere – daranno un certo sollievo, ma la tendenza all’aumento dei pagamenti degli interessi non si invertirà.

Point of no return non ancora raggiunto

Le autorità americane avrebbero ancora un margine di manovra sufficiente per contrastare l’aumento apparentemente incontrollato dell’indebitamento ed evitare che si inneschi una spirale negativa. Ma, data la forte polarizzazione, i punti in comune tra i democratici e i repubblicani sono nel migliore dei casi molto circoscritti. Questo rende più difficile adottare misure efficaci ma impopolari, come aumenti delle entrate e tagli alla spesa. A tal fine, i politici dovrebbero guardare oltre il partito a cui appartengono, assumersi le proprie responsabilità e pensare a lungo termine.

È una chimera? Può darsi, ma stando al CBO, in caso di mancato intervento della politica il rapporto debito/PIL potrebbe raggiungere il livello stratosferico del 193%. Sarebbe un valore superiore a quello della Grecia al culmine della crisi del debito. Pur andando interpretata con cautela a causa dell’elevata incertezza, questa previsione mette in luce le implicazioni di un’irresponsabile inazione. In caso contrario, ci sarebbe il rischio che il governo debba riorganizzare la spesa o ridurla in alcuni settori per poter pagare i crescenti interessi. Secondo il CBO, già nell’anno in corso gli interessi pagati per il debito pubblico supereranno le spese per la difesa.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.