La trajectoire budgétaire des États-Unis n’est pas viable à long terme. Début 2025, le président nouvellement élu devra se pencher sur la problématique du plafond de la dette. Si une nouvelle hausse est la solution la plus simple, des mesures impopulaires semblent inévitables à moyen terme.

Il ne manque que les nominations officielles, qui ne seront attribuées qu’en juin (parti républicain) et en août (parti démocrate), mais tout est déjà clair: en novembre prochain, les Américains devront choisir entre Joe Biden et Donald Trump. Ceci constituera donc une réédition de l’élection présidentielle de 2020 et la campagne électorale brûlante a déjà commencé: Donald Trump multiplie les piques au sujet des capacités cognitives de Joe Biden, âgé de 81 ans, tandis que le magnat doit faire face aux procès, aux recours et aux menaces de faillite. Dans le même temps, les interventions publiques de Joe Biden laissent en effet régulièrement douter de sa capacité à gouverner. L’opinion publique semble donc plus préoccupée par les problèmes des deux candidats que par leur contenu politique. Des contenus qui, s’ils ne sont certes pas spectaculaires et divertissants, se révèlent d’autant plus importants. Tout comme les questions relatives à l’explosion de l’endettement public américain et à son impact sur la future politique budgétaire.

Le plafond de la dette est suspendu – mais jusqu’au 1er janvier 2025 seulement

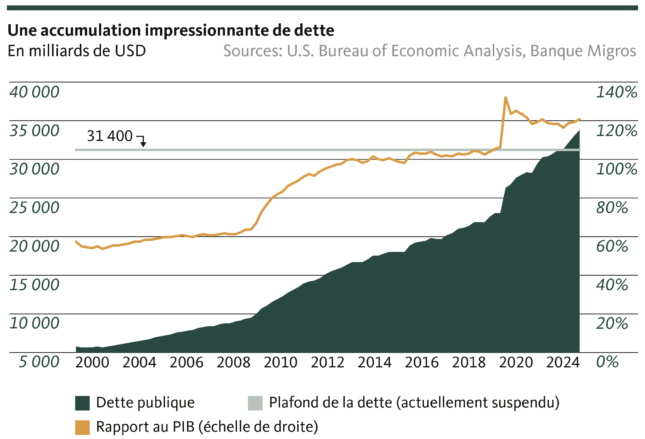

Contrairement à la Suisse, il n’existe pas de frein à l’endettement fédéral aux États-Unis, mais seulement un plafond représentant la valeur la plus élevée de la dette publique en cours. Toutefois, le gouvernement en exercice se sent rarement obligé de respecter la discipline budgétaire, le Parlement pouvant décider d’augmenter le debt ceiling. Ainsi, au cours des vingt dernières années, les finances publiques n’ont jamais été à l’équilibre ou en excédent. Par conséquent, la dette publique s’est accumulée, puisque les dépenses étaient financées par les émissions d’emprunts d’État. Un relèvement du plafond de la dette est donc entériné régulièrement. La dernière fois, c’était en décembre 2021, à 31 400 milliards de dollars.

Fait inquiétant, les hausses de ces dix dernières années ne se sont jamais accompagnées de mesures de stabilisation de la dette. Toutefois, quelque chose a changé début 2023, lorsque la barre des 31 400 milliards de dollars a été franchie et que le président Biden a dû négocier avec le Congrès un compromis coûteux prévoyant une suspension temporaire du plafond de la dette jusqu’à début 2025 ainsi qu’une limitation des dépenses.

Reporté, mais pas annulé

Cette suspension apporte certes un soulagement à court terme, mais il s’agit dans le fond d’un report à plus tard d’une tâche désagréable mais nécessaire. Quoi qu’il en soit, le vainqueur de l’élection présidentielle trouvera à son arrivée un dossier brûlant sur son bureau. En effet, la probabilité que la nouvelle/l’ancienne administration doive consentir des efforts de consolidation budgétaire est élevée pour plusieurs raisons.

L’orientation actuelle de la politique budgétaire n’est pas viable à long terme: ce n’est qu’en septembre de l’année dernière que le seuil des 34 000 000 000 000 USD a été franchi et en l’espace d’un semestre, pas moins de 600 milliards USD de nouvelles dettes ont été contractés. Cette année non plus, aucun revirement de tendance n’est en vue, le Congrès ayant approuvé un déficit de plus de 1000 milliards pour l’année fiscale 2024. Le déséquilibre structurel entre les recettes et les dépenses ne disparaîtra pas. Le Congressional Budget Office (CBO) table sur un déficit budgétaire de 5 à 7% du PIB pour les 10 prochaines années. En ce qui concerne les recettes, le CBO ne s’attend qu’à une légère augmentation, à condition que les baisses d’impôt pour les personnes physiques décidées par le président Trump en 2017 et arrivant à échéance fin 2025 ne soient pas prolongées. Sur le front des dépenses, le CBO s’attend à une accélération en raison du vieillissement de la population et des frais de santé associés, ainsi qu’au paiement des intérêts passifs – consistant presque exclusivement en paiements de coupons sur les emprunts d’État en circulation.

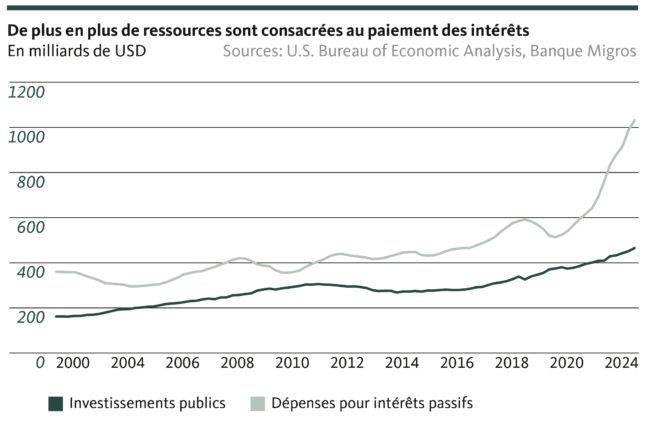

C’est ici qu’intervient la politique monétaire de la Réserve fédérale américaine (Fed). Pour lutter contre l’inflation, la Fed a relevé son taux directeur en plusieurs étapes pour le ramener à son niveau le plus élevé de ces 23 dernières années. L’absorption de nouvelles liquidités sur le marché des capitaux est donc devenue nettement plus onéreuse. Or, le service de la dette est déjà un poste de dépenses important. Il représente près de 20% des dépenses budgétaires totales, ce qui dépasse largement les dépenses d’investissement public. L’augmentation des dépenses d’intérêts réduit donc considérablement la flexibilité budgétaire des gouvernements. Les baisses escomptées des taux d’intérêt – qui se font attendre de plus en plus – apporteront un certain soulagement, mais la tendance à la hausse des paiements d’intérêts ne s’inversera pas.

Le point de non-retour n’est pas encore atteint

Les autorités américaines disposeraient d’une marge de manœuvre encore suffisante pour contrer l’augmentation apparemment effrénée de l’endettement et éviter l’apparition d’une spirale négative. Mais en raison de la forte polarisation entre les deux partis, les points communs entre les démocrates et les républicains sont, au mieux, très limités. De ce fait, il est plus difficile de prendre des mesures ciblées, mais impopulaires comme l’augmentation des recettes et la réduction des dépenses. Pour cela, les politiciens doivent regarder au-delà de leur appartenance politique, assumer leurs responsabilités et penser à long terme.

Est-ce une chimère? Peut-être, mais si la politique n’intervient pas, le ratio dette/PIB pourrait, selon le CBO, atteindre le niveau astronomique de 193%. Il s’agirait d’une valeur plus élevée que celle de la Grèce au plus fort de la crise de la dette. Même si cette prévision doit être considérée avec prudence au vu de la grande incertitude, elle révèle les implications d’une irresponsable inaction. Sinon, le gouvernement risque de devoir réorienter ses dépenses ou les réduire dans certains domaines afin de pouvoir faire face à la hausse de la charge d’intérêts. Selon le CBO, cette année, les intérêts payés sur la dette publique dépasseront le budget de la défense.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.