Der fiskalpolitische Pfad der USA ist längerfristig nicht nachhaltig. Anfang nächsten Jahres wird sich der neugewählte Präsident um die Problematik der Schuldenobergrenze kümmern müssen. Eine erneute Anhebung ist zwar die einfachste Lösung, aber mittelfristig scheinen unpopuläre Massnahmen unausweichlich.

Es fehlen nur die offiziellen Nominierungen, die erst im Juni (Republikanische Partei) und August (Demokratische Partei) vergeben werden. Aber es ist schon klar: Im nächsten November werden die Amerikaner und Amerikanerinnen zwischen Joe Biden und Donald Trump wählen müssen. Dies wird somit eine Neuauflage der Präsidentschaftswahl 2020 darstellen und die heisse Wahlkampagne hat bereits begonnen: Seitenhiebe seitens Trump in Bezug auf die kognitiven Fähigkeiten des 81-jährigen Biden wiederholen sich häufig, während der Tycoon sich mit Prozessen, Rekurse und Konkursdrohungen auseinandersetzen muss. Gleichzeitig lassen die öffentlichen Auftritte von Biden tatsächlich immer wieder mal Zweifel an seiner Regierungsfähigkeit auftauchen. Somit scheint sich die Öffentlichkeit mehr mit diesen Problemen der beiden Kandidaten zu beschäftigen als mit den politischen Inhalten. Diese sind zwar nicht so spektakulär und unterhaltend, aber dafür umso wichtiger. So auch die Fragen rund um stark steigende US-Staatsverschuldung und deren Auswirkung auf die zukünftige Fiskalpolitik.

Die Schuldenzobergrenze ist ausgesetzt – nur bis zum 1. Januar 2025

Im Gegensatz zur Schweiz gibt es in den USA keine Schuldenbremse auf Bundesebene, sondern nur eine Schuldenobergrenze, die den Höchstwert der ausstehenden Staatsverschuldung vorgibt. Allerdings fühlt sich die amtierende Regierung häufig nicht zum Einhalten der Haushaltsdisziplin verpflichtet, da das Parlament die Erhöhung des debt ceiling beschliessen kann. So kam es in den letzten 20 Jahren kein einziges Mal vor, dass der öffentliche Haushalt ausgeglichen war oder einen Überschuss aufwies. Dementsprechend akkumulierte sich die Staatsverschuldung, da die Ausgaben durch die Emissionen von Staatsanleihen finanziert wurden. Eine Anhebung der Schuldenobergrenze wird daher mit schöner Regelmässigkeit beschlossen zum letzten Mal im Dezember 2021 auf 31’400 Milliarden Dollar.

Besorgniserregend ist die Tatsache, dass die Erhöhungen im letzten Jahrzehnt nie mit Massnahmen zur Stabilisierung der Verschuldung begleiten wurden. Etwas änderte sich jedoch am Jahresanfang 2023, als die Marke von 31’400 Milliarden Dollar überschritten wurde und Präsident Biden eine aufwendige Kompromisslösung mit dem Kongress verhandeln musste. Diese sieht nämlich eine vorübergehende Aussetzung der Schuldenobergrenze bis Anfang 2025 sowie eine Begrenzung der Ausgaben vor.

Aufgeschoben ist nicht aufgehoben

Diese Aussetzung sorgt zwar für eine kurzfristige Linderung, aber es geht grundsätzlich um eine Verschiebung in die Zukunft einer unangenehmen, aber notwendigen Aufgabe. Der Gewinner der Präsidentschaftswahl wird ein heisses Dossier auf seinem Schreibtisch finden. Denn die Wahrscheinlichkeit, dass sich die neue/alte Administration mit Anstrengungen zur Konsolidierung des öffentlichen Haushaltes beschäftigt muss, ist aus mehreren Gründen hoch.

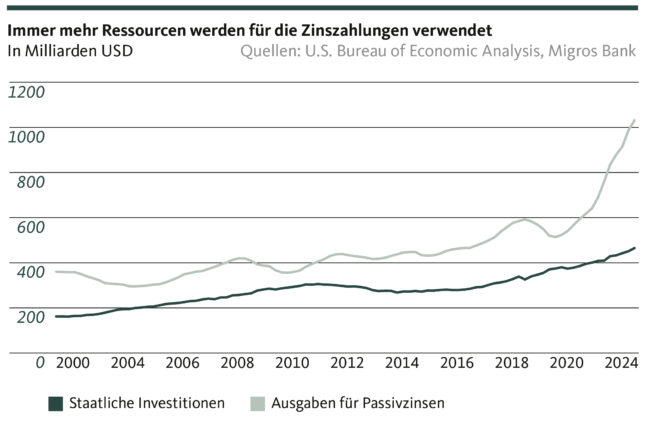

Der aktuelle finanzpolitischen Kurs ist längerfristig nicht nachhaltig: Erst im September letzten Jahres wurde die Marke von 34’000’000’000’000 Dollar überschritten und innerhalb eines Halbjahres wurden Neuschulden in Höhe von rund 600 Milliarden Dollar aufgenommen. Auch im laufenden Jahr ist keine Kehrtwende in Sicht, da der Kongress ein Defizit von mehr als 1000 Milliarden für das Fiskaljahr 2024 verabschiedete. Das strukturelle Ungleichgewicht zwischen den Einnahmen und den Ausgaben wird nicht verschwinden. Das Congressional Budget Office (CBO) geht von einem Fiskaldefizit in Höhe von 5-7 Prozent des Bruttoninlandprodukts (BIP) für die nächsten 10 Jahre aus. Einnahmeseitig rechnet das CBO mit einer nur leichten Zunahme. Dies unter der Annahme, dass die von Präsident Trump im Jahr 2017 beschlossenen und Ende 2025 auslaufenden Steuersenkungen für die natürliche Personen nicht verlängert werden. Ausgabenseitig prognostiziert das CBO eine Beschleunigung aufgrund der Alterung der Bevölkerung und den damit verbundenen Gesundheitskosten sowie der Bezahlung der Passivzinsen, die fast ausschliesslich aus Couponzahlungen für die ausstehenden Staatsanleihen bestehen.

Hier kommt die Geldpolitik der US-Notenbank (Fed) ins Spiel. Zur Bekämpfung der Inflation erhöhte die Fed den Leitzins in mehreren Schritten auf das höchste Niveau der letzten 23 Jahren. Somit ist die Aufnahme neuer Liquidität am Kapitalmarkt deutlich teuer geworden. Dabei ist die Bedienung der Schulden bereits heute ein grosser Ausgabeposten. Dessen Anteil an den gesamten Haushaltsausgaben beträgt fast 20 Prozent, deutlich mehr als die Ausgaben für staatliche Investitionen. Die steigenden Zinsausgaben reduzieren somit die fiskalpolitische Flexibilität der Regierungen erheblich. Die erhofften Zinssenkungen – die immer länger auf sich warten lassen – werden für eine gewisse Entlastung sorgen, aber die Tendenz der steigenden Zinszahlungen wird sich nicht umkehren lassen.

«Point of no return» ist noch nicht erreicht

Den amerikanischen Behörden stünde noch genug Spielraum zur Verfügung, um dem anscheinend ungebremsten Verschuldungsanstieg entgegenzuwirken und die Entstehung einer negativen Spirale zu vermeiden. Wegen der starken Polarisierung sind die Gemeinsamkeiten zwischen Demokraten und Republikanern allerdings bestenfalls sehr überschaubar. Dies macht die Aufgabe schwieriger, zwar zielführende, aber unpopuläre Massnahmen wie Einnahmenerhöhungen und Ausgabekürzungen zu treffen. Hierfür müssten die Politiker über die Parteizugehörigkeit hinausschauen, Verantwortung übernehmen und langfristig denken.

Ist das eine Chimäre? Es kann sein, aber wenn die Politik nicht eingreift, könnte die Verschuldungsquote im Verhältnis zum BIP gemäss dem CBO den astronomischen Wert von 193 Prozent erreichen. Das wäre ein höherer Wert als derjenige von Griechenland auf der Spitze der Schuldenkrise. Auch wenn diese Prognose aufgrund der grossen Unsicherheit mit Vorsicht zu geniessen ist, zeigt sie die Implikationen eines unverantwortlichen Nichtstuns. Sonst würde die Gefahr entstehen, dass die Regierung ihre Ausgaben neu orientieren beziehungsweise in gewissen Bereichen reduzieren muss, um die steigenden Zinszahlung begleichen zu können. Schon im laufenden Jahr werden dem CBO zufolge die Zinszahlungen für die Staatsschulden die Verteidigungsausgaben übersteigen.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.