La crisi da coronavirus aggrava i problemi finanziari delle assicurazioni sociali. Diventa così ancora più importante la previdenza privata e occorre esaminare anche nuove idee.

La pandemia di Covid-19 è una combinazione unica nella storia di crisi sanitaria, economica, finanziaria e sociale. Le conseguenze finanziarie e la durata sono ancora difficili da stimare. Si può tuttavia osare una previsione: i problemi già esistenti delle assicurazioni sociali si aggraveranno ulteriormente. Particolarmente colpite sono l’assicurazione contro la disoccupazione (AD), le prestazioni complementari (PC) e l’assicurazione statale per l’invalidità (AI), che devono fornire prestazioni aggiuntive. Inoltre, le assicurazioni sociali sono penalizzate dal fatto che la crisi riduce i redditi da lavoro a lungo termine e quindi i contributi salariali che finanziano gli enti sociali.

Le perdite di reddito mettono pressione

La Segreteria di Stato dell’economia (Seco) stima che, a seconda dello scenario, il reddito pro capite disponibile nell’anno in corso subirà un calo compreso tra 5000 e 6700 franchi rispetto a un mondo senza crisi e che persino nel 2030 ci sarà ancora una lacuna compresa tra 2300 e 6900 franchi. Le conseguenze negative della crisi da coronavirus dureranno dunque per molti anni ancora. Secondo gli analisti congiunturali della BAK Economics, i settori interessati sono principalmente ospitalità, turismo, eventi e altri servizi alla persona nonché parte dei trasporti pubblici, dove prosegue una diffusa sottoccupazione. Ma a soffrire non sono solo le industrie orientate al mercato interno. La recessione mondiale dovrebbe colpire anche le industrie legate all’export e il settore finanziario.

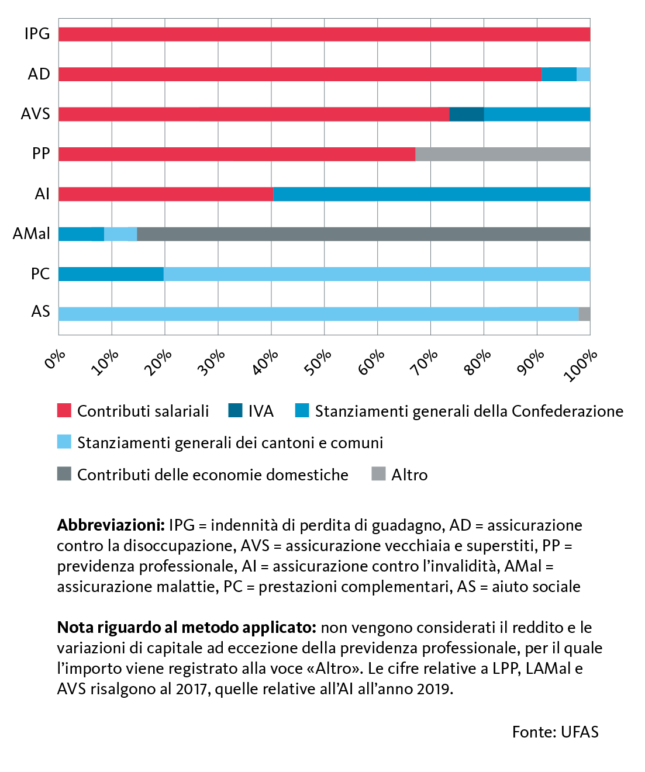

Si fa sentire il calo dei contributi salariali in gran parte dell’economia. Infatti, la spesa annua per la sicurezza sociale, pari a 168 miliardi di franchi, è finanziata in media per il 55% dai contributi salariali. Per alcuni enti sociali, come AVS, AD e IPG, questa percentuale sale addirittura oltre il 70% (v. grafico). Con la crisi da coronavirus, però, non solo diminuiscono le masse salariali, ma anche il gettito fiscale del settore pubblico e, di conseguenza, la seconda importante fonte di finanziamento degli enti sociali. L’impatto nell’anno in corso dovrebbe essere ancora modesto, poiché i contributi all’AVS, all’AI e all’IPG nonché in parte anche alla previdenza professionale vengono detratti dall’indennità per lavoro ridotto e dalle indennità giornaliere di disoccupazione. Con la fine dell’obbligo di prestazione, però, la situazione peggiorerà.

Una sfida supplementare: l’evoluzione demografica

Anche senza la crisi da coronavirus, le assicurazioni sociali presentano crescenti lacune di finanziamento. La causa è da ricondurre all’invecchiamento della società, alimentato dall’aumento dell’aspettativa di vita e, nel contempo, dal calo del tasso di natalità. Ciò riguarda in particolare l’AVS, che funziona secondo il principio di ripartizione. Ciò significa che i lavoratori e i datori di lavoro finanziano le prestazioni dei pensionati con i contributi salariali. A causa dell’evoluzione demografica, un numero sempre minore di lavoratori deve finanziare un numero sempre maggiore di pensionati. Tale evoluzione è aggravata da due fattori. In primo luogo, nei prossimi 15 anni la nutrita generazione dei baby boomer raggiungerà l’età pensionabile; in secondo luogo, la crisi da coronavirus minaccia di ridurre l’immigrazione in Svizzera e quindi anche il numero di lavoratori con obbligo di contribuzione.

L’evoluzione demografica non è solo una sfida per il 1º pilastro dell’AVS, ma anche per il 2º pilastro delle casse pensioni. Lì il problema non è costituito dai contributi salariali che scarseggiano, ma dell’avere di vecchiaia risparmiato dall’assicurato che deve essere sufficiente per una durata di vita sempre maggiore dopo il pensionamento. Nella parte obbligatoria del 2º pilastro, una cassa pensioni deve versare una rendita annua vitalizia di 6800 franchi per ogni 100 000 franchi di capitale risparmiato. Per il finanziamento sarebbe necessario un rendimento del 5% circa, peraltro con una strategia d’investimento piuttosto prudente. Poiché questo è irrealizzabile in un contesto di tassi bassi e non si possono richiedere contributi supplementari ai pensionati, le casse pensioni devono colmare le lacune di finanziamento con prestazioni inferiori ai lavoratori. Ciò comporta una ridistribuzione che non è prevista nel 2º pilastro.

L’andamento delle borse rende più difficile la situazione delle casse pensioni. Se dovesse peggiorare, ad esempio qualora una seconda ondata della pandemia ritardasse la ripresa economica, il grado di copertura di molte casse pensioni potrebbe scendere al di sotto del 100%. Ciò richiederebbe misure di risanamento e un ulteriore onere per i lavoratori.

La maggior parte delle assicurazioni sociali sono finanziate principalmente dai contributi salariali

La previdenza privata diventa ancora più importante

A fronte dei molteplici problemi, le riforme del 1º e del 2º pilastro sono ormai indifferibili e andrebbero affrontate con urgenza. C’è tuttavia da temere che la crisi da coronavirus continui a ritardarle, da un lato perché i lavoratori, i datori di lavoro e il settore pubblico sono attualmente privi di risorse finanziarie, dall’altro perché la politica ha attualmente altre priorità.

Assicurarsi il tenore di vita abituale diventa quindi ancora più difficile ed è sempre più responsabilità di ogni individuo. A tal fine sarebbero utili nuovi modelli, come ad esempio la possibilità di versare contributi 3a a posteriori come richiesto dalla mozione del consigliere agli Stati obvaldese Erich Ettlin. È opportuno che, ad esempio, le madri che non svolgono un’attività lucrativa possano recuperare i loro contributi nel pilastro 3a quando tornano al lavoro. O che i versamenti non effettuati a causa di un bilancio familiare messo alle strette dal coronavirus possano essere rinviati a un momento successivo.

È indispensabile informarsi in tempo utile sulla propria previdenza per la vecchiaia. Per prima cosa bisogna farsi un’idea delle prestazioni previste durante la vecchiaia per capire se c’è una lacuna previdenziale e quali misure sarebbero necessarie per assicurarsi il tenore di vita abituale. A tale scopo è necessaria un’analisi professionale della previdenza. Anche se la situazione di vita attuale non consente di risparmiare immediatamente, è importante sensibilizzare sul tema della previdenza. Infatti, se la situazione personale dovesse cambiare (e al giorno d’oggi può capitare repentinamente) si potrebbe passare immediatamente all’azione.