Die Corona-Krise verstärkt die finanzielle Schieflage der Sozialversicherungen. Umso wichtiger wird die private Vorsorge, und es sind dabei auch neue Ideen zu prüfen.

Die Covid19-Pandemie ist eine historisch einmalige Kombination von Gesundheits-, Wirtschafts-, Finanz- und Sozialkrise. Noch lassen sich die finanziellen Folgen und die Dauer nur schwer abschätzen. Eine Prognose lässt sich trotzdem wagen: Die heute schon bestehende Schieflage der Sozialversicherungen wird sich noch verschärfen. Besonders betroffen sind die Arbeitslosenversicherung (ALV), die Ergänzungsleistungen (EL) und die staatliche Invalidenversicherung (IV), die zusätzliche Leistungen erbringen müssen. Zudem werden die Sozialversicherungen dadurch belastet, dass die Krise die Erwerbseinkommen langfristig senkt – und damit die Lohnbeiträge, mit denen die Sozialwerke finanziert werden.

Einkommenseinbussen sorgen für Druck

Das Staatssekretariat für Wirtschaft (Seco) schätzt, dass im laufenden Jahr das verfügbare Pro-Kopf-Einkommen je nach Szenario um 5000 bis 6700 Franken tiefer ausfällt als ohne Krise und dass selbst 2030 immer noch eine Lücke von 2300 bis 6900 Franken klafft. Die negativen Folgen der Corona-Krise werden also noch viele Jahre andauern. Hauptsächlich betroffen sind gemäss Konjunkturforschern von BAK Economics Branchen wie Gastgewerbe, Tourismus, Eventbereich und andere personenbezogenen Dienstleistungen sowie Teile des öffentlichen Verkehrs, wo die weit verbreitete Unterbeschäftigung anhält. Aber nicht nur inlandorientierte Branchen werden in Mitleidenschaft gezogen. Die weltweite Rezession dürfte auch exportorientierte Industriebetriebe und die Finanzbranche treffen.

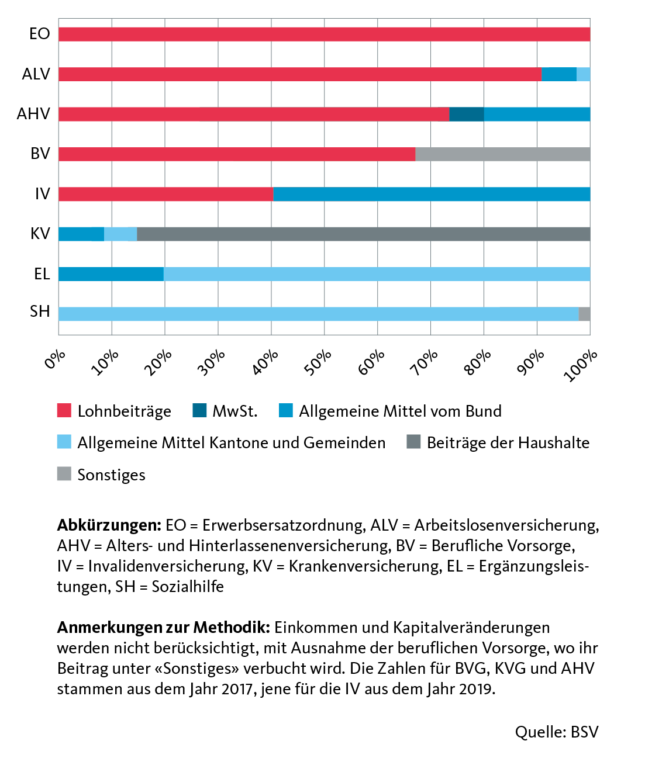

Die sinkenden Lohnbeiträge aus weiten Teilen der Wirtschaft wiegen schwer. Denn die jährlichen Sozialversicherungsausgaben in der Höhe von 168 Mrd. Franken werden im Schnitt zu 55 Prozent aus Lohnbeiträgen finanziert. Bei einzelnen Sozialwerken wie AHV, ALV und EO sind es gar über 70 Prozent (siehe Grafik). Durch die Corona-Krise sinken aber nicht nur die Lohnsummen, sondern auch die Steuereinnahmen der öffentlichen Hand und damit die zweite wichtige Finanzierungsquelle der Sozialwerke. Die Auswirkungen im laufenden Jahr dürften noch moderat ausfallen, da die Beiträge an AHV, IV und EO sowie teilweise auch an die berufliche Vorsorge von der Kurzarbeitsentschädigung und den Arbeitslosentaggeldern übernommen werden. Mit dem Ende der Leistungspflicht verschärft sich aber die Lage.

Die meisten Sozialversicherungen sind primär über Lohnbeiträge finanziert

Demografische Entwicklung als zusätzliche Herausforderung

Selbst ohne Corona-Krise klaffen bei den Sozialversicherungen wachsende Finanzierungslücken. Verantwortlich ist die Alterung der Gesellschaft, die durch den Anstieg der Lebenserwartung und gleichzeitig durch die sinkende Geburtenrate vorangetrieben wird. In besonderem Masse betrifft das die AHV, die nach dem Umlageverfahren funktioniert. Das heisst, Arbeitnehmer und Arbeitgeber finanzieren mit Lohnbeiträgen die Leistungen der Pensionierten. Aufgrund der demografischen Entwicklung müssen immer weniger Erwerbstätige immer mehr Rentner finanzieren. Verschärft wird diese Entwicklung durch zwei Faktoren. Erstens tritt in den nächsten 15 Jahren die grosse Generation der Babyboomer ins Rentenalter ein; zweitens droht die Corona-Krise die Zuwanderung in die Schweiz zu verringern – und so auch die Anzahl von beitragspflichtigen Erwerbstätigen.

Die demografische Entwicklung ist nicht nur eine Herausforderung für die 1. Säule mit der AHV, sondern auch für die 2. Säule mit den Pensionskassen. Dort geht es nicht um die Lohnbeiträge, die knapp werden, sondern um das selber angesparte Altersguthaben, das für eine immer längere Lebensdauer nach der Pensionierung reichen muss. Im obligatorischen Teil der 2. Säule muss eine Pensionskasse pro 100’000 Franken angespartes Kapital lebenslänglich eine Jahresrente von 6800 Franken auszahlen. Zur Finanzierung wäre eine Rendite von rund 5 Prozent notwendig – und das mit einer eher vorsichtigen Anlagestrategie. Weil das im Tiefzinsumfeld nicht möglich ist und auch keine zusätzlichen Beiträge von den Rentnern eingefordert werden können, müssen die Pensionskassen die Finanzierungslücken durch tiefere Leistungen an die Erwerbstätigen ausgleichen. Das bedeutet eine Umverteilung, die in der 2. Säule nicht vorgesehen ist.

Erschwert wird die Situation der Pensionskassen durch die Börsenentwicklung. Sollte sie sich verschlechtern, beispielsweise weil eine zweite Pandemiewelle die Wirtschaftserholung verzögert, könnte der Deckungsgrad vieler Pensionskassen unter 100 Prozent fallen. Das würde Sanierungsmassnahmen erfordern und die Erwerbstätigen zusätzlich belasten.

Private Vorsorge wird noch wichtiger

Angesichts der vielfältigen Probleme sind Reformen der 1. und 2. Säule überfällig und sollten dringend angegangen werden. Allerdings ist zu befürchten, dass die Corona-Krise diese weiter verzögert – einerseits weil bei Arbeitnehmern, Arbeitgebern und der öffentlichen Hand derzeit die Finanzen fehlen, andererseits weil die Politik aktuell schlicht andere Prioritäten setzt.

Die Sicherung des gewohnten Lebensstandards wird damit noch anspruchsvoller und liegt zunehmend in der Verantwortung jeder und jedes Einzelnen. Dabei wären neue Modelle hilfreich – wie z.B. die Möglichkeit, nachträglich 3a-Beiträge zu leisten, wie das die Motion des Obwaldner Ständerats Erich Ettlin verlangt. Es macht Sinn, dass z.B. nichtberufstätige Mütter ihre 3a-Beiträge nachholen können, wenn sie wieder in den Job einsteigen. Oder dass Einzahlungen, die wegen einem Corona-bedingten schmalen Haushaltsbudget nicht geleistet werden, auf später verschoben werden dürfen.

Unumgänglich ist es, sich rechtzeitig über die eigene Altersvorsorge schlau zu machen. Das beginnt damit, sich einen Überblick über die im Alter zu erwartenden Leistungen zu verschaffen und festzustellen, ob eine Vorsorgelücke besteht und welche Massnahmen zur Sicherung des gewohnten Lebensstandards notwendig wären. Eine solche Übersicht erhält man z.B. mit einer professionellen Vorsorgeanalyse. Auch wenn die momentane Lebenssituation keine unmittelbaren Sparmöglichkeiten erlaubt, ist die Sensibilisierung für die Vorsorgethematik wichtig. Sollte sich nämlich die persönliche Situation ändern – und dies ist heutzutage rasch möglich –, können die Schritte zur Umsetzung umgehend eingeleitet werden.

Sie schreiben richtig, dass alle Versicherungen betroffen sind, aber es wird noch schlimmer im 2030, da die Pensionen mit tiefem Umwandlungssatz zusätzlich sinken werden und die Mieten frisch fröhlich immer höher steigen werden ! Somit werden immer mehr Personen in die EL und Sozialhilfe getrieben ! Die Abgaben (Steuern, KK-Kosten, etc.) werden steigen und die Leute haben immer weniger zum Leben. Besteht die Möglichkeit (Möglichkeits- form), dass gewisse Kreise diesen Teufelskreis herbei führen ?

Sehr gut aufgezeigte Konsequenzen der Pandemie auf die Sozialwerke.

Die SNB hat mit ihrer Zins- und Geldpolitik einen massgeblichen negativen Einfluss auf die Finanzierung der Sozialwerke. Sie fördert mit ihren Negativzinsen den unverhältnissmässigen Konsum und torpediert damit jede Anstrengung zur finanziellen Vorsorge. Der Grund liegt in den Deviseninterventionen zur Abwehr der CHF-Aufwertung. Wäre Herr Jordan und sein Beraterstab etwas älter, wüssten sie aus der Aufhebung der Goldparität und ihren Folgen in den 70er Jahren dass selbst massivste Interventionen am Devisenmarkt keine Erfolge bringen. Der CHF hat sich weltweit in den vergangenen 50 Jahren gegen jede Währung aufgewertet. Selbst der heutige Goldpreis konnte sich dem Aufwertungsdruck des CHF nicht entziehen. Wir befinden uns dadurch in einer von der SNB verursachten unglaublichen Geldschwemme mit dem Resultat, dass die SNB die Herrschaft über die Zinspolitik verloren hat.

Anstelle der Interventionen hätte die SNB trotz aller Widerstände von aussen eine (zugegebenermassen vorsintflutliche) Devisenbewirtschaftung einführen müssen.. Ein durch die SNB währungsmässig kontrollierter Handelsfranken und einem den Marktkräften überlassenen Finanzfranken hätte es der Nationalbank ermöglicht, mittels höherer Zinsen die überbordende Bautätigkeit in Schranken zu halten, den Konsumhunger der Bevölkerung zu dämpfen und auf Sparkapitalien anständige Renditen zu erzielen. Dank letzterem hätten wir heute eine entspanntere Lage der AHV und Pensionskassen.

Auf Fragen bezüglich der Funktion einer Devisenbewrtschaftung gehe ich für Interessierte gerne im Detail ein.

Sehr geehrter Herr Schuppli,

Ihren Ausführungen kann ich nur beipflichten. Besser kann man die Situation -speziell der SNB- nicht beschreiben.

Alles Gute im 2021

Kurt Spörri

Sehr guter Artikel mit klarer Darstellung.