La crise du coronavirus aggrave les difficultés financières des assurances sociales. La prévoyance privée revêt donc d’autant plus d’importance et il faut également examiner d’autres idées.

La pandémie de Covid-19 est une combinaison sans précédent de crise sanitaire, économique, financière et sociale. Il est encore difficile d’en estimer les conséquences financières et la durée. Il apparaît cependant dès maintenant que la situation déjà précaire des assurances sociales va encore s’aggraver. L’assurance-chômage (AC), les prestations complémentaires (PC) et l’assurance-invalidité étatique (AI), qui doivent fournir des prestations supplémentaires, sont particulièrement touchées. Les assurances sociales sont en outre affectées par la baisse à long terme des revenus due à la crise, et donc des cotisations salariales qui financent les institutions sociales.

Les pertes de revenus accroissent la pression

Le Secrétariat d’État à l’économie (Seco) estime que, selon le scénario, le revenu disponible par habitant sera cette année inférieur de 5000 à 6700 francs à ce qu’il aurait été sans la crise, et qu’un écart de 2300 à 6900 francs subsistera toujours en 2030. Les conséquences négatives de la crise du coronavirus se feront ainsi encore sentir pendant de nombreuses années. Selon les conjoncturistes de BAK Economics, les secteurs les plus touchés sont l’hôtellerie et la restauration, le tourisme, l’événementiel et d’autres services liés à la personne, ainsi que certains secteurs des transports en commun, où le sous-emploi généralisé persiste. Mais les secteurs à vocation nationale ne sont pas les seuls touchés. La récession mondiale devrait également affecter les entreprises industrielles orientées vers l’exportation et le secteur financier.

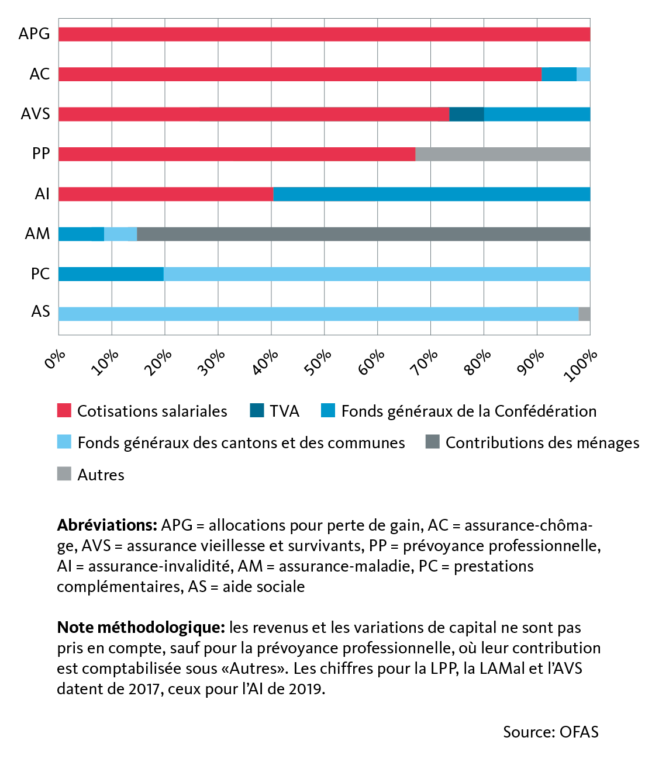

La baisse des cotisations salariales issues de nombreux secteurs de l’économie pèse lourdement. En effet, les dépenses annuelles des assurances sociales, qui atteignent 168 milliards de francs, sont financées en moyenne à hauteur de 55% par les cotisations salariales. Dans certaines institutions sociales telles que l’AVS, l’AC et l’APG, cette part atteint même plus de 70% (voir graphique). La crise du coronavirus réduit non seulement la masse salariale, mais aussi les recettes fiscales des pouvoirs publics et, partant, la deuxième grande source de financement des institutions sociales. Les conséquences pour l’année en cours devraient être encore modérées, car les cotisations à l’AVS, à l’AI et à l’APG ainsi que, dans une certaine mesure, à la prévoyance professionnelle sont prises en charge par l’indemnité de chômage partiel et les indemnités journalières de chômage. Mais la situation va s’aggraver lorsque l’obligation de prestation prendra fin.

L’évolution démographique: un défi supplémentaire

Les déficits financiers des assurances sociales se creusent même sans la crise du coronavirus. La raison en est le vieillissement de la société, qui s’explique par l’augmentation de l’espérance de vie et la baisse simultanée du taux de natalité. L’AVS est particulièrement touchée par ce phénomène, car elle fonctionne selon la procédure de redistribution. Autrement dit, les salariés et les employeurs financent les prestations des retraités au moyen des cotisations salariales. En raison de l’évolution démographique, de moins en moins de personnes actives doivent financer de plus en plus de retraités. Deux facteurs aggravent encore cette évolution. Premièrement, dans les 15 prochaines années, l’immense génération des baby-boomers atteindra l’âge de la retraite et deuxièmement, la crise du coronavirus risque de réduire l’immigration en Suisse et, partant, le nombre de travailleurs assujettis aux cotisations.

L’évolution démographique constitue un défi non seulement pour le 1er pilier (AVS), mais aussi pour le 2e pilier (caisses de pension). Dans celui-ci, ce ne sont pas les cotisations salariales qui se raréfient, mais l’épargne vieillesse constituée individuellement et qui doit être suffisante pour une durée de vie de plus en plus longue après le départ à la retraite. Dans la partie obligatoire du 2e pilier, une caisse de pension doit verser à vie une rente annuelle de 6800 francs pour 100 000 francs de capital épargné. Pour financer ces rentes, un rendement d’environ 5% serait nécessaire, et cela avec une stratégie de placement plutôt prudente. Comme cela n’est pas possible dans un environnement de faibles taux d’intérêt et qu’aucune contribution supplémentaire ne peut être exigée des retraités, les caisses de pension doivent compenser les lacunes de financement en réduisant les prestations en faveur de la population active. Cela signifie une redistribution qui n’est pas prévue dans le 2e pilier.

L’évolution boursière rend la situation des caisses de pension encore plus difficile. Si elle devait se détériorer davantage, par exemple si une deuxième vague de pandémie retarde la reprise économique, le taux de couverture de nombreuses caisses de pension pourrait tomber en dessous de 100%. Cela nécessiterait des mesures d’assainissement et constituerait une charge supplémentaire pour les personnes actives.

La plupart d’assurance sociale sont principalement financés par les charges salariales

Le rôle de la prévoyance privée ne cesse de croître

Compte tenu du large éventail de problèmes, les réformes des 1er et 2e piliers sont indispensables et doivent être entamées sans délai. Toutefois, il est à craindre que la crise du coronavirus ne les retarde encore, d’une part parce que les employés, les employeurs et les pouvoirs publics manquent de moyens financiers, et d’autre part parce que les responsables politiques ont tout simplement d’autres priorités à l’heure actuelle.

Garantir le niveau de vie habituel devient ainsi encore plus exigeant et relève de plus en plus de la responsabilité de chacun. De nouveaux modèles seraient utiles à cet égard – comme la possibilité de verser ultérieurement des contributions 3a, ainsi que le demande la motion du conseiller aux États d’Obwald, Erich Ettlin. Il serait judicieux, par exemple, que les mères n’exerçant pas d’activité lucrative puissent rattraper leurs cotisations 3a lorsqu’elles reprennent le travail. Ou que les versements qui ne sont pas effectués du fait d’un budget serré lié au coronavirus puissent être reportés à une date ultérieure.

En tout état de cause, il est indispensable de se préoccuper à temps de sa propre prévoyance vieillesse. Tout d’abord en se faisant une idée des prestations prévues à la retraite et en déterminant les éventuelles lacunes de prévoyance ainsi que les mesures à prendre pour garantir le niveau de vie habituel. Une analyse professionnelle de la prévoyance, par exemple, fournit un tel aperçu. Même si la situation de vie actuelle ne permet pas d’épargner immédiatement, il est important de sensibiliser à la question de la prévoyance. En effet, si la situation personnelle change – ce qui peut se produire très vite de nos jours –, les mesures de mise en œuvre peuvent être prises rapidement.