L’incertezza sui mercati finanziari e la politica monetaria più espansiva delle grandi banche centrali hanno causato un notevole apprezzamento del franco. Ciononostante, vi sono valide ragioni per ritenere improbabile un imminente giro di vite della BNS ai tassi di interesse.

L’atto finale della politica monetaria sarà in settembre. Nel giro di pochi giorni, la Banca centrale europea (BCE), la Banca centrale statunitense (Fed) e la Banca nazionale svizzera (BNS) pubblicheranno la loro decisione in merito ai tassi. Inizia la BCE il 12 settembre, seguita dalla Fed il 18 settembre. E infine la BNS il 19 settembre. La situazione di partenza è tutt’altro che chiara: la BCE ha previsto un pacchetto di misure, senza finora scendere nei dettagli. I mercati finanziari prevedono che la BCE abbasserà il tasso sui depositi e riprenderà gli acquisti di obbligazioni. A fine luglio la Fed ha abbassato il tasso di riferimento per la prima volta dalla crisi finanziaria. Un ulteriore allentamento della politica monetaria è probabile, non da ultimo perché i dazi recentemente imposti faranno aumentare il prezzo di numerosi beni di consumo negli Stati Uniti.

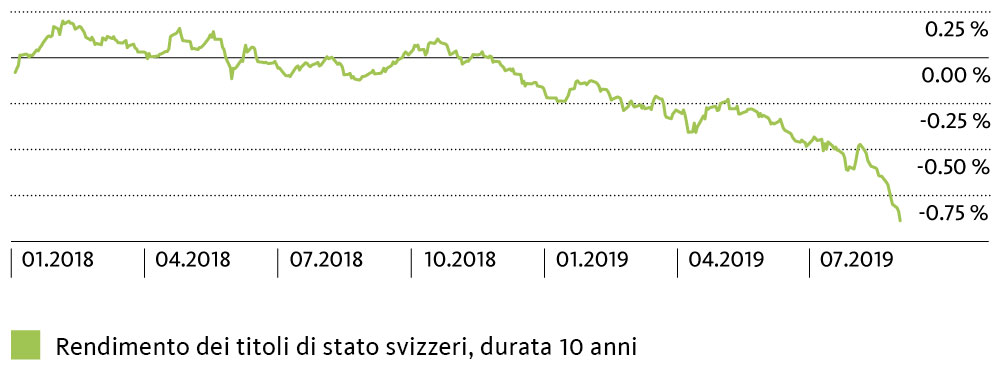

La borsa si è già fatta la sua opinione: la BNS dovrà adeguarsi e abbassare il tasso di riferimento. Perlomeno questo è quanto segnala il mercato degli interessi a termine: i corsi a termine per i finanziamenti in franchi suggeriscono una diminuzione del tasso di riferimento di 0,2 punti percentuali entro fine anno. I tassi a lungo termine sul mercato dei capitali sono sensibilmente calati e quotano a un livello basso mai toccato prima. Non si può escludere che il rendimento dei titoli della Confederazione a dieci anni scenda prossimamente al di sotto della soglia di -1% (v. grafico). Anche il franco si è rafforzato. Il cambio euro / franco è nel frattempo crollato sotto quota 1.09, il livello più basso degli ultimi due anni. La tendenza all’indebolimento dell’euro si è rafforzata anche rispetto ad altre monete. Il prevedibile allentamento della politica monetaria della BCE e i deludenti dati economici hanno messo sotto pressione la moneta unica.

Tassi di interesse a lungo termine in caduta libera

Fonte: Bloomberg

La situazione fa pensare al 2014, quando la BCE introdusse i tassi d’interesse negativi, facendo al contempo intendere che avrebbe presto proceduto anche a ingenti acquisti di obbligazioni. L’annuncio ufficiale è avvenuto nel gennaio 2015. Il cambio di rotta della BCE ha indotto la BNS a rinunciare nel gennaio 2015 al cambio minimo con l’euro e ad abbassare il tasso di riferimento in territorio ampiamente negativo.

Nessuna assoluta necessità d’intervento

La situazione delle ultime settimane è indubbiamente diventata più scomoda per la BNS, poiché un abbassamento del tasso di riferimento da parte della BCE riduce il differenziale di interesse rispetto alla Svizzera, con conseguente ulteriore apprezzamento del franco. Vi sono tuttavia valide ragioni per ritenere che in settembre la BNS non ridurrà il tasso di riferimento per contrastare questo fenomeno.

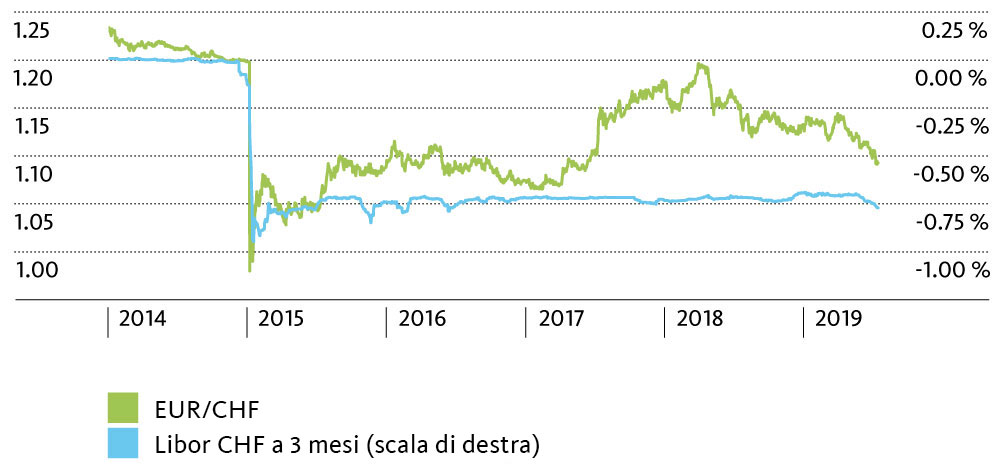

In primo luogo, la necessità d’intervento non è assoluta come nel gennaio 2015, poiché la pressione al rialzo sul franco è per ora più moderata. Al 1° settembre il cambio euro / franco si situa a un livello pari – o addirittura inferiore – a quello registrato a lungo nel periodo tra il 2015 e il 2017, senza che i tassi di riferimento fossero di conseguenza ulteriormente abbassati (v. grafico). Il pericolo di una spirale deflazionistica non è eccessivo, anche se la recente debolezza dell’euro frenerà ancora l’inflazione. Anche se la situazione dell’industria è peggiorata, negli ultimi anni molte aziende hanno migliorato la loro competitività. Il principale problema che devono affrontare è il crollo a livello globale della domanda del settore automobilistico e dei beni d’investimento. Si tratta di un problema non risolvibile con il controllo del tasso di cambio.

Non ancora ai livelli del 2015

Fonte: Bloomberg

L’effetto sul tasso di cambio di un abbassamento del tasso di riferimento potrebbe inoltre di durare poco. Gli effetti collaterali degli interessi negativi sarebbero invece potenziati a lungo: gli interessi ancora più bassi metterebbero sempre più in difficoltà il sistema di previdenza e ancora più denaro affluirebbe negli immobili e nei mercati azionari. Se tecnicamente non c’è un limite minimo per il livello dei tassi di interesse, politicamente il limite esiste senz’altro.

Mettere in conto un cambio euro / franco più basso

La BNS si limiterà dunque a intervenire sul mercato dei cambi. A causa della forte espansione della massa monetaria, se necessario probabilmente accetterà anche quotazioni EUR / CHF inferiori, senza cercare di mantenere ad ogni costo il tasso di cambio vicino alla soglia di 1.10. I mercati finanziari dovrebbero abituarsi all’idea che il cambio franco / euro tornerà a quotare all’interno di fasce di oscillazione simili a quelle del 2015 e talvolta del 2016, tra 1.05 e 1.10.

Questo tuttavia non esclude a priori un abbassamento del tasso di riferimento. La BNS si riserverà probabilmente questo passo, qualora l’umore sui mercati finanziari peggiorasse gravemente e il franco tendesse verso la parità. Uno scenario che non può essere escluso, perché per l’Europa la posta in gioco è alta: a ottobre il Regno Unito uscirà dall’Unione europea anche senza accordo. Inoltre, tra qualche mese gli Stati Uniti potrebbero prendere in considerazione i dazi sulle automobili europee. In entrambi i casi, a nostro parere il danno potrà essere contenuto. Il rischio di una crisi politica con conseguenze negative sull’economia e sui mercati finanziari è tuttavia aumentato.