Die Unsicherheit an den Finanzmärkten und die expansivere Geldpolitik der grossen Notenbanken liessen den Franken markant aufwerten. Es spricht dennoch einiges dagegen, dass die SNB schon bald an der Zinsschraube dreht.

Im September kommt es zum geldpolitischen Showdown. Innerhalb weniger Tage werden die Europäische Zentralbank (EZB), die US-Notenbank (Fed) und die Schweizerische Nationalbank (SNB) ihren nächsten Zinsentscheid bekanntgeben. Den Auftakt macht die EZB am 12.9. Am 18.9. folgt das Fed. Die SNB macht am 19.9. den Abschluss. Die Ausgangslage ist brisant: Die EZB hat ein Massnahmenpaket in Aussicht gestellt, ohne bislang Details zu nennen. Die Finanzmärkte gehen davon aus, dass sie den Einlagensatz senken und die Anleihenkäufe wiederaufnehmen wird. Das Fed hat Ende Juli erstmals seit der Finanzkrise den Leitzins gesenkt. Eine weitere Lockerung der Geldpolitik ist absehbar – nicht zuletzt, weil die jüngsten Strafzölle viele Konsumgüter in den USA verteuern werden.

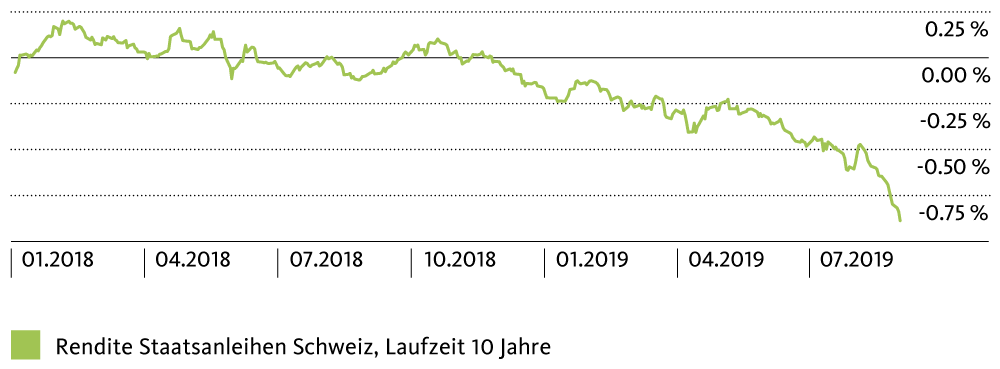

Die Börse hat ihre Meinung gemacht: Die SNB wird nachziehen und den Leitzins senken müssen. Dies zumindest signalisiert der Zinsterminmarkt: Die Terminkurse für Finanzierungen in Franken unterstellen eine Leitzinssenkung bis Ende Jahr von 0,2 Prozentpunkten. Die langfristigen Kapitalmarktsätze sind stark gesunken. Sie notieren so tief wie noch nie. Es ist nicht auszuschliessen, dass die Rendite zehnjähriger Eidgenossen die Marke von -1 Prozent demnächst nach unten durchbrechen wird (siehe Grafik). Auch der Franken ist erstarkt. Der Euro-Franken-Kurs tauchte zwischenzeitlich unter 1.09 – den tiefsten Stand seit zwei Jahren. Die Schwächetendenz des Euro hat sich auch gegenüber anderen Währungen verstärkt. Die absehbare Lockerung der Geldpolitik der EZB und enttäuschende Wirtschaftsdaten brachten die Gemeinschaftswährung unter Druck.

Langfristige Zinsen im freien Fall

Quelle: Bloomberg

Die Situation erinnert an 2014. Damals hat die EZB Negativzinsen eingeführt. Gleichzeitig zeichnete sich ab, dass sie bald auch umfangreiche Anleihenkäufe vornehmen würde. Deren Ankündigung folgte im Januar 2015. Dieser Kurswechsel der EZB veranlasste die SNB im Januar 2015, den Euro-Franken-Mindestkurs aufzugeben und den Leitzins tief in den negativen Bereich zu senken.

Kein zwingender Handlungsbedarf

Für die SNB ist die Lage in den letzten Wochen zweifellos ungemütlicher geworden, denn eine Leitzinssenkung der EZB verringert die Zinsdifferenz zur Schweiz, was den Franken weiter aufwerten lassen kann. Es spricht dennoch einiges dagegen, dass die SNB den Leitzins im September senken wird, um dem entgegenzuwirken.

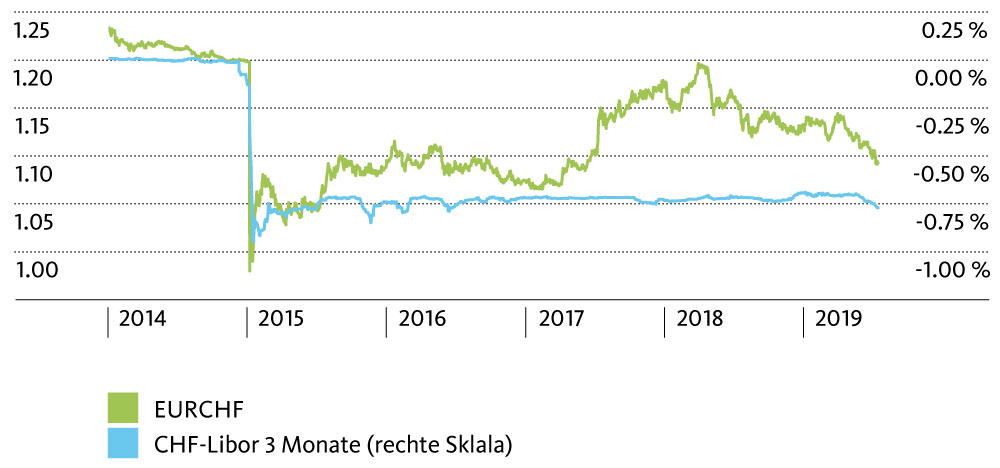

Zunächst einmal ist der Handlungsbedarf nicht gleich akut wie im Januar 2015, denn der Aufwertungsdruck auf dem Franken ist bislang moderater. Mit 1.09 notiert der Euro-Franken-Kurs auf einem Niveau, welches in den Jahren 2015 bis 2017 über weite Strecken vorherrschte oder gar unterschritten wurde, ohne dass weitere Leitzinssenkungen folgten (siehe Grafik). Die Gefahr einer deflationären Spirale ist nicht allzu gross, auch wenn die jüngste Euro-Schwäche die Teuerung abermals hemmen wird. Für die Industrie hat sich das Umfeld zwar eingetrübt. Viele Betriebe haben ihre Wettbewerbsfähigkeit in den letzten Jahren jedoch verbessert. Für sie stellt der weltweite Einbruch der Nachfrage bei Investitionsgütern und im Automobilsektor das grössere Problem dar. Dieses lässt sich mit der Steuerung des Wechselkurses nicht beheben.

Noch nicht auf den Niveaus von 2015

Quelle: Bloomberg

Ausserdem besteht die Gefahr, dass die Wirkung einer Leitzinssenkung auf den Wechselkurs schon bald nachlassen würde. Die Nebenwirkungen der Negativzinsen würden hingegen dauerhaft verstärkt: Durch noch tiefere Zinsen würde das Vorsorgesystem noch stärker belastet und es würde noch mehr Geld in Immobilien und in die Aktienmärkte fliessen. Auch wenn es technisch keine Untergrenze für das Zinsniveau gibt: Politisch gibt es sie durchaus.

Tieferen Euro-Franken-Kurs in Kauf nehmen

Die SNB wird sich deshalb wohl auf Devisenmarktinterventionen beschränken. Aufgrund der stark ausgeweiteten Geldmenge dürfte sie notfalls auch niedrigere EURCHF-Notierungen tolerieren und den Wechselkurs nicht um jeden Preis nahe 1.10 zu halten versuchen. Die Finanzmärkte sollten sich darauf einstellen, dass der Franken zum Euro wieder in ähnlichen Bandbreiten handeln wird wie bereits 2015 und teilweise 2016: zwischen 1.05 und 1.10.

Eine Leitzinssenkung ist damit jedoch nicht grundsätzlich vom Tisch. Die SNB wird sich diesen Schritt voraussichtlich vorbehalten für den Fall, dass sich die Stimmung an den Finanzmärkten massiv verschlechtert und der Franken Richtung Parität tendiert. Auszuschliessen ist dieses Szenario nicht, denn für Europa steht viel auf dem Spiel: Grossbritannien wird die EU im Oktober wohl ohne Abkommen verlassen. Zudem dürften die USA in einigen Monaten die Automobilzölle der EU ins Visier nehmen. In beiden Fällen gehen wir davon aus, dass der Schaden in Grenzen gehalten werden kann. Das Risiko einer politischen Krise mit negativen Folgen für die Wirtschaft und für die Finanzmärkte hat jedoch zugenommen.

Negativzinsen lösen kein Problem, sondern schaffen nur neue; spätestens bei -100% ist Feierabend – was dann?

Alternativen: ENTWEDER Devisenbewirtschaftung – wer Franken kauft, zahlt EUR 1.20, wer verkaufen will erhält EUR 0.80 (damit sind wir alle Währungsspekulanten los);

ODER: Laissez-faire, auch wenn es für einzelne Wirtschaftszweige sehr schmerzhaft wird und die Devisenreserven der SNB nahezu wertlos werden.

Nebenbei frage ich mich, warum die Eidgenossenschaft und andere AAA-Schuldner nicht längst Nullprozent-Anleihen mit ewiger Laufzeit anbieten…