L’incertitude sur les marchés financiers et la politique monétaire plus expansionniste des grandes banques centrales ont fait s’apprécier fortement le franc. Il n’en demeure pas moins que différents aspects parlent en défaveur d’un prochain tour de vis monétaire de la BNS.

Mais c’est en septembre que les protagonistes de la politique monétaire abattront véritablement leurs prochaines cartes. En l’espace de quelques jours seulement, la Banque centrale européenne (BCE), la Réserve fédérale américaine (Fed) et la Banque nationale suisse (BNS) informeront le public de leur prochaine décision en matière des taux d’intérêt. La BCE ouvrira la ronde le 12 septembre. La Fed suivra le 18 septembre. Et la BNS fermera le ban le 19. La situation de départ est délicate: la BCE a prévu un train de mesures sans en préciser des détails jusqu’à présent. Les marchés financiers tablent sur une réduction du taux de dépôt et la reprise des rachats d’obligations. La Fed, elle, a abaissé son taux directeur pour la première fois depuis la crise financière. Il faut s’attendre à un nouvel assouplissement de la politique monétaire, notamment parce que les dernières sanctions douanières vont renchérir de nombreux biens de consommation aux États-Unis.

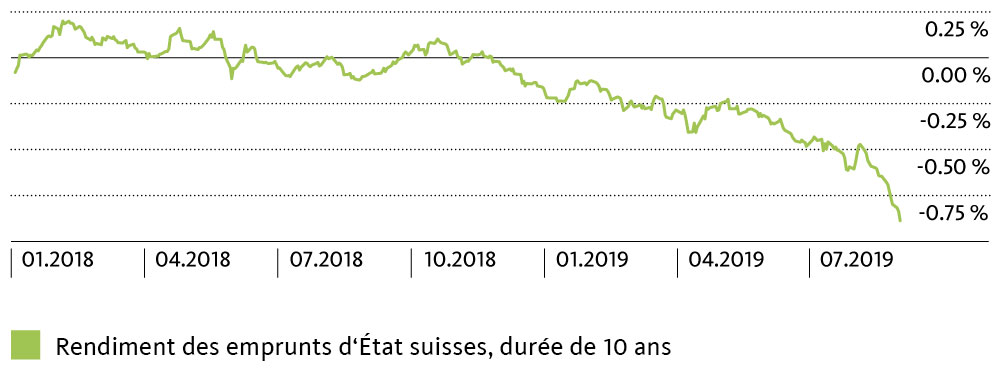

Le sentiment de la Bourse est clair: la BNS va devoir lui emboîter le pas et baisser son taux directeur. Les taux d’intérêt à terme l’indiquent du moins: les cours à terme pour les financements en francs anticipent une baisse du taux directeur de 0,2 point de pourcentage d’ici à la fin de l’année. Les taux longs ont fortement baissé sur le marché des capitaux. De fait, ils n’ont jamais été aussi bas. Il n’est pas à exclure que le rendement des emprunts de la Confédération à dix ans passent prochainement en-dessous de la barre des – 1% (voir graphique). Le franc s’est lui aussi raffermi. Le cours euro/franc a chuté temporairement sous les 1.09 – son niveau le plus bas depuis deux ans. L’accès de faiblesse de l’euro s’est également renforcé par rapport à d’autres monnaies. L’assouplissement prévisible de la politique monétaire de la BCE et des données économiques décevantes ont mis la monnaie unique sous pression.

Taux d’intérêt à long terme en chute libre

Source: Bloomberg

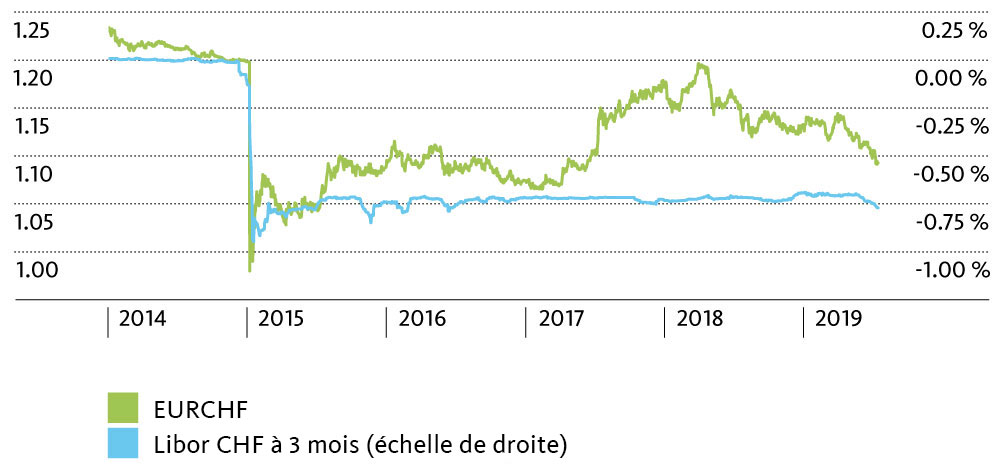

La situation rappelle 2014. À l’époque, la BCE avait introduit des taux d’intérêt négatifs. En même temps, il est apparu qu’elle procéderait bientôt à d’importants rachats d’obligations. Ce qu’elle a annoncé en janvier 2015. Ce changement de cap de la BCE a contraint la BNS, en janvier 2015, à abandonner le cours plancher de l’euro et à faire plonger son taux directeur dans le rouge profond.

Pas de nécessité impérative d’agir

La situation de la BNS s’est sans aucun doute encore détériorée ces dernières semaines, car une baisse des taux directeurs par la BCE réduit l’écart de taux par rapport à la Suisse, ce qui peut continuer à faire grimper le franc. Mais que la BNS réduise son taux directeur en septembre pour y remédier, rien n’est moins sûr.

Tout d’abord, l’urgence n’est pas aussi aigüe qu’en janvier 2015, car la pression haussière sur le franc est plus modérée jusqu’à présent. Avec 1.09, le cours euro/franc se situe à un niveau qui a largement prévalu, et même été moindre, entre 2015 et 2017, sans que de nouvelles baisses des taux directeurs n’aient suivi (voir graphique). Le risque d’une spirale déflationniste ne paraît donc pas trop important, même si la récente faiblesse de l’euro freinera à nouveau l’inflation. Pour l’industrie, l’environnement s’est certes péjoré. Mais n’oublions pas que de nombreuses entreprises ont amélioré leur compétitivité ces dernières années. L’effondrement mondial de la demande pour les biens d’investissement et dans le secteur automobile constitue pour elles le problème majeur. Des facteurs qu’il n’est pas possible d’influencer par le biais du taux de change.

Pas encore aux niveaux de 2015

Source: Bloomberg

En outre, l’effet d’une baisse des taux directeurs sur le cours de change risque de s’estomper rapidement. Par contre, les effets secondaires des taux d’intérêt négatifs s’en verraient durablement renforcés: notre système de prévoyance souffrirait davantage de rémunérations encore plus basses, et tant les fonds immobiliers que les marchés des actions absorberaient encore plus de capitaux. Même s’il n’y a pas techniquement de limite inférieure absolue en matière de niveau des taux d’intérêt, celle-ci existe bel et bien sur le plan politique.

Accepter un cours euro/franc plus bas

La BNS devrait donc se borner à des interventions sur le marché des changes. Et en raison de la forte croissance de la masse monétaire, elle devrait, si nécessaire, tolérer aussi des cours EUR/CHF plus bas et ne pas tenter de maintenir le taux de change à n’importe quel prix près des 1.10. Aux marchés financiers de s’adapter, car le franc devrait de nouveau évoluer dans des fourchettes similaires à celles de 2015 et, en partie, de 2016, soit entre 1.05 et 1.10.

Une baisse de taux directeurs n’est cependant pas à exclure par principe Mais la BNS devrait réserver une telle mesure pour le cas où l’ambiance se détériorerait fortement sur les marchés financiers et que le franc tendrait à la parité. Un scénario pas totalement invraisemblable, car beaucoup est en jeu pour l’Europe: la Grande-Bretagne va probablement quitter l’UE sans accord en octobre. De plus, dans quelques mois, les États-Unis risquent de prendre pour cible les droits de douane automobiles au sein de l’UE. Dans les deux cas, nous pensons toutefois qu’il sera possible de limiter les dommages. Le risque d’une crise politique a néanmoins augmenté, avec des conséquences négatives pour l’économie et les marchés financiers.