La Banca Migros non vede motivi per modificare la sua tattica d’investimento. La ripresa economica globale dovrebbe continuare anche nella seconda metà dell’anno, anche se sono aumentati i rischi legati al conflitto commerciale.

L’economia mondiale resta in fase di espansione

La ripresa globale è proseguita anche nel secondo trimestre, malgrado la crescita non sia stata più sincrona come nei trimestri precedenti. In Europa la congiuntura è leggermente rallentata, mentre negli Stati Uniti l’economia continua a prosperare. Anche in Svizzera la situazione economica è positiva, in particolare grazie all’ottimo stato del mercato del lavoro che sostiene i consumi privati.

La forza del dollaro e il più alto livello dei tassi d’interesse USA hanno portato a un deflusso di capitali dai Paesi emergenti con un elevato deficit delle finanze pubbliche e delle partite correnti. Le relative valute sono finite sotto pressione. Riteniamo che nei prossimi mesi il dollaro non si rafforzerà in misura sostanziale e la situazione andrà dunque a stabilizzarsi.

Gli indicatori precursori della congiuntura promettono sviluppi positivi: gli indici dei direttori degli acquisti delineano un quadro soddisfacente per le principali regioni economiche e mostrano ancora una chiara tendenza alla crescita. Tuttavia, queste prospettive risultano offuscate dai pericoli insiti nel conflitto commerciale tra gli Stati Uniti e i suoi più importati partner. La controversia pesa sempre di più sulla propensione agli investimenti e ha il potenziale per frenare sensibilmente lo sviluppo dell’economia globale.

Prosegue l’inasprimento della politica monetaria

In questo scenario di espansione dell’economia globale si continua anche a registrare un lieve rincaro. Non sono tuttavia riscontrabili, né in Europa né negli USA, segnali di un notevole incremento dell’inflazione. Le banche si trovano dunque nella condizione di accelerare l’inasprimento della politica monetaria. Secondo le nostre previsioni, negli Stati Uniti il tasso di riferimento dovrebbe attestarsi tra il 2,25% e il 2,5% a fine 2018. La Fed dovrebbe dunque operare due ulteriori rialzi del tasso nella seconda metà dell’anno. Dal canto suo, la Banca centrale europea (BCE) rinuncerà al programma di acquisti di titoli di Stato a fine anno, però intende lasciare ancora invariati i tassi di riferimento almeno fino a fine estate 2019.

Di conseguenza, i tassi d’interesse a lungo termine dovrebbero mostrare ancora un leggero aumento, ma non prevediamo una netta accelerazione né negli USA né in Europa. L’effetto frenante dei tassi più elevati sulla congiuntura dovrebbe dunque restare limitato.

Ripresa dei mercati azionari

Dopo un inizio d’anno turbolento, sui mercati azionari il secondo trimestre è stato caratterizzato da una notevole ripresa e un evidente calo della volatilità. A metà giugno gli indici statunitensi sono addirittura risaliti fino a valori di segno positivo (su base annua), ma anche i mercati azionari europei hanno mostrato una performance interessante. I titoli di partecipazione svizzeri non sono riusciti a tenere il passo e ancora a metà anno restavano nettamente in territorio negativo. Lo stesso vale per le azioni dei mercati emergenti, alcune delle quali hanno subito consistenti perdite di valore.

I mercati azionari dovrebbero registrare una moderata crescita nel secondo semestre. Ciononostante, per il 2018 prevediamo rendimenti complessivi di gran lunga inferiori rispetto all’anno scorso. Da una parte, questi saranno sostenuti dal buon andamento della congiuntura e dai risultati societari che appaiono di conseguenza positivi. Dall’altra, il potenziale delle quotazioni è limitato dall’aumento dei rischi e dalle valutazioni elevate. Il maggiore dei rischi per lo sviluppo dei mercati azionari è rappresentato dal conflitto commerciale.

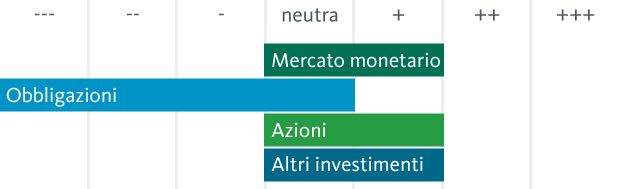

Nessun motivo per modificare la tattica

Con il moderato orientamento ciclico del nostro portafoglio, siamo ben posizionati in questo contesto e manteniamo dunque invariata la quota azionaria per il terzo trimestre 2018. Confermiamo anche una lieve sovraponderazione delle azioni.

Per le obbligazioni rimaniamo fedeli alla nostra netta sottoponderazione. Pur in un contesto di interessi in aumento, il profilo di rischio-rendimento delle obbligazioni resta ancora poco interessante. Questo principio è valido in particolare per il segmento in CHF, nel quale la politica monetaria sempre espansiva della BNS continua a determinare rendimenti alla scadenza negativi.

Asset allocation tattica della Banca Migros