La Banque Migros ne voit aucune raison de modifier sa tactique de placement. L’essor conjoncturel mondial devrait se maintenir durant le second semestre, mais les risques liés au conflit commercial se sont accrus.

L’économie mondiale poursuit son expansion

L’essor mondial s’est poursuivi au cours du deuxième trimestre, mais la croissance n’était plus aussi synchrone qu’auparavant. En Europe, la conjoncture s’est quelque peu refroidie, tandis que l’économie américaine a toujours le vent en poupe. En Suisse, la situation économique est également réjouissante. En particulier, l’excellente constitution du marché du travail soutient la consommation privée.

La vigueur du dollar et la hausse des taux d’intérêt américains ont entraîné des sorties de capitaux dans les pays émergents qui présentent d’importants déficits budgétaires et de la balance courante. Les monnaies concernées se sont retrouvées sous pression. Nous nous attendons à ce que le dollar ne se renforce pas sensiblement dans les mois à venir et à ce que la situation se stabilise en conséquence.

En attendant, les indicateurs économiques avancés sont de bon augure: les indices des directeurs d’achat dressent un tableau positif pour les principales régions économiques. Ils se trouvent encore clairement dans la zone de croissance. Toutefois, cette perspective est assombrie par la menace que représente le différend commercial entre les États-Unis et leurs principaux partenaires commerciaux. Ce conflit pèse de plus en plus sur la propension à investir et est susceptible de freiner sensiblement la croissance économique mondiale.

Le resserrement de la politique monétaire se poursuit

L’économie mondiale en expansion continue également de favoriser légèrement le renchérissement. Toutefois, il n’y a encore aucun signe de hausse marquée de l’inflation, ni en Europe, ni aux États-Unis. Cela permet aux banques centrales de poursuivre le resserrement monétaire avec prudence. Aux États-Unis, nous escomptons un taux directeur de 2,25 à 2,5% en fin d’année. Le taux directeur de la Fed devrait donc augmenter encore deux fois au cours du second semestre. La Banque centrale européenne (BCE), elle, abandonnera son programme de rachat d’obligations à fin 2018, mais ne prévoit pas de modifier les taux directeurs avant la fin de l’été 2019 au plus tôt.

Les taux à long terme devraient donc continuer à augmenter légèrement. Mais nous ne nous attendons pas à ce que la hausse s’accélère notablement en Europe ou aux États-Unis. L’effet modérateur de la montée des taux d’intérêt sur la conjoncture devrait ainsi rester limité.

Les marchés des actions se rétablissent

Après un début d’année mouvementé, le deuxième trimestre, sur les marchés boursiers, a été marqué par une sensible reprise et une baisse marquée de la volatilité. Les indices américains sont même remontés à la mi-juin sur une base annuelle, mais les marchés européens des actions se sont également bien comportés. Les titres de participation suisses n’ont pas suivi et étaient toujours dans le rouge en milieu d’année. C’est également le cas des actions des marchés émergents, dont certaines ont nettement perdu en valeur.

Les marchés des actions devraient progresser quelque peu au second semestre. Cependant, pour 2018, nous nous attendons à des rendements totaux nettement inférieurs à ceux de l’an passé. L’évolution conjoncturelle positive et les résultats réjouissants des entreprises continuent d’apporter un soutien. Par contre, les risques accrus et les valorisations élevées limitent le potentiel de cours. Mais le risque prépondérant pour les marchés boursiers reste le conflit commercial.

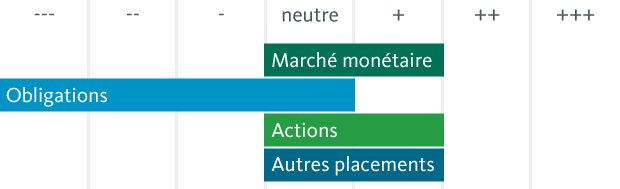

Pas de raison de changer de tactique

Avec notre allocation modérément cyclique du portefeuille, nous sommes bien positionnés vu le contexte et conservons telle quelle notre part d’actions au troisième trimestre 2018. Nous restons légèrement surexposés aux actions.

Nous maintenons notre forte sous-pondération des obligations. Avec la hausse des taux, leur profil risque-rendement est toujours peu attrayant. Tout particulièrement dans le segment en CHF, où les rendements à l’échéance restent en général négatifs, étant donné la politique monétaire toujours expansionniste de la BNS.

Allocation tactique d’actifs de la Banque Migros