Die Migros Bank sieht keinen Grund zur Änderung ihrer Anlagetaktik. Der globale Konjunkturaufschwung dürfte auch in der zweiten Jahreshälfte anhalten, allerdings haben die Risiken mit Blick auf den Handelskonflikt zugenommen.

Weltwirtschaft bleibt auf Expansionskurs

Der globale Aufschwung fand auch im zweiten Quartal seine Fortsetzung, allerdings war das Wachstum nicht mehr so synchron, wie noch in den Vorquartalen. In Europa kühlte sich die Konjunktur etwas ab, während die Wirtschaft in den USA immer noch brummt. Auch in der Schweiz ist die Wirtschaftslage ebenfalls erfreulich. Insbesondere stützt die hervorragende Situation am Arbeitsmarkt den Privatkonsum.

Der starke Dollar und das höhere US-Zinsniveau führten zu Kapitalabflüssen aus Schwellenländern mit hohen Haushalts- und Leistungsbilanzdefiziten. Die entsprechenden Währungen gerieten unter Druck. Wir gehen davon aus, dass der Dollar in den nächsten Monaten nicht substanziell stärker wird und sich die Lage entsprechend stabilisieren wird.

Der Blick auf die konjunkturellen Vorlaufindikatoren verheisst derweil Gutes: Die Einkaufsmanagerindizes zeichnen für die wichtigsten Wirtschaftsregionen ein positives Bild. Sie befinden sich nach wie vor deutlich in der Wachstumszone. Getrübt wird diese Aussicht allerdings durch die Gefahr, welche vom Handelsstreit zwischen den USA und ihren wichtigsten Handelspartnern ausgeht. Der Konflikt belastet die Investitionsbereitschaft zunehmend. Er hat das Potenzial, das globale Wirtschaftswachstum empfindlich zu bremsen.

Straffung der Geldpolitik wird fortgeführt

Im Umfeld einer global expandierenden Wirtschaft zieht auch die Teuerung weiterhin leicht an. Allerdings sind weder in Europa noch in den USA Anzeichen einer markant anziehenden Inflation auszumachen. Dies versetzt die Notenbanken in die Lage, die Straffung der Geldpolitik weiterhin mit Bedacht voranzutreiben. In den USA erwarten wir den Leitzins per Ende Jahr im Bereich von 2.25 – 2.5%. Somit dürften in der zweiten Jahreshälfte zwei weitere Leitzinserhöhungen des Fed hinzukommen. Die Europäische Zentralbank (EZB) lässt zwar per Ende Jahr ihr Anleihenkaufprogramm auslaufen, plant aber, die Leitzinsen noch bis mindestens Ende Sommer 2019 unverändert zu belassen.

Die langfristigen Zinsen dürften entsprechend weiter leicht anziehen. Wir erwarten aber weder in den USA noch in Europa eine markante Beschleunigung der Zinsanstiege. Der dämpfende Einfluss der höheren Zinsen auf den Gang der Konjunktur dürfte damit beschränkt bleiben.

Aktienmärkte erholen sich

Nach dem turbulenten Jahresstart war das zweite Quartal an den Aktienmärkten geprägt von einer merklichen Erholung und einem spürbaren Rückgang der Volatilität. Die US-Indizes kletterten per Mitte Juni auf Jahresbasis sogar wieder ins Plus, aber auch Europas Aktienmärkte zeigten eine ansprechende Performance. Schweizer Beteiligungswerte vermochten nicht mitzuhalten und notieren auch zur Jahresmitte noch immer deutlich im Minus. Ähnliches gilt für die Aktien der Emerging Markets, welche vereinzelt deutlich an Wert verloren.

Die Aktienmärkte dürften im zweiten Halbjahr etwas zulegen. Allerdings erwarten wir 2018 deutlich tiefere Gesamterträge als letztes Jahr. Unterstützung bieten nach wie vor die positive Konjunkturentwicklung und die entsprechend erfreulichen Unternehmensergebnisse. Beschränkt wird das Kurspotenzial auf der anderen Seite von den gestiegenen Risiken und den hohen Bewertungen. Das grösste Risiko für die Entwicklung der Aktienmärkte stellt der Handelskonflikt dar.

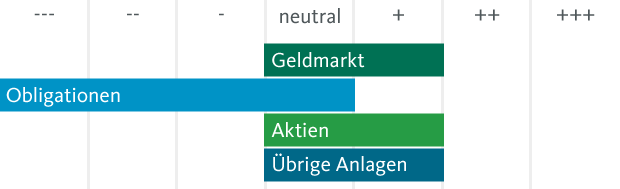

Kein Grund zur Änderung der Taktik

Mit der moderat zyklischen Ausrichtung unseres Portfolios sind wir in diesem Umfeld gut positioniert und belassen die Aktienquote für das dritte Quartal 2018 unverändert. Wir halten weiterhin ein leichtes Übergewicht in Aktien.

Bei den Obligationen halten wir an unserem ausgeprägten Untergewicht fest. Das Risiko-Rendite-Profil von Obligationen ist im Umfeld steigender Zinsen noch immer wenig attraktiv. Insbesondere gilt dies für das CHF-Segment, wo angesichts der nach wie vor expansiven Geldpolitik der SNB weiterhin negative Verfallsrenditen dominieren.

Taktische Asset Allocation der Migros Bank