Le economie dei paesi dell’euro divergono sempre più tra loro, il che è negativo per la Svizzera: come dimostra la nostra analisi, l’economia svizzera ha il maggiore svantaggio valutario proprio nei confronti della Germania, che è il principale partner commerciale.

«La Suisse n’existe pas.» Così recitava il provocatorio motto della Svizzera all’Esposizione universale di Siviglia del 1992. Ma a quale conclusione giungiamo, se esaminiamo l’esistenza della moneta unica? La mia risposta è: «L’euro n’existe pas» – a tutt’oggi l’euro non è uno spazio monetario omogeneo. Le contrapposizioni tra le economie dei paesi dell’euro diventano sempre più profonde.

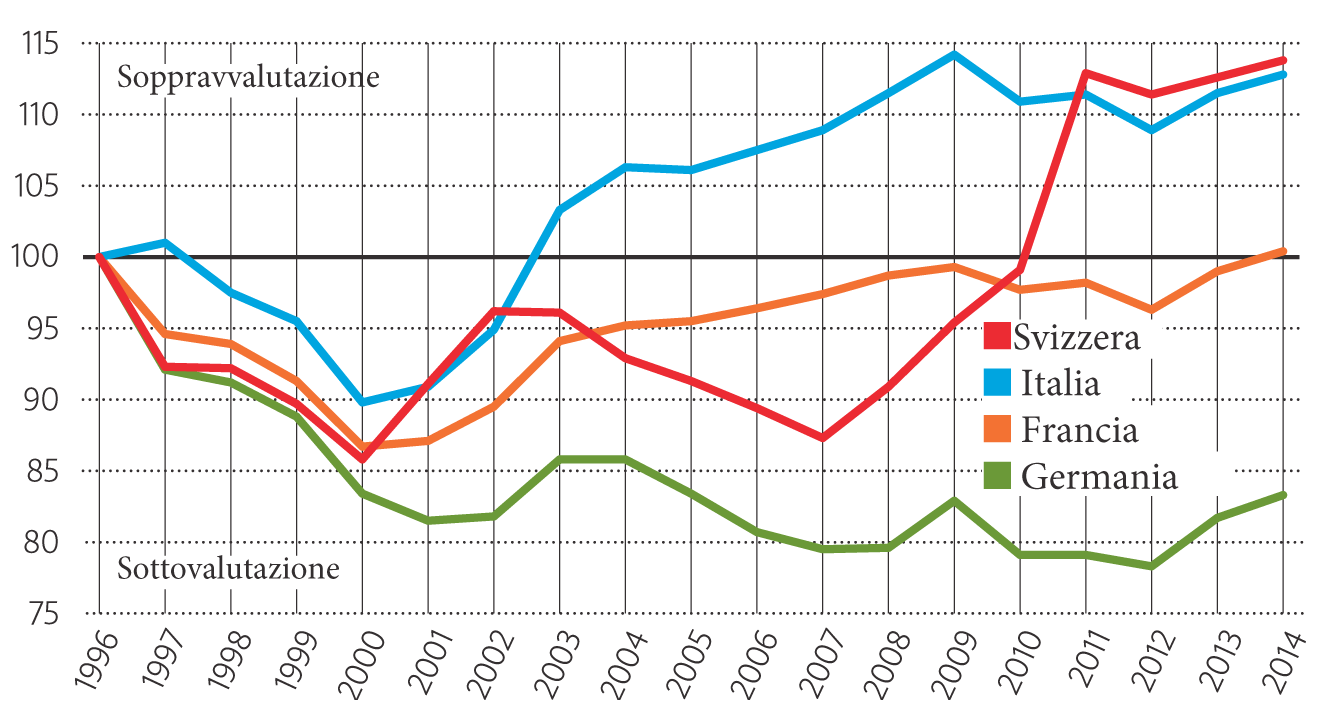

Questa crescente disparità è raffigurata nel grafico seguente. Le curve indicano i costi più o meno elevati di produzione di un determinato paese. Per cominciare prendiamo il cosiddetto tasso di cambio effettivo reale dell’Italia, quindi il cambio dell’«euro italiano» (i dettagli sul calcolo sono riportati nel riquadro in basso). Come vediamo, dal 2000 è costantemente aumentato, perché il costo del lavoro per unità di prodotto è cresciuto in misura superiore alla media. Prima, ai tempi della lira, l’Italia avrebbe potuto svalutare la propria moneta per invertire questa evoluzione e aiutare gli esportatori a tornare competitivi. Ma all’intero dell’Eurozona un simile espediente non funziona più.

Svizzera cara, Germania conveniente

In Germania la situazione è esattamente inversa: come illustra il grafico, l’«euro tedesco» è troppo conveniente. Da quando è stato abolito il marco «forte», anche qui manca una valvola per correggere lo squilibrio. Tuttavia, per l’export tedesco la sottovalutazione è un enorme vantaggio, perché riesce a vendere le proprie merci a prezzi inferiori. L’«euro francese» presenta invece una valorizzazione adeguata.

Allora che dire del tasso di cambio effettivo reale della Svizzera? Dal grafico risulta che la crisi finanziaria ha provocato una forte rivalutazione del franco, perché il nostro paese era ambito come «lido sicuro». Per gli esportatori svizzeri questo non rappresenta uno svantaggio rispetto all’Italia, dove l’industria soffre a sua volta del caro «euro italiano». Invece l’handicap è maggiore nei confronti della concorrenza tedesca, che beneficia del debole «euro tedesco». Il vantaggio della Germania in termini di cambio si colloca attorno al 25 percento.

Per l’economia svizzera questo aspetto è ancora più negativo, poiché la Germania è il principale partner commerciale.

Oltre il 40 percento delle esportazioni nell’UE è destinato ai nostri vicini tedeschi, mentre la Francia, il secondo maggior paese importatore, ha una quota pari appena al 15 percento. Inoltre lo svantaggio valutario rispetto alle imprese francesi ammonta «solo» al 10 percento circa. Con un costante incremento della produttività, che riduce il costo del lavoro per unità di prodotto, gli esportatori svizzeri possono cercare di far tornare il cambio effettivo reale del franco sul livello dell’«euro francese». Ma l’enorme divario rispetto alla Germania non può essere colmato di certo solo con una maggiore efficienza.

Tra l’altro, nella zona euro prosegue il tendenziale deprezzamento: si prevede che il 10 marzo la Banca centrale europea (BCE) apra ancora di più i rubinetti della liquidità. Placa così provvisoriamente l’avversione alla moneta unica in paesi tra cui l’Italia, la Spagna o la Francia. Ma la BCE non riesce a eliminare i gravi squilibri presenti nella zona euro, perché il grande favorito dell’euro debole rimane l’export tedesco, come dimostra l’avanzo commerciale record, pari a 250 miliardi di euro lo scorso anno. A titolo di confronto, basti citare che nel 2000 era pari a 60 miliardi.

L’Unione europea diventa dunque più frastagliata, con la conseguenza che i paesi competono tra loro con armi sempre più impari, non solo all’interno dell’Europa.

Persino negli Stati Uniti le proteste contro l’«euro tedesco» troppo conveniente alzano i toni, nonostante i rapporti commerciali relativamente modesti.

Anche la banca statunitense JP Morgan ha analizzato fino a che punto l’euro possa essere definito come uno spazio monetario omogeneo. Ha quindi misurato gli squilibri all’interno dell’Eurozona sulla base di cento criteri socioeconomici. Il risultato è poi stato confrontato con un’unione monetaria fittizia, composta di tutti i paesi nel mondo che cominciano con la lettera «M». L’esito è sconcertante: all’interno di questa unione composta casualmente le differenze sono minori rispetto a quelle dell’Eurozona.

«L’euro n’existe pas – vive la différence!»