Die Europäische Zentralbank plant, die Geldschleusen noch stärker zu öffnen. Zum Leidwesen der Schweiz: Wie unsere Analyse zeigt, erleidet die Schweizer Wirtschaft ausgerechnet gegenüber dem wichtigsten Handelspartner Deutschland den grössten Währungsnachteil.

«La Suisse n’existe pas.» So lautete das provokative Motto der Schweiz an der Weltausstellung 1992 in Sevilla. Doch wie fällt der Befund aus, wenn wir die Existenz der europäischen Währung hinterfragen? Meine Antwort lautet: «L’euro n’existe pas» – der Euro ist bis heute kein homogener Währungsraum. Stattdessen driften die Euroländer wirtschaftlich immer weiter auseinander.

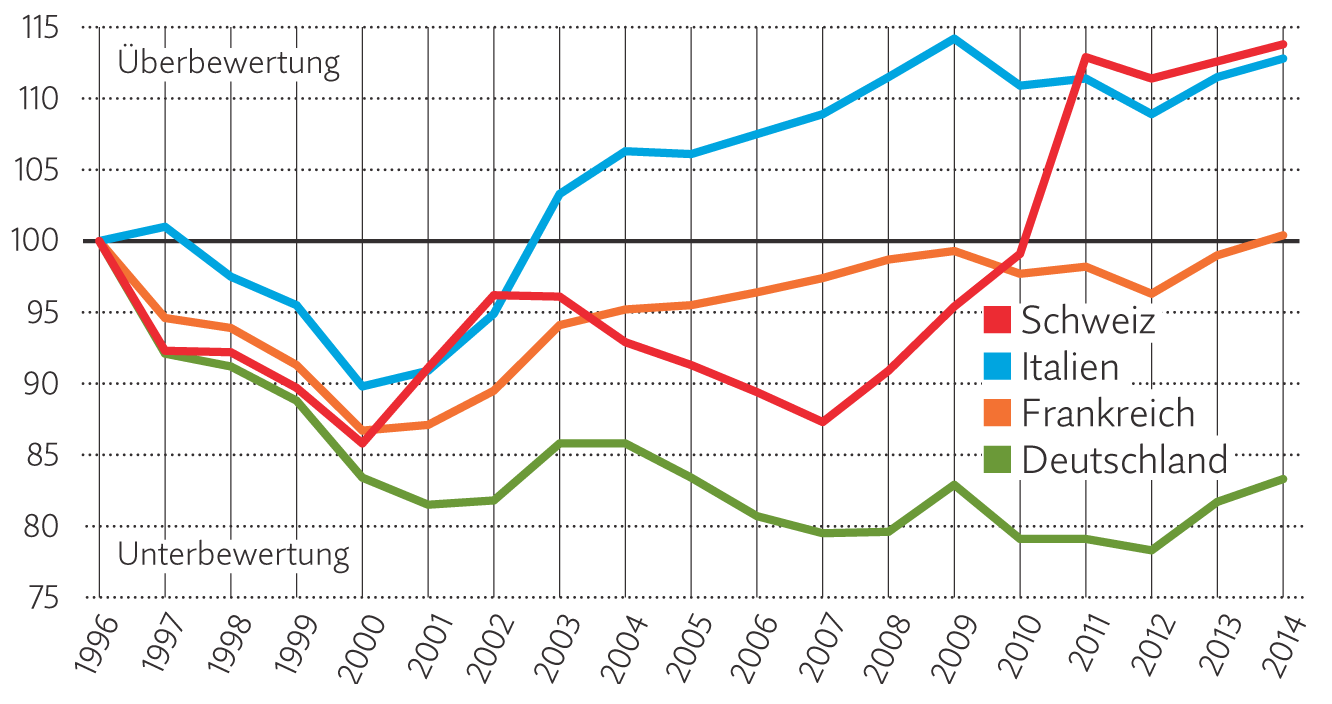

Diese wachsende Ungleichheit ist in der unten stehenden Grafik dargestellt. Die Kurven zeigen, wie günstig oder teuer ein bestimmtes Land produziert. Nehmen wir zunächst den so genannten realen effektiven Wechselkurs Italiens, also den Kurs des «italienische Euros» (die Details zur Berechnung finden Sie in der Box ganz unten). Wie wir sehen, hat sich dieser seit dem Jahr 2000 kontinuierlich verteuert, weil die italienischen Lohnstückkosten überproportional gestiegen sind. Früher, zu den Zeiten der Lira, hätte Italien seine eigene Währung abwerten können, um diese Entwicklung umzukehren und den Exporteuren zu neuer Konkurrenzfähigkeit zu verhelfen. Das funktioniert innerhalb der Eurozone nicht mehr.

Teure Schweiz, billiges Deutschland

In Deutschland ist die Situation genau umgekehrt: Wie die Grafik illustriert, ist der «deutsche Euro» viel zu günstig. Seit der Abschaffung der «harten» D-Mark besteht auch hier kein Ventil mehr, um dieses Ungleichgewicht zu korrigieren. Für die deutsche Exportwirtschaft allerdings ist die Unterbewertung ein enormer Vorteil, weil sie ihre Güter zu tieferen Preisen verkaufen kann. Der «französische Euro» wiederum weist zurzeit eine faire Bewertung auf.

Wie steht es nun mit dem realen effektiven Wechselkurs der Schweiz? Aus der Grafik geht hervor, dass die Finanzkrise zu einer starken Aufwertung des Frankens führte, weil unser Land als «sicherer Hafen» gesucht war. Für die Schweizer Exporteure bedeutet das zwar keine Benachteiligung im Vergleich zu Italien – denn die dortige Industrie leidet unter dem ebenfalls zu teuren «italienischen Euro». Umso grösser jedoch ist das Handicap gegenüber der Konkurrenz aus Deutschland, welche vom schwachen «deutschen Euro» profitiert. Der Währungsvorteil Deutschlands liegt bei rund 25 Prozent.

Für die Schweizer Wirtschaft wiegt dies umso schwerer, als Deutschland auch der wichtigste Handelspartner ist.

Von den Ausfuhren in die EU gehen über 40 Prozent ins nördliche Nachbarland, während Frankreich als zweitwichtigstes Exportland auf einen Anteil von lediglich 15 Prozent kommt. Zudem beträgt der Währungsnachteil gegenüber den französischen Unternehmen «nur» etwa 10 Prozent. Mit einer stetigen Steigerung der Produktivität, was die Lohnstückkosten senkt, können die Schweizer Exporteure zwar versuchen, den realen effektiven Frankenkurs wieder auf das Niveau des «französischen Euros» zu drücken. Doch die riesige Lücke zu Deutschland können sie allein mit mehr Effizienz unmöglich wettmachen.

Zumal der Abwertungstrend in der Eurozone andauert: Voraussichtlich am 10. März wird die Europäische Zentralbank (EZB) ihre Geldschleusen noch stärker öffnen. Damit dämpft sie vorübergehend den Euro-Frust in Ländern wie Italien, Spanien oder Frankreich. Aber die gravierende Ungleichheit in der Eurozone kann die EZB nicht beheben: Denn der grösste Nutzniesser des schwachen Euros bleibt die deutsche Exportwirtschaft. Das zeigt sich auch am rekordhohen Exportüberschuss von 250 Milliarden Euro im letzten Jahr. Zum Vergleich: Im Jahr 2000 lag dieser Überschuss noch bei 60 Milliarden.

Somit entwickelt sich die Währungsunion mehr und mehr zu einem Spaltpilz.

Sie hat zur Folge, dass die Länder mit immer ungleicheren Spiessen konkurrieren – nicht nur innerhalb Europas. Selbst in den USA werden die Klagen über den zu billigen «deutschen Euro» spürbar lauter, trotz der relativ geringen Handelsverflechtungen.

Auch die US-Bank JP Morgan hat übrigens analysiert, inwiefern der Euro als homogener Währungsraum definiert werden kann. Dazu hat sie anhand von hundert sozioökonomischen Kriterien die Ungleichheiten innerhalb der Eurozone gemessen. Dieses Ergebnis wurde dann einer fiktiven Währungsunion gegenübergestellt, welche aus allen Ländern weltweit mit dem Anfangsbuchstaben M besteht. Das ernüchternde Resultat: Innerhalb der zufällig zusammengestellten Union mit den M-Ländern sind die Differenzen geringer ausgefallen als in der Eurozone.

«L’euro n’existe pas – vive la différence!»

Zeitbedingt sage ich guten Spätabend Herr Steck

Das Thema Nationalbank/Wechselkurs bewegt und macht Sorgen. Ich habe Bernankes Buch «The Courage to Act» begonnen zu lesen (erst Seite 100) und da vertritt B. für mich Laien überzeugend seine Politik des QE. Es scheint, dass die USA so langsam aus der Krise kommt. Draghi versucht doch einen ähnlichen Weg. Gibt es da auch einen Weg für unsere Nationalbank? Ich nehme an, sie haben das Buch schon gelesen und können hier «erklären»

Guten Tag Herr Stahel

Ich habe das Buch von Herrn Bernanke noch nicht gelesen, hingegen gehört sein Blog zu meiner regelmässigen Lektüre. Darin hat er übrigens das Thema der Bevorteilung Deutschlands durch den günstigen Euro ebenfalls mit klaren Worten kritisiert, unter dem Titel «Germany’s trade surplus is a problem» (vgl. Link: http://www.brookings.edu/blogs/ben-bernanke/posts/2015/04/03-germany-trade-surplus-problem). Auch wenn die Politik des QE für die USA die Kreditbedingungen erleichtern konnte (namentlich für die überschuldeten Immobilienbesitzer), so bedeutet dies noch lange nicht, dass die gleichen Massnahmen in der EU ebenfalls wirken. Denn hier sind die Probleme ganz anders gelagert. Insbesondere die wachsenden Divergenzen in der Eurozone lassen sich mit QE nicht überkleistern. Freundliche Grüsse, Albert Steck

Erst jetzt lese ich Ihre Antwort. Sie überzeugt mich, macht aber auch pessimistisch für CH. Ich danke auch für den Link.

Freundlich grüsst Edgar Stahel

Eine aeussert interessante Darstellung der effektiven Wechselkurse, womit fuer jedermann deutlich wird, weshalb der Euro nicht funktioniert und die südlichen Euro-Staaten wirtschaftlich keine Chancen haben gegenueber ihren nördlichen EU Partnern und immer mehr verarmen.

Die Schweiz wird in diesem Umfeld einem dauernden Aufwertungsdruck des CHF ausgesetzt bleiben, ausser die SNB bindet den CHF wieder mit einem fixen Wechselkurs an den Euro und die Schweiz waere wie Deutschland automatisch bevorteilt und sehr konkurrenzfähig.

Was in diesem Artikel zu kurz kommt ist das Malaise der viel zu hohen Arbeitslöhne in der Schweiz. Damit meine ich nicht, wie immer wieder an den Pranger gestellt, die Saläre einiger weniger Topmanager. Das gibt es in den meisten anderen Ländern auch, wobei dort die Unterschiede zu den Durchschnittslöhnen noch betonter sind. Nein, es ist vielmehr der Schweizerische Durchschnittslohn, welcher in Anbetracht der Wirtschaftslage – wie sie sich erst anbahnt – jenseits von gut und böse liegt. Dazu kommen noch die übersteigerten Margen des Handels, sprich Migros und die unvorteilhaften Importkonditionen. Das alles lässt sich auf die Länge nicht ohne erheblichen Schaden durchziehen.

Angenommen die SNB erhöht die Negativzinsen erneut. Wird die Migros Bank dann allenfalls die Negativzinsen an Ihre Kunden weiter geben? Wo sehen Sie die Schwelle erreicht, wo dem so sein wird?

Guten Tag Herr Mäder

Die SNB sollte nicht überstürzt auf eine weitere Lockerung der Geldpolitik durch die EZB reagieren. So ist es gut möglich, dass sich der Franken nur vorübergehend aufwertet. Auch in Japan gab der Yen nach der Einführung von Negativzinsen Ende Januar nur kurzfristig nach, danach kam es zu einer kräftigen Gegenbewegung. Falls die Frankenstärke doch längerfristig andauern sollte, hätte die SNB nebst direkten Interventionen am Devisenmarkt mehrere weitere Möglichkeiten: Sie könnte den Freibetrag senken, der vom bisherigen Negativzins ausgeschlossen ist oder den Negativzins selber weiter ins Minus drücken. Wir erachten den Spielraum für eine weitergehende Zinssenkung jedoch als gering. Die Einführung von Negativzinsen für Privatkunden würde auf jeden Fall nur geprüft, wenn die sich SNB für eine klare Verschärfung der heutigen Regelung entscheiden sollte. Freundliche Grüsse, Albert Steck

Leider gibt es den Euro aber doch und zwar in einer Form, die langfristig nicht «existieren» kann (siehe Grafik). Dazu kommen die gewaltigen Schuldenprobleme etlicher Euroländer. Für die Schweiz mach ich mir weniger Sorgen als für die EU. Aber natürlich werden wir von den unvermeidlichen Verwerfungen in der EU auch betroffen sein.

Super, wie solche Graphiken mit farbigen Linien von Menschen mit Farbenfehlsichtigkeit (rot/grün) gelesen werden können! (~5%, meist Männer)

Sehen Sie Lösungsansätze? Die SNB häuft ja Schulden an, und das kann wohl kaum die Lösung sein.

Guten Tag Herr Neuhaus

Eine Pseudolösung wäre es gewesen, den Franken dauerhaft an den Euro zu ketten. Die Aufhebung des Mindestkurses im letzten Jahr erachte ich daher als richtige Entscheidung. Indem die SNB Negativzinsen eingeführt hat, ist es ihr recht gut gelungen, den Zufluss von ausländischem Kapital zu bremsen und die Überbewertung des Frankens zu mildern. Doch wenn die Europäische Zentralbank die Geldschleusen diese Woche noch mehr öffnet, wird es für die SNB immer schwieriger, diese Zinsdifferenz gegenüber der Eurozone aufrecht zu erhalten. Immerhin gibt es auch Lichtblicke: Einerseits hat die US-Notenbank Fed nun endlich begonnen, die Leitzinsen zögerlich anzuheben. Und zweitens nimmt weltweit die Skepsis gegenüber der extremen Geldpolitik der Notenbanken zu. Interessant ist dabei insbesondere, dass sich die Einführung von Negativzinsen in Japan als ziemlichen Flop erwiesen hat. Die Massnahme führte dort nämlich zu einem deutlichen Rückgang der Börsenkurse und zu einem Vertrauensverlust der japanischen Notenbank. Diese Episode sollte hoffentlich auch der EZB als Warnsignal dienen. Freundliche Grüsse, Albert Steck

Sehr schöne Darstellung von diesem Fehlkonstrukt. Der Euro ist zu Boomzeiten ein Problem (Zins kann nicht nur für einige bedürftige Staaten erhoben werden, siehe Spanien vor Krise) und in Krisenzeiten noch schlimmer. Einzelne Länder haben Liquiditätsprobleme und können Schulden nur refinanzieren mit absurde Spreads. Sie machen Schulden in eine Währung über welche sie keine Kontrolle haben und der Markt bestraft sie hart. Inzwischen verdient der Nord Block sich eine goldene Nase an der Wettbewerbsunfähigkeit des Südens. Countdown läuft!