Una volta raggiunto il picco dei tassi, emerge con forza la questione del «giusto» tasso di riferimento. Non si può però dare una risposta precisa. Ma proprio per la Svizzera l’approssimazione a questo tasso è sufficientemente precisa da smorzare le speranze eccessive di un taglio dei tassi.

Oggi diamo la caccia a un fantasma. E, caratteristica tipica dei fantasmi, tutti pensano che esistano. Ma nessuno sa veramente che aspetto abbiano, tanto meno dove si nascondano. Tuttavia, tentiamo la fortuna e proviamo quantomeno ad avvicinarci a un fantasma molto specifico. Stiamo parlando del tasso d’interesse neutrale.

Un concetto teorico

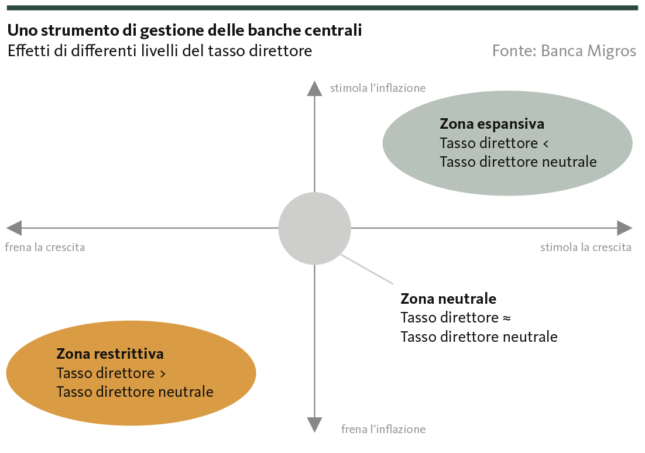

La prima difficoltà nel comprendere questo concetto risiede però nella sua natura. Perché Il tasso d’interesse neutrale è innanzitutto un costrutto teorico. Indica il livello di tasso d’interesse di riferimento al quale le condizioni dei tassi di interesse non stimolano né rallentano la crescita di un’economia. In altre parole, se il tasso di riferimento si trova in zona neutrale, non può essere definito né espansivo né restrittivo. Solo un particolare: come si fa a stabilire quando un tasso d’interesse è neutrale? E perché mai è importante?

L’importanza del tasso d’interesse neutrale è tornata alla ribalta con l’ultimo ciclo di aumento dei tassi, se non prima. Quando, nella lotta all’inflazione, le banche centrali hanno fissato i tassi di interesse in una sola direzione, ovvero quella ascendente, soprattutto gli Stati Uniti e l’Eurozona si sono chiesti fino a che punto le autorità monetarie intendano spingersi in territorio restrittivo. In Svizzera, invece, la discussione sul tasso d’interesse neutrale si è recentemente accesa in senso opposto. Infatti, con il calo sorprendentemente marcato dell’inflazione annua registrato a gennaio (dall’1,7% all’1,3%) si sono fatte sentire voci secondo cui la Banca nazionale svizzera (BNS) dovrebbe accelerare l’allentamento dei tassi d’interesse. Continuiamo a non condividere questa opinione e difendiamo invece…? Esatto, il tasso d’interesse neutrale.

Il grattacapo di Francoforte

Ma prima di approfondire l’argomento, dobbiamo prima chiarire a che livello si colloca questo misterioso tasso d’interesse neutrale. Stabilirlo è tutt’altro che facile e tutte le banche centrali del pianeta fanno fatica a individuarlo. Oppure, come Christine Lagarde, si schiva consapevolmente e con fermezza la domanda. Nella conferenza stampa di luglio 2022 la presidente della Banca centrale europea (BCE) ha infatti dichiarato: «Cos’è un livello dei tassi neutrale? Ora come ora non lo so… Ecco perché non ce ne preoccuperemo finché non sarà il momento.» Chissà se il grattacapo ha già cominciato ad assillare Francoforte, possiamo solo fare congetture. Fatto sta che, ad oggi, siamo ancora in attesa di una risposta ufficiale dalla BCE.

Un indizio migliore arriva da Washington. Una volta al trimestre la banca centrale statunitense (Fed) fornisce un’indicazione su dove colloca approssimativamente il tasso d’interesse neutrale. All’ultima proiezione sui tassi d’interesse del 19 dicembre 2023, la stima mediana delle autorità monetarie per il livello dei tassi a lungo termine – un buon indicatore proxy della neutralità del tasso d’interesse – è rimasta ferma al 2,5%. Se si ricorda che la Fed ritiene che la stabilità dei prezzi sia data da un’inflazione annua quasi del 2%, il tasso d’interesse neutrale è quindi costituito dal limite superiore dell’obiettivo d’inflazione più lo 0,5% circa d’interesse reale.

La questione del potenziale di crescita

Dato che la BNS posiziona la stabilità dei prezzi allo stesso livello della Fed, possiamo quindi affermare che anche nel nostro Paese il tasso d’interesse neutrale dovrebbe essere fissato al 2,5%? Sarebbe il caso se anche in Svizzera fosse adeguato un tasso reale dello 0,5%. Ma cosa significa «adeguato»?

Questa domanda ci porta alla cosiddetta crescita potenziale. In parole povere, il concetto indica il tasso di crescita a lungo termine di un’economia nel caso in cui le capacità produttive siano sfruttate al meglio. E qui «al meglio» significa che sia il personale che i macchinari non hanno capacità produttiva inutilizzata, ma allo stesso tempo non creano lavoro sterile. La crescita potenziale così definita non è statica nel tempo – cambia in funzione della demografia, dell’andamento della produttività o delle variazioni della ponderazione settoriale – né è uguale per tutte le economie. Il Congressional Budget Office (CBO) prevede infatti per l’economia statunitense una crescita annua media dell’1,8% nel lungo periodo. Il Centro di ricerca congiunturale del Politecnico federale di Zurigo (KOF) stima invece che la crescita potenziale dell’economia svizzera sia pari all’incirca all’1,6% all’anno.

La componente dell’interesse reale del tasso d’interesse neutrale cerca quindi di conformarsi a questo percorso di crescita a lungo termine. Ma ciò significa anche che, in caso di crescita economica superiore al potenziale, il tasso d’interesse reale dovrebbe essere superiore a questo valore «neutrale» per contrastare un surriscaldamento congiunturale. Viceversa, in caso di crescita inferiore alla media, il tasso d’interesse reale dovrebbe essere inferiore, al fine di evitare che la recessione prenda uno slancio eccessivo.

Più o meno in carreggiata

In tal modo, nella valutazione del tasso d’interesse neutrale per la Svizzera tutto si riduce allo sviluppo economico atteso. Per l’anno in corso prevediamo una crescita del prodotto interno lordo pari all’1,5%. Per il 2025 ipotizziamo anche una leggera accelerazione. Ciò significa che nel medio termine l’economia svizzera manterrà sostanzialmente il livello di crescita potenziale. In questo senso, un livello dei tassi di riferimento nella zona neutrale sembra appropriato, e riteniamo che per la BNS non ci siano pressioni per ridurre presto il tasso di riferimento. Anzi, se consideriamo che gli Stati Uniti e la Svizzera sono quasi coincidenti in termini di obiettivo d’inflazione e crescita potenziale (v. sopra), anche un tasso d’interesse neutrale fissato per la Svizzera al 2-2,25% sembra appropriato. Prendendo come base le stime della Fed, il nostro Paese si troverebbe già in zona espansiva con un tasso di riferimento dell’1,75%.

Qui il condizionale è d’obbligo. Perché individuare il tasso d’interesse neutrale non è una scienza matematica esatta – non lo è mai la caccia a un fantasma. Il nostro approccio al tanto discusso termine suggerisce tuttavia un’ipotesi plausibile: con un tasso d’inflazione nella fascia obiettivo e uno sviluppo economico vicino alla crescita potenziale, non vi è in realtà alcun motivo per un allentamento prematuro della stretta sui tassi d’interesse. Ribadiamo quindi la nostra precedente valutazione secondo cui la BNS opererà una riduzione minima dei tassi d’interesse non prima di settembre.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.