Le pic des taux d’intérêt étant atteint, la question du «bon» taux directeur revient au premier plan. Il est cependant difficile d’y répondre précisément. Mais en Suisse, on en est suffisamment près pour calmer les espoirs excessifs de baisse des taux.

Aujourd’hui, nous partons à la recherche d’un fantôme. Et le propre des fantômes, c’est que tout le monde pense savoir qu’ils existent, mais que personne ne sait vraiment à quoi ils ressemblent, et encore moins où ils se cachent. Nous voulons cependant tenter notre chance et au moins nous approcher d’un fantôme bien particulier: le taux d’intérêt neutre.

Un concept théorique

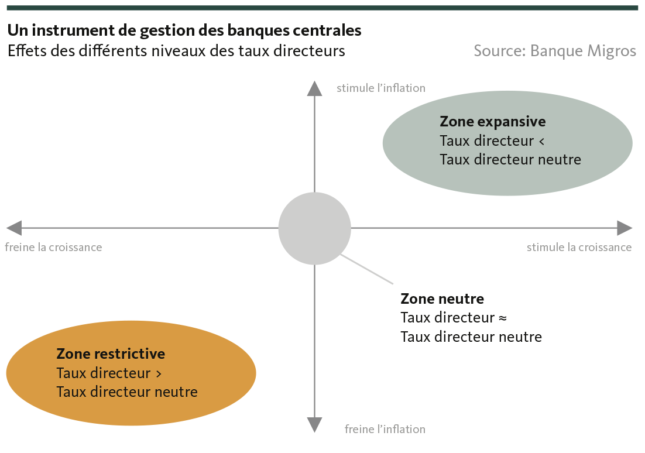

Mais la première difficulté, dans l’exploration de cette notion, réside dans sa nature même. Car le taux neutre est en effet un concept théorique. Il décrit le niveau de taux directeur avec lequel les conditions de taux n’ont ni effet d’accélération, ni effet de ralentissement pour la croissance d’une économie nationale. En d’autres termes, lorsqu’il se trouve en territoire neutre, le taux directeur n’est ni expansionniste, ni restrictif. Alors, comment déterminer quand c’est le cas et pourquoi est-ce important?

L’importance du taux neutre est revenue au centre des préoccupations avec le dernier cycle de relèvement des taux. Lorsque les banques centrales ne pensaient qu’à la hausse en fixant les taux directeurs pour lutter contre l’inflation, la question s’est posée – surtout pour les États-Unis et la zone euro – de savoir jusqu’où les gardiens de la monnaie voulaient pousser le durcissement. En Suisse, le débat sur le taux d’intérêt neutre s’est un peu ranimé récemment, mais dans le sens inverse. En effet, avec le recul étonnamment marqué du renchérissement annuel en janvier (de 1,7% à 1,3%), certains estiment appropriée une accélération de l’assouplissement de la politique de taux par la Banque nationale suisse (BNS). Nous ne partageons toujours pas ce point de vue et nous l’expliquons avec…? Eh bien oui, le taux neutre.

Un casse-tête à Francfort

Mais avant d’aborder le sujet plus en détail, il convient de déterminer à quel niveau il se situe, ce mystérieux taux neutre. Il n’est pas si facile à déterminer et dans les banques centrales du monde entier, on s’y essaye tant bien que mal. Ou alors, comme Christine Lagarde, on élude consciemment et fermement la question. Lors de la conférence de presse de juillet 2022, la présidente de la Banque centrale européenne (BCE) a en effet déclaré: «Qu’est-ce qu’un niveau de taux neutre? Pour l’instant, je ne le sais pas… C’est pourquoi nous y réfléchirons le moment venu.» Reste à savoir si à Francfort, le casse-tête a déjà commencé. Le fait est qu’à ce jour, la BCE n’a toujours pas livré de réponse officielle.

Washington nous fournit une meilleure piste. Une fois par trimestre, la Réserve fédérale américaine (Fed) donne une indication approximative de son évaluation du taux d’intérêt neutre. Lors de la dernière projection de taux du 19 décembre 2023, l’estimation médiane des gardiens de la monnaie pour le niveau des taux longs – un bon indicateur représentatif du taux neutre – a été maintenue à 2,5%. Si l’on se rappelle que la Fed considère la stabilité des prix comme acquise avec une inflation annuelle de près de 2%, le taux neutre se compose par conséquent de la marge supérieure de l’objectif d’inflation et d’un taux réel d’environ 0,5%.

La question du potentiel de croissance

Étant donné que la BNS situe la stabilité des prix au même niveau que la Fed, le taux neutre doit-il également s’établir à 2,5% en Suisse? Ce serait le cas si un taux réel de 0,5% était également approprié en Suisse. Mais qu’entend-on par approprié?

Cette question nous amène à ce que l’on appelle la «croissance potentielle». En simplifiant, ce terme désigne le taux de croissance à long terme d’une économie nationale lorsque ses capacités de production sont utilisées de manière optimale. Dans ce sens, «optimal» signifie que les travailleurs ainsi que les machines n’ont pas de marge de capacité de production, mais ne produisent pas non plus à vide. La croissance potentielle ainsi définie n’est pas figée dans la durée – elle varie en fonction de la démographie, de l’évolution de la productivité ou des changements de la pondération sectorielle – et diffère aussi d’une économie à l’autre. Pour l’économie américaine, le Congressional Budget Office (CBO) table sur une croissance annuelle moyenne à long terme de 1,8%. A contrario, le Centre de recherches conjoncturelles (KOF) de l’EPF Zurich estime la croissance potentielle de l’économie suisse à environ 1,6% par an.

La composante taux réel du taux neutre tente à présent de suivre cette trajectoire de croissance à long terme. Cela signifie aussi qu’en cas de croissance économique supérieure au potentiel, le taux réel doit être supérieur à cette valeur «neutre» pour contrer une surchauffe conjoncturelle. À l’inverse, si la croissance est inférieure à la moyenne, le taux réel devrait être inférieur afin d’éviter un ralentissement trop marqué.

Maintien précis du cap

Pour évaluer le taux neutre pour la Suisse, on se base donc sur les prévisions économiques. Pour cette année, nous tablons sur une croissance du produit intérieur brut de 1,5%. En outre, nous prévoyons une légère accélération en 2025. Cela signifie qu’à moyen terme, l’économie suisse restera à peu près fidèle à sa croissance potentielle. Un niveau de taux directeur dans la zone neutre semble donc indiqué et nous ne voyons aucune pression sur la BNS pour qu’elle abaisse son taux directeur de manière anticipée. Au contraire: si l’on se rappelle que les États-Unis et la Suisse sont très proches en termes d’objectif d’inflation et de croissance potentielle (voir ci-dessus), il semble même approprié de situer le taux neutre pour la Suisse entre 2 et 2,25%. Étant donné l’estimation de la Fed, on se trouverait déjà dans la zone expansionniste en Suisse avec un taux directeur de 1,75%.

Vous excuserez ici l’emploi du conditionnel. Car la détermination du taux d’intérêt neutre n’est pas une science exacte – pas plus que la chasse au fantôme. Néanmoins, notre approche de la notion souvent débattue suggère une hypothèse plausible: avec un taux d’inflation qui s’inscrit dans la fourchette cible et une évolution économique proche du potentiel de croissance, il n’y a aucune raison de desserrer prématurément la vis monétaire. C’est pourquoi nous maintenons notre estimation actuelle selon laquelle la BNS n’abaissera légèrement ses taux qu’en septembre au plus tôt.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.