Nach Erreichung des Zinsgipfels rückt die Frage nach dem «richtigen» Leitzins in den Vordergrund. Diese lässt sich jedoch nicht exakt beantworten. Doch gerade für die Schweiz ist eine Annäherung ausreichend genau, um überzogene Zinssenkungshoffnungen zu dämpfen.

Heute machen wir uns auf die Suche nach einem Phantom. Und wie es Phantome so an sich haben, glaubt zwar jeder zu wissen, dass es sie gibt. Aber niemand weiss so recht, wie sie eigentlich aussehen, geschweige denn, wo sie sich versteckt halten. Dennoch wollen wir unser Glück mal versuchen und uns einem ganz bestimmten Phantom zumindest annähern. Die Rede ist dabei vom Neutralen Zinssatz.

Ein theoretischer Begriff

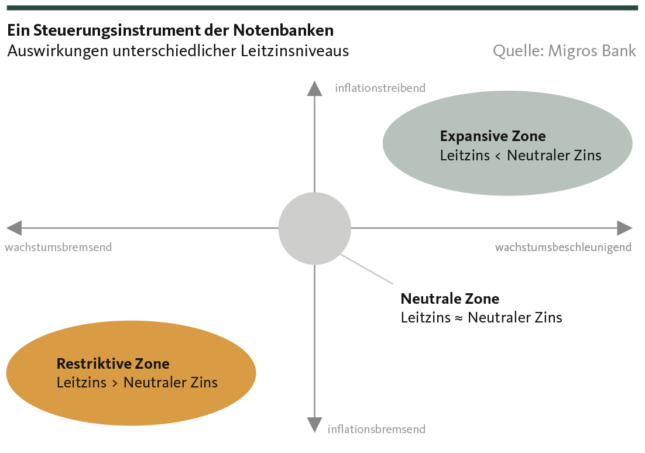

Die erste Schwierigkeit bei der Ergründung dieses Begriffs liegt indes bereits in dessen Natur. Denn der Neutrale Zinssatz ist zunächst einmal ein theoretisches Konstrukt. Er beschreibt jenes Leitzinsniveau, bei dem die Zinskonditionen für das Wachstum einer Volkswirtschaft weder beschleunigend noch abbremsend wirkt. Anders ausgedrückt: Befindet sich der Leitzins in der neutralen Zone, ist er weder als expansiv noch als restriktiv zu charakterisieren. Bloss – wie stellt man fest, wann dies der Fall ist, und warum ist das überhaupt wichtig?

Die Bedeutung des Neutralen Zinssatzes ist spätestens mit dem jüngsten Zinserhöhungszyklus wieder ins Zentrum der Aufmerksamkeit gerückt. Als die Notenbanken zur Inflationsbekämpfung bei der Leitzinsfestlegung nur die Richtung nach oben kannten, stellte sich vor allem für die USA und die Eurozone die Frage, wie weit die Geldhüter in restriktives Terrain vorstossen wollen. In der Schweiz wiederum ist zuletzt die Diskussion um den Neutralen Zinssatz mit umgekehrten Vorzeichen etwas aufgeflammt. Denn mit dem überraschend starken Rückgang der Jahresteuerung im Januar (von 1,7 auf 1,3 Prozent) sind Stimmen laut geworden, die nun eine schnellere Gangart der Schweizerischen Nationalbank (SNB) bei der Zinslockerung für angemessen halten. Wir teilen diese Ansicht weiterhin nicht und argumentieren dabei mit…? Richtig, dem Neutralen Zinssatz.

Das Kopfzerbrechen in Frankfurt

Bevor wir aber vertieft darauf eingehen, muss erst mal geklärt werden, bei welchem Niveau er denn überhaupt liegt, dieser ominöse Neutrale Zinssatz. Dies zu bestimmen ist gar nicht so einfach, und man tut sich bei den Notenbanken rund um den Globus schwer damit. Oder aber man weicht wie Christine Lagarde der Frage bewusst und standhaft aus. So erklärte die Chefin der Europäischen Zentralbank (EZB) an der Pressekonferenz vom Juli 2022: «Was ist ein neutrales Zinsniveau? Zum jetzigen Zeitpunkt weiss ich es nicht. (…) Daher werden wir uns den Kopf darüber auch erst dann zerbrechen, wenn wir so weit sind.» Darüber, ob das Kopfzerbrechen in Frankfurt schon begonnen hat, kann nur gerätselt werden. Tatsache ist, dass die EZB bis heute eine offizielle Antwort schuldig geblieben ist.

Ein besserer Anhaltspunkt kommt aus Washington. Die US-Notenbank (Fed) liefert einmal im Quartal einen Hinweis darauf, wo sie den Neutralen Zinssatz ungefähr verortet. Bei der letzten Zinsprojektion vom 19. Dezember 2023 verharrte die Medianschätzung der Währungshüter für das langfristige Zinsniveau – ein guter Proxy-Indikator für den Neutralen Zinssatz – bei 2,5 Prozent. Ruft man sich in Erinnerung, dass die Fed die Preiswertstabilität bei knapp 2 Prozent Jahresteuerung als gegeben erachtet, so setzt sich folglich der Neutrale Zinssatz aus dem oberen Rand des Inflationsziels plus ungefähr 0,5 Prozent Realzins zusammen.

Die Frage nach dem Wachstumspotenzial

Da die SNB die Preisstabilität auf dem gleichen Niveau verortet wie die Fed – ist demnach hierzulande der Neutrale Zinssatz ebenfalls bei 2,5 Prozent anzusiedeln? Dies wäre der Fall, wenn auch in der Schweiz ein Realzins von 0,5 Prozent angemessen wäre. Doch was heisst angemessen?

Diese Frage führt uns zum sogenannten Potenzialwachstum. Der Begriff bezeichnet vereinfacht ausgedrückt die langfristige Wachstumsrate einer Volkswirtschaft, wenn die Produktionskapazitäten optimal ausgelastet sind. Optimal heisst in diesem Sinne, dass sowohl die Beschäftigten als auch die Maschinen über keine freie Produktionskapazität verfügen, aber gleichzeitig auch keine Leerläufe produzieren. Das so definierte Potenzialwachstum ist dabei weder statisch über die Zeit – es verändert sich mit der Demografie, der Produktivitätsentwicklung oder den Änderungen bei der Sektorgewichtung –, noch ist es für alle Volkswirtschaften gleich. So rechnet das Congressional Budget Office (CBO) für die US-Wirtschaft mit einem langfristigen durchschnittlichen Jahreswachstum von 1,8 Prozent. Demgegenüber schätz die Konjunkturforschungsstelle der ETH (KOF) das Potenzialwachstum für die Schweizer Wirtschaft auf rund 1,6 Prozent pro Jahr.

Die Realzinskomponente des Neutralen Zinssatzes versucht nun diesem langfristigen Wachstumspfad gerecht werden. Das heisst aber auch, dass der Realzins bei einem Wirtschaftswachstum über Potenzial höher als dieser «neutrale» Wert sein sollte, um einer Konjunkturüberhitzung entgegenzuwirken. Umgekehrt sollte der Realzins bei einem unterdurchschnittlichen Wachstum tiefer liegen, um einen allzu stark Fahrt aufnehmenden Abschwung zu verhindern.

Ziemlich genau auf Kurs

Damit läuft bei der Beurteilung des Neutralen Zinssatzes für die Schweiz alles auf die erwartete Wirtschaftsentwicklung hinaus. Wir erwarten für das laufende Jahr ein Wachstum des Bruttoinlandproduktes von 1,5 Prozent. Für 2025 gehen wir zudem von einer geringfügigen Beschleunigung aus. Das heisst, dass sich die Schweizer Wirtschaft mittelfristig ziemlich genau auf dem Potenzialwachstum halten wird. Insofern scheint ein Leitzinsniveau in der neutralen Zone angezeigt, und wir sehen keinen Handlungsdruck für die SNB, den Leitzins frühzeitig zu senken. Im Gegenteil: Vergegenwärtigen wir uns, dass die USA und die Schweiz punkto Inflationsziel und Potenzialwachstum beinahe deckungsgleich sind (siehe oben), scheint sogar die Verortung des Neutralen Zinssatzes für die Schweiz bei 2 bis 2,25 Prozent als angemessen. Nimmt man die Fed-Schätzung als Basis befände man sich hierzulande mit einem Leitzins von 1,75 Prozent bereits in der expansiven Zone.

Der Konjunktiv sei an dieser Stelle verziehen. Denn die Ermittlung des Neutralen Zinssatzes ist keine mathematisch-exakte Wissenschaft – das ist die Jagd nach einem Phantom nie. Unsere Annäherung an den vieldiskutierten Begriff legt dennoch eine plausible Annahme nahe: Mit einer Inflationsrate innerhalb des Zielbandes und einer Wirtschaftsentwicklung nahe beim Potenzialwachstum gibt es eigentlich keinen Grund für ein verfrühtes Lockern der Zinsschraube. Wir halten daher an unserer bisherigen Einschätzung fest, dass die SNB frühestens im September eine geringfügige Zinssenkung vornehmen wird.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.