Alla luce dei rendimenti estremamente bassi se non addirittura negativi delle obbligazioni, molti investitori vanno alla ricerca di opportunità d’investimento alternative. I prodotti strutturati, che garantiscono una cedola comparativamente elevata e offrono una protezione condizionata del capitale, non vanno tuttavia intesi come un sostituto degli investimenti a reddito fisso.

I tassi di risparmio in Svizzera si collocano da tempo su livelli per nulla interessanti. Ciò è riconducibile alla politica monetaria estremamente espansiva delle banche centrali di tutto il mondo e all’emergenza investimenti. Come se non bastasse, in Svizzera il franco funge da porto sicuro per gli investitori avversi al rischio. Ciò significa che la Banca nazionale svizzera (BNS) deve costantemente fare in modo che gli investimenti in franchi non siano troppo interessanti rispetto a quelli in valuta estera. A tal fine, deve mantenere i tassi guida a bassi livelli.

Nonostante la normalizzazione della politica monetaria che va delineandosi nell’eurozona, il profilo rischio-rendimento degli investimenti obbligazionari dovrebbe rimanere poco interessante a medio termine. Ciò vale soprattutto per gli investimenti a reddito fisso di debitori svizzeri di prim’ordine. Il grafico che segue mostra l’attuale curva dei rendimenti della Confederazione svizzera. Quale debitore in CHF più sicuro e praticamente privo di rischio, la Confederazione svizzera offre i tassi d’interesse più bassi.

Curva dei rendimenti della Confederazione svizzera

Le obbligazioni federali con scadenze fino a dieci anni (rimborso nel 2028) fruttano attualmente un rendimento negativo. Un investimento in questi titoli e la loro detenzione fino al rimborso portano quindi a una sicura perdita. Ma anche le obbligazioni con durate residue più lunghe, che nel grafico presentano un rendimento positivo, sono un pessimo affare dal punto di vista fiscale. Questo perché gli investitori privati devono pagare le imposte sulla cedola versata annualmente. Nel caso dell’obbligazione federale con scadenza nel 2049, la tassazione della cedola al 4% spinge anch’essa il rendimento netto alla scadenza in territorio negativo.

I presunti investimenti privi di rischio come le obbligazioni della Confederazione svizzera rappresentano tuttora un’affare in perdita.

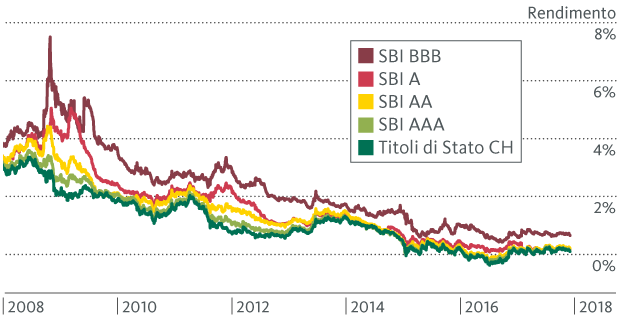

Da quando per i titoli di Stato privi di rischio non conviene nemmeno più optare per le scadenze lunghissime, molti investitori ricorrono a opportunità d’investimento presumibilmente più redditizie. Ciò comporta tuttavia automaticamente l’assunzione di ulteriori rischi d’investimento. Ad esempio investendo in obbligazioni societarie che presentano rischi di credito. Maggiore è la probabilità che una società non sia in grado di far fronte ai propri obblighi, maggiore è il suo rischio di credito. Una cattiva solvibilità comporta solitamente una bassa valutazione da parte delle agenzie di rating e un differenziale di rendimento. Il grafico seguente mostra i differenziali di rendimento di diverse classi di rating rispetto alle obbligazioni governative svizzere nel corso del tempo.

Premi per il rischio di credito per cassi di rating

Il grafico mostra chiaramente come il livello dei tassi sia fortemente sceso negli ultimi anni e come la ricerca di rendimento abbia indotto un enorme calo dei premi per il rischio di credito. I premi di rischio sono dati dalla differenza tra le curve dei rendimenti delle classi di rating da AAA a BBB e la linea verde scura per le obbligazioni governative svizzere. Le obbligazioni di molte società fruttano attualmente solo poco più di quelle della Confederazione. Ciò può essere comprensibile per le obbligazioni di società molto solide con bilanci sani e modelli operativi convincenti a causa dell’emergenza investimenti. Ma spesso la qualità dei debitori non è sufficiente per giustificare la scarsa remunerazione. Il modesto differenziale di rendimento rispetto ai titoli di Stato di queste società non compensa in alcun modo il rischio di credito assunto.

Il profilo rischio-rendimento delle obbligazioni societarie è poco interessante.

Non si può nemmeno raccomandare incondizionatamente agli investitori svizzeri di optare per le obbligazioni in valuta estera. Sebbene il livello dei tassi in altre aree valutarie, come la Nuova Zelanda o l’Australia, sia nettamente superiore a quello in Svizzera, non si può trascurare il rischio di cambio. Come dimostra il passato, tutte le valute estere perdono valore rispetto al franco svizzero a lungo termine. È pertanto molto probabile che il differenziale di interesse delle obbligazioni in valuta estera sia più che annullato dalla perdita di cambio subita.

Poiché gli investimenti a reddito fisso, considerando il rischio connesso, non generano un reddito sostenibile, molti investitori cercano rifugio nei prodotti strutturati. I prodotti strutturati sono titoli solitamente costituiti da una combinazione di valori patrimoniali classici come azioni od obbligazioni e derivati. Si tratta di titoli di debito che rappresentano dei crediti nei confronti degli emittenti, come è il caso delle obbligazioni.

I prodotti con protezione del capitale sono prodotti strutturati che, sotto il profilo rischio-rendimento, sono più paragonabili alle obbligazioni. Questi prodotti risentono tuttavia del contesto di bassi tassi proprio come le obbligazioni. I rendimenti sul mercato dei capitali devono infatti essere maggiori rispetto a quelli attuali per poter strutturare dei prodotti a capitale garantito. Per questo al momento non è assolutamente possibile offrire questa categoria di prodotti in franchi svizzeri.

I prodotti di partecipazione – un’ulteriore categoria dei prodotti strutturati – partecipano, come dice il nome, all’evoluzione del corso di un valore sottostante. Di solito il valore sottostante è costiuito da un’azione o da un indice azionario. Dal punto di vista del profilo di rischio, i prodotti di partecipazione sono pertanto paragonabili alle azioni, motivo per cui non vengono presi in considerazione quale alternativa alle obbligazioni. Rimane quindi la categoria dei prodotti a ottimizzazione del rendimento.

I prodotti a ottimizzazione del rendimento sono una sorta di soluzione di compromesso.

Un investitore che investe in un prodotto a ottimizzazione del rendimento rinuncia a partecipare all’andamento positivo del valore sottostante. Per contro, l’investitore non partecipa all’andamento negativo del sottostante in rapporto 1:1. I Barrier Reverse Convertible con una o più azioni quale sottostante sono i prodotti strutturati preferiti dagli investitori svizzeri. Rientrano anch’essi nella categoria dei prodotti a ottimizzazione del rendimento e si distinguono per la cedola garantita e la protezione condizionata del capitale.

La protezione condizionata del capitale mantiene la sua validità finché il corso del valore sottostante non sfiora né supera la barriera definita. In caso contrario, all’investitore viene consegnato il numero stabilito di azioni alla scadenza del prodotto, sempre che il corso del sottostante non sia risalito al prezzo iniziale. In tal caso, viene rimborsato l’importo investito anche se è stata toccata o superata la barriera. Trovate ulteriori spiegazioni sul funzionamento di un Barrier Reverse Convertible e un esempio di calcolo in questo contributo di blog.

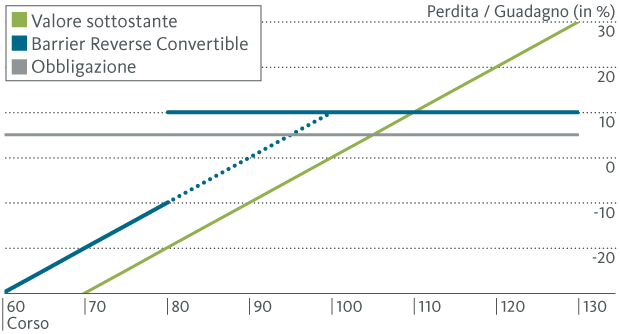

In virtù della cedola garantita e della prospettiva di rimborso del capitale investito, definito anche «valore nominale», un Barrier Reverse Convertible ha senz’altro le caratteristiche di un’obbligazione classica. Se il valore sottostante registra infatti l’andamento laterale atteso senza toccare la barriera, il profilo di rimborso alla scadenza è comparabile a quello di un’obbligazione. Ciò vale se né l’emittente del Barrier Reverse Convertible né il debitore dell’obbligazione diventano insolventi. Nel grafico seguente questo scenario è rappresentato dalla linea blu orizzontale a destra.

Profilo di rimborso di un Barrier Reverse Convertible rispetto a un’obbligazione e a un’azione

Se il corso dell’azione sottostante scende però fino alla barriera o al di sotto di essa, questa perde la sua validità. Il Barrier Reverse Convertible diventa quindi un normale Reverse Convertible. In altre parole, finora il corso azionario poteva scendere nettamente al di sotto del prezzo iniziale, ma finché rimaneva costantemente al di sopra della barriera, il capitale investito veniva interamente rimborsato alla scadenza. Con l’eliminazione della barriera, l’investitore deve ora mettere in conto che anche una sola lieve flessione dell’azione sottostante erode il reddito patrimoniale. Se alla scadenza del Barrier Reverse Convertible il corso azionario si situa al di sotto del prezzo iniziale, all’investitore non viene rimborsato il capitale investito, ma gli viene consegnata l’azione. In ogni caso, riceve in aggiunta la cedola.

Nel grafico ciò è illustrato dalla linea blu: il Barrier Reverse Convertible garantisce una cedola del 10 percento, il prezzo di esercizio dell’azione sottostante è fissato a 100, la barriera si trova a 80. Il profilo di rimborso è dato dalle linee blu che attraversano il grafico. Esse rappresentano il guadagno risp. la perdita dell’investimento a seconda del corso dell’azione. Fintantoché il corso azionario non tocca né scende sotto la barriera a 80 nel corso della durata, al rimborso del Barrier Reverse Convertible l’investitore realizzerà un utile del 10 percento: non solo riceve la cedola ma gli viene rimborsato anche l’intero valore nominale. Se invece la barriera viene toccata nel corso della durata, viene meno la protezione contro le perdite di corso: la sezione orizzontale della linea blu tra 80 e 100 non è più valida, ma viene invece attivata la linea blu punteggiata. Se alla scadenza il corso dell’azione si colloca al di sotto di 100, l’investitore riceve l’azione anziché il capitale investito di 100. Più l’azione scende al di sotto di 100, più elevata è la perdita per l’investitore.

L’esempio mostra che un prodotto strutturato non può essere semplicemente attribuito alla classe delle obbligazioni unicamente in base alla speranza che si manifesti lo scenario di mercato atteso. A seconda dello scenario di rimborso, il comportamento di un Barrier Reverse Convertible è uguale a quello di un’obbligazione o di un’azione. A seconda dello scenario, il rischio che l’investitore assume con il prodotto è pertanto paragonabile a quello delle obbligazioni o delle azioni.

A tale proposito occorre precisare che la cedola garantita di un Barrier Reverse Convertible non corrisponde completamente al pagamento degli interessi delle obbligazioni. Soprattutto nella momentanea fase di bassi tassi la cedola garantita rappresenta in primo luogo un indennizzo per l’impegno assunto dall’investitore ad acquistare un’azione al prezzo d’esercizio. In altre parole, l’investitore riceve un premio per il fatto di dover accettare, nel caso venga toccata la barriera, il valore sottostante ad un maggiore prezzo d’esercizio. Il termine «cedola garantita» crea quindi più confusione che chiarezza.

I prodotti strutturati non vanno pertanto intesi come un sostituto delle obbligazioni. Sono adatti solo a investitori con un’elevata propensione al rischio. Come mostra l’esempio fornito, i Barrier Reverse Convertible fanno dormire sonni tranquilli solo se i mercati azionari si muovono al rialzo o lateralmente. La protezione del capitale viene meno proprio quando l’investitore vi fa più affidamento – vale a dire in caso di forte ribasso dei mercati azionari. Come investitori bisogna essere consapevoli del fatto che nel peggiore dei casi occorre accettare il valore sottostante ad un prezzo superiore a quello negoziato sul mercato. La consegna delle azioni può pertanto comportare, nonostante la cedola, redditi patrimoniali eccessivamente negativi. Per questo motivo, nell’ambito della nostra politica d’investimento attribuiamo i Barrier Reverse Convertible alla classe di asset delle azioni e non a quella delle obbligazioni.