Aufgrund der extrem tiefen oder gar negativen Renditen von Obligationen sehen sich viele Anleger nach alternativen Investitionsmöglichkeiten um. Strukturierte Produkte, die einen vergleichsweise hohen Coupon garantieren und einen bedingten Kapitalschutz bieten, sind jedoch kein Ersatz für festverzinsliche Anlagen.

Die Sparzinsen sind in der Schweiz seit geraumer Zeit äusserst unattraktiv. Gründe dafür sind: die weltweit extrem expansive Geldpolitik der Notenbanken und der Anlagenotstand der Investoren. In der Schweiz kommt hinzu, dass der Franken risikoscheuen Anlegern als sicherer Hafen dient. Das heisst, die Schweizerische Nationalbank (SNB) muss laufend gewährleisten, dass Frankenanlagen im Vergleich zu Fremdwährungsanlagen nicht zu attraktiv sind. Dies tut die SNB, indem sie die Leitzinsen tief hält.

Trotz der sich abzeichnenden Normalisierung der Geldpolitik in der Eurozone dürfte das Risiko-Rendite-Profil von Obligationenanlagen mittelfristig uninteressant bleiben. Dies gilt besonders für festverzinsliche Anlagen von erstklassigen Schweizer Schuldnern. Die nachfolgende Grafik zeigt die gegenwärtige Zinskurve der Schweizerischen Eidgenossenschaft. Als sicherste und faktisch risikolose CHF-Schuldnerin offeriert sie die tiefsten Zinsen.

Zinskurve der Schweizerischen Eidgenossenschaft

Bundesobligationen mit Laufzeiten bis zehn Jahren (Rückzahlung 2028) werfen derzeit eine negative Rendite ab. Eine Investition in diese Papiere und das anschliessende Halten bis zu deren Rückzahlung bringt somit einen garantierten Verlust. Doch auch Obligationen mit längeren Restlaufzeiten, die in der Grafik eine positive Rendite aufweisen, sind unter Berücksichtigung der Steuern ein schlechtes Geschäft. Denn Privatanleger müssen den jährlich ausbezahlten Coupon versteuern. Im Falle der Bundesobligation mit Laufzeit 2049 drückt die Besteuerung des Coupons von 4 Prozent die Netto-Verfallrendite ebenfalls in den negativen Bereich.

Vermeintlich risikolose Anlagen wie Anleihen der Schweizerischen Eidgenossenschaft sind nach wie vor ein Verlustgeschäft.

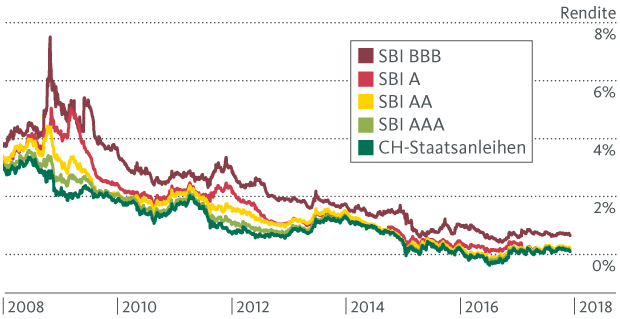

Seitdem bei den risikolosen Staatsanleihen auch das Ausweichen auf ultralange Laufzeiten nicht mehr lukrativ ist, wenden sich viele Anleger vermeintlich rentableren Investitionsmöglichkeiten zu. Damit geht jedoch automatisch die Übernahme zusätzlicher Anlagerisiken einher. So zum Beispiel bei der Investition in Unternehmensobligationen, die Kreditrisiken aufweisen. Je grösser die Wahrscheinlichkeit ist, dass ein Unternehmen seine Obligationen nicht bedienen kann, desto grösser ist dessen Kreditrisiko. Eine schlechte Bonität zieht üblicherweise eine tiefe Bewertung durch die Ratingagenturen und einen Renditeaufschlag nach sich. Die nachfolgende Grafik zeigt die Renditeaufschläge verschiedener Ratingklassen im Vergleich zu Schweizer Staatsleihen im Zeitverlauf.

Kreditrisikoprämien nach Ratingklassen

Die Grafik zeigt eindrücklich, dass das Zinsniveau in den letzten zehn Jahren stark rückläufig war und die Jagd nach Rendite zu einem massiven Rückgang der Kreditrisikoaufschläge geführt hat. Die Risikoaufschläge sind als Differenz der Renditenkurven der Ratingklassen AAA bis BBB zur dunkelgrünen Linie für Schweizer Staatsanleihen erkennbar. Obligationen vieler Unternehmen rentieren zurzeit nur noch unwesentlich besser als jene der Eidgenossenschaft. Dies mag für Obligationen von sehr soliden Unternehmen mit guten Bilanzen und überzeugenden Geschäftsmodellen aufgrund des Anlagenotstands nachvollziehbar sein. Doch vielfach ist die Qualität der Obligationenschuldner nicht gut genug, um die magere Verzinsung zu rechtfertigen. Der geringe Renditeaufschlag gegenüber Staatsanleihen entschädigt bei diesen Unternehmen in keiner Weise für das eingegangene Kreditrisiko.

Das Rendite-Risiko-Profil von Unternehmensanleihen ist unattraktiv.

Auch das Ausweichen auf Fremdwährungsanleihen kann Schweizer Anlegern nicht vorbehaltlos empfohlen werden. Obgleich das Zinsniveau in anderen Währungsräumen, etwa in Neuseeland und in Australien, wesentlich höher ist als in der Schweiz, darf das Währungsrisiko nicht ausser Acht gelassen werden. Ein Blick zurück zeigt: Langfristig verlieren alle ausländischen Währungen gegenüber dem Schweizer Franken an Wert. Entsprechend hoch ist die Wahrscheinlichkeit, dass der Zinsaufschlag der Fremdwährungsanleihe durch den erlittenen Währungsverlust mehr als zunichtegemacht wird.

Da festverzinsliche Anlagen unter Berücksichtigung des Risikos keinen nachhaltigen Ertrag abwerfen, suchen viele Anleger ihr Heil in Strukturierten Produkten. Strukturierte Produkte sind Wertpapiere, die üblicherweise aus einer Kombination von klassischen Vermögenswerten wie Aktien oder Obligationen und Derivaten bestehen. Es handelt sich dabei um Schuldverschreibungen, die Forderungen gegenüber dem Emittenten darstellen, wie dies auch bei Obligationen der Fall ist.

Kapitalschutzprodukte sind Strukturierte Produkte, die bezüglich Rendite-Risiko-Profil am ehesten mit Obligationen verglichen werden können. Diese Produkte leiden jedoch genauso unter dem Tiefzinsumfeld wie Obligationen. Denn es werden höhere als die gegenwärtigen Kapitalmarktrenditen benötigt, damit Kapitalschutzprodukte konstruiert werden können. Daher kann diese Produktkategorie aktuell in Schweizer Franken gar nicht angeboten werden.

Partizipationsprodukte, eine weitere Kategorie von Strukturierten Produkten, partizipieren, wie der Name schon sagt, direkt an der Wertentwicklung eines Basiswerts. Üblicherweise ist der Basiswert eine Aktie oder ein Aktienindex. Entsprechend sind Partizipationsprodukte hinsichtlich ihres Risikoprofils mit Aktien vergleichbar, weshalb sie als Alternative für Obligationen nicht in Frage kommen. Damit verbleibt die Kategorie der Renditeoptimierungsprodukte.

Renditeoptimierungsprodukte sind eine Art Kompromisslösung.

Investiert ein Anleger in ein Renditeoptimierungsprodukt, verzichtet er auf die Partizipation an der positiven Entwicklung des Basiswertes. Im Gegenzug wird eine negative Entwicklung des Basiswertes nicht eins zu eins mitgemacht. Barrier Reverse Convertibles mit einer oder mehreren Aktien als Basiswert sind die bei Schweizer Anlegern beliebtesten Strukturierten Produkte. Sie sind ebenfalls der Kategorie der Renditeoptimierungsprodukte zugeordnet und zeichnen sich durch einen garantierten Coupon sowie einen bedingten Kapitalschutz aus.

Der bedingte Kapitalschutz behält seine Gültigkeit, solange der Kurs des Basiswertes die definierte Barriere nicht berührt oder unterschreitet. Andernfalls erhält der Anleger bei Verfall des Produktes die definierte Anzahl Aktien geliefert, sofern der Kurs des Basiswertes nicht wieder auf den Ausgangspreis gestiegen ist. Ist dies hingegen der Fall, wird die investierte Summe trotz Barriereverletzung zurückgezahlt. Weitere Erläuterungen zur Funktionsweise eines Barrier Reverse Convertible sowie ein Rechenbeispiel dazu finden Sie in diesem Blog-Beitrag.

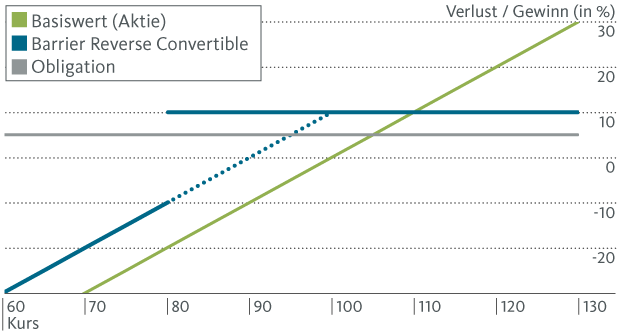

Aufgrund des garantierten Coupons und der Aussicht auf die Rückzahlung des investierten Kapitals, auch Nennwert genannt, hat ein Barrier Reverse Convertible durchaus das Antlitz einer klassischen Obligation. Denn vollzieht der Basiswert die erwartete Seitwärtsbewegung und kommt es nicht zu einer Barriereberührung, ist das Auszahlungsprofil bei Verfall mit dem einer Obligation vergleichbar. Dies gilt, sofern weder der Emittent des Barrier Reverse Convertible noch der Schuldner der Obligation ausfallen. In der nachfolgenden Grafik ist dieses Szenario auf der rechten Seite mittels der horizontal verlaufenden blauen Linie dargestellt.

Auszahlungsprofil eines Barrier Reverse Convertible im Vergleich zu einer Obligation und einer Aktie

Fällt der Kurs der zugrundeliegenden Aktie jedoch bis zur Barriere oder darunter, verliert die Barriere ihre Gültigkeit. Aus dem Barrier Reverse Convertible wird ein normaler Reverse Convertible. Mit anderen Worten: Bislang konnte der Aktienkurs deutlich unter den Ausgangspreis sinken – solange er stets über der Barriere notierte, wurde das investierte Kapital am Ende der Laufzeit dennoch vollumfänglich zurückbezahlt. Mit dem Wegfallen der Barriere muss der Anleger nun in Kauf nehmen, dass bereits ein kleiner Rücksetzer der zugrundeliegenden Aktie den Vermögensertrag schmälert. Liegt der Aktienkurs beim Verfall des Barrier Reverse Convertible unter dem Ausgangspreis, wird dem Anleger nicht das investierte Kapital zurückerstattet, sondern die Aktie geliefert. Den Coupon erhält er in jedem Fall zusätzlich.

In der Grafik ist dies anhand der blauen Linien illustriert: Der Barrier Reverse Convertible garantiert einen Coupon von 10 Prozent, der Ausübungspreis der zugrundeliegenden Aktie liegt bei 100, die Barriere befindet sich bei 80. Es gelten die blau durchgezogenen Linien als Auszahlungsprofil. Sie stellen den Gewinn bzw. den Verlust der Investition in Abhängigkeit vom Aktienkurs dar. Solange der Aktienkurs die Barriere von 80 während der Laufzeit nie berührt oder unterschreitet, wird der Anleger bei Rückzahlung des Barrier Reverse Convertibles einen Gewinn von 10 Prozent erzielen: Er erhält den Coupon, zudem wird der Nennwert vollumfänglich zurückbezahlt. Wird die Barriere während der Laufzeit hingegen berührt, fällt die Absicherung gegen Kursverluste weg: Der horizontale Abschnitt der blauen Linie zwischen 80 und 100 gilt nicht mehr, stattdessen wird die blau gepunktete Linie aktiviert. Liegt der Kurs der Aktie am Ende der Laufzeit unter 100, erhält der Anleger statt des investierten Kapitals von 100 die Aktie ausgeliefert. Je deutlicher die Aktie unter 100 notiert, desto grösser ist der Verlust des Anlegers.

Das Beispiel zeigt, dass ein Strukturiertes Produkt nicht einfach den Obligationen zugeordnet werden kann, einzig aufgrund der Hoffnung, dass das erwartete Marktszenario eintreffen wird. Das Verhalten eines Barrier Reverse Convertible gleicht je nach Auszahlungsszenario dem einer Obligation oder dem einer Aktie. Damit ist das Risiko, welches der Anleger mit dem Produkt eingeht, je nach Szenario mit dem von Obligationen oder eben von Aktien vergleichbar.

In diesem Zusammenhang muss erwähnt werden, dass der garantierte Coupon eines Barrier Reverse Convertible nicht eins zu eins der Zinszahlung bei Obligationen entspricht. Insbesondere in der momentanen Tiefzinsphase ist der garantierte Coupon in erster Linie eine Entschädigung für die vom Anleger eingegangene Verpflichtung zum Kauf einer Aktie zum Ausübungspreis. Anders gesagt, erhält der Anleger eine Prämie dafür, dass er im Falle einer Barriereberührung den Basiswert zum höheren Ausübungspreis übernimmt. Der Begriff «garantierter Coupon» ist somit mehr verwirrend, als dass er Klarheit schafft.

Strukturierte Produkte sind somit kein Obligationenersatz. Sie eignen sich nur für Anleger mit hoher Risikobereitschaft. Das dargelegte Beispiel zeigt: Mit Barrier Reverse Convertibles lässt sich nur dann ruhig schlafen, wenn die Aktienmärkte auf- oder seitwärts tendieren. Der Kapitalschutz fällt genau dann weg, wenn der Investor am meisten darauf angewiesen wäre – nämlich bei stark fallenden Aktienmärkten. Als Anleger muss man sich bewusst sein, dass man im schlechtesten Fall die Basiswerte übernehmen muss, und dies zu einem höheren Preis als sie am Markt gehandelt werden. Die Lieferung von Aktien kann somit trotz Coupon zu stark negativen Vermögenserträgen führen. Aus diesem Grund ordnen wir Barrier Reverse Convertibles im Rahmen unserer Anlagepolitik jeweils der Anlageklasse Aktien und nicht den Obligationen zu.