Les rendements obligataires extrêmement bas, voire négatifs poussent de nombreux investisseurs à rechercher des alternatives. Les produits structurés garantissant un coupon relativement élevé tout en offrant une protection conditionnelle du capital ne peuvent toutefois être substitués aux placements à revenu fixe.

Voilà un certain temps déjà que les intérêts de l’épargne sont tout sauf attrayants en Suisse. Les raisons en sont la politique monétaire extrêmement expansive des instituts d’émission et la pénurie de placements généralisée. Le fait que le franc serve de valeur refuge aux investisseurs craignant le risque n’arrange pas les choses dans notre pays. Autrement dit, la Banque nationale suisse (BNS) doit veiller en permanence, en maintenant bas ses taux directeurs, à ne pas rendre trop attractifs les investissements en francs par rapport à ceux en monnaies étrangères.

Malgré la normalisation de la politique monétaire qui se dessine dans la zone euro, le profil risque/rendement des placements obligataires restera inintéressant à moyen terme. C’est particulièrement vrai pour ceux à revenu fixe de débiteurs suisses de première qualité. Le graphique ci-dessous montre la courbe actuelle des intérêts des obligations de la Confédération helvétique, le débiteur indigène le plus sûr et pratiquement dénué de tout risque.

Courbe des intérêts payés par la Confédération suisse

Les obligations fédérales suisses assorties de durées jusqu’à dix ans (remboursement en 2028) génèrent en ce moment un rendement négatif. Investir dans ces titres et les détenir jusqu’au remboursement équivaut donc à une perte assurée. Mais les obligations à échéance résiduelle relativement longue qui, dans le graphique, affichent un rendement positif, sont, elles aussi, une mauvaise affaire après impôts. Car les investisseurs privés sont imposés sur le montant du coupon versé chaque année. Dans le cas de l’obligation de la Confédération à échéance en 2049, cette imposition du coupon à hauteur de 4% pousse le rendement net à l’échéance en territoire négatif.

Les placements supposés sans risque, à l’instar des obligations de la Confédération suisse, sont toujours une opération à perte.

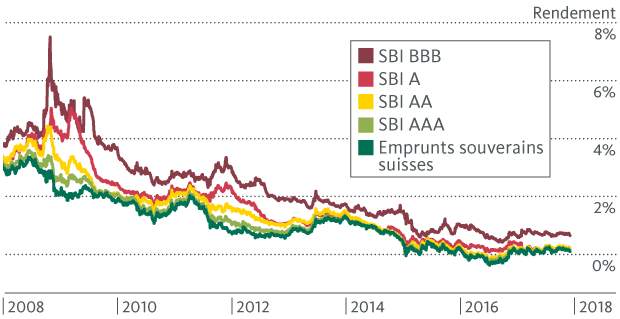

Depuis que la sélection de maturités ultra-longues n’est plus, elle non plus, payante en matière d’emprunts souverains sans risque, nombreux sont les investisseurs à se tourner vers des opportunités de placement considérées comme plus rentables. Mais on encourt alors automatiquement des risques de placement additionnels. C’est notamment le cas avec des obligations d’entreprise comportant un risque de crédit. Risque d’autant plus important que la probabilité que l’entreprise ne puisse pas assumer le service de sa dette est grande. Une mauvaise solvabilité entraîne généralement une notation basse par les agences de rating et un supplément de rendement. Le graphique ci-dessous indique l’évolution des suppléments de rendement de différentes classes de notation par rapport aux emprunts d’Etat suisses.

Primes de risque de crédit par classes de notation

On voit de manière impressionnante le fort recul du niveau des taux d’intérêt ces dix dernières années et comment la fuite vers le rendement a provoqué une baisse massive des majorations de risque de crédit. Ces dernières sont indiquées en tant que différence des courbes de rendement des classes de notation AAA à BBB, jusqu’à la ligne en vert foncé des emprunts d’Etat suisses. Le rendement de la dette de nombreuses entreprises n’est actuellement que très légèrement supérieur à celui de la Confédération. Ce qui s’explique certainement, au vu de la pénurie de placements, pour les titres d’entreprises très robustes, au bilan sain et au modèle d’affaires convaincant. Mais la qualité de ces débiteurs obligataires n’est souvent pas suffisante pour justifier cette maigre rémunération. Car leur faible supplément de rendement par rapport à la dette souveraine ne dédommage aucunement pour le risque de crédit encouru.

Le profil risque-rendement des obligations d’entreprises n’est pas intéressant.

Et on ne peut pas non plus recommander sans réserve aux investisseurs suisses de chercher leur salut dans les emprunts en monnaies étrangères. Bien que le niveau de rémunération soit notablement plus élevé dans d’autres espaces monétaires tels que la Nouvelle-Zélande et l’Australie, le risque de change ne doit pas être oublié. Un coup d’œil sur le passé le confirme: à long terme, toutes les monnaies perdent de la valeur face au franc suisse. D’où une forte probabilité que la majoration d’intérêts des emprunts en monnaies étrangères soit plus que réduite à néant par la perte de change correspondante.

Etant donné que les placements à revenu fixe ne génèrent plus de rendement durable, compte tenu du risque, les investisseurs sont nombreux à chercher une alternative dans les produits structurés. Les produits structurés sont une combinaison d’actifs traditionnels tels que les actions et les obligations, ou encore de leurs produits dérivés. Il s’agit en l’occurrence de titres de dette matérialisant une créance envers l’émetteur, comme c’est le cas pour les obligations.

Les produits à protection du capital sont les produits structurés dont le profil risque-rendement correspond le plus à celui des obligations. Ils souffrent donc tout autant du contexte de taux bas. Les rendements du marché des capitaux ne suffisent pas en effet à l’heure actuelle pour construire des produits à protection du capital, et cette catégorie de produits ne peut donc tout simplement pas être proposée en francs suisses pour le moment.

Les produits de participation, autre catégorie de produits structurés, permettent, comme leur nom l’indique, de participer directement à l’évolution de valeur d’un actif sous-jacent. Habituellement, il s’agit d’une action ou d’un indice d’actions. Par conséquent, comme leur profil de risque est comparable à celui des actions, ils ne peuvent faire office d’alternative aux obligations. Il reste donc la catégorie des produits d’optimisation du rendement.

Les produits d’optimisation du rendement représentent une sorte de compromis.

Dès lors qu’un investisseur opte pour un produit d’optimisation du rendement, il renonce à participer à l’évolution positive de l’actif sous-jacent. En contrepartie, une évolution négative de celui-ci ne lui sera pas imputée intégralement. Les Barrier Reverse Convertibles comprenant une ou plusieurs actions comme sous-jacent(s) sont les produits structurés les plus appréciés par les investisseurs suisses. Faisant partie eux aussi des produits d’optimisation du rendement, ils se caractérisent par un coupon garanti et une protection du capital conditionnelle.

La protection du capital conditionnelle joue tant que le cours du sous-jacent ne touche pas la barrière définie, ni ne descend en dessous. Autrement, l’investisseur se verra livrer à l’échéance le nombre prévu d’actions, pour autant que leur cours n’ait pas augmenté à nouveau jusqu’au prix initial. Dans ce cas, c’est le montant investi qui sera remboursé, malgré le dépassement de la barrière. Vous trouverez d’autres explications sur le mode de fonctionnement du produit ainsi qu’un exemple de calcul dans un de nos blogs.

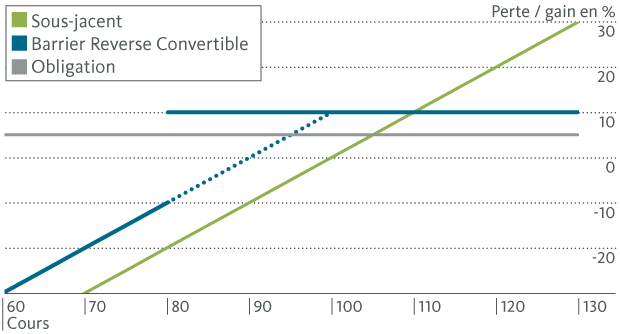

De par son coupon garanti et la perspective de se faire rembourser le capital investi, soit sa valeur nominale, un Barrier Reverse Convertible ressemble beaucoup à une obligation classique. Car si le sous-jacent évolue latéralement, comme prévu, et ne touche pas la barrière, son profil de paiement à l’échéance est tout à fait similaire à celui d’une obligation. A condition, bien entendu, que ni l’émetteur du Barrier Reverse Convertible, ni le débiteur de l’obligation ne fassent défaut. Le graphique suivant illustre ce scénario à droite, avec la ligne bleue horizontale.

Profil de paiement d’un Barrier Reverse Convertible, comparé à celui d’une obligation ou d’une action

Mais si le cours de l’action sous-jacente atteint la barrière, ou descend même en dessous, la barrière est désactivée, et le Barrier Reverse Convertible redevient un Reverse Convertible normal. Autrement dit, si auparavant, le cours de l’action pouvait tomber nettement en dessous du prix initial, tant qu’il restait néanmoins en dessus de la barrière, le capital investi était entièrement remboursé à l’échéance. Une fois la barrière désactivée, l’investisseur doit toutefois accepter que toute baisse même minime de l’action sous-jacente réduira le rendement de son placement. Et si le cours de l’action, à l’échéance du Reverse Convertible, tombe en dessous du prix initial, le capital investi ne sera pas remboursé à l’investisseur, mais c’est l’action qui lui sera livrée, en sus du paiement du coupon qui, lui, est garanti.

Les lignes bleues du graphique l’illustrent: le Barrier Reverse Convertible garantit un coupon de 10%, le prix d’exercice de l’action sous-jacente est de 100, et la barrière est à 80. Les lignes bleues continues représentent le profil de paiement. Elles équivalent au gain ou à la perte réalisé(e) avec l’investissement, indépendamment du cours de l’action. A condition que le cours de l’action ne touche jamais la barrière à 80, ni ne descende en dessous d’elle pendant la durée de vie du produit, l’investisseur empochera un gain de 10% lors du remboursement de son Barrier Reverse Convertible: le coupon lui est payé, et la valeur nominale lui est également remboursée intégralement. Par contre, dès que la barrière est touchée, la protection contre les pertes de cours est supprimée: la section horizontale de la ligne en bleu, entre 80 et 100, n’est plus active, c’est la ligne bleue en pointillés qui prend alors le relais. Et si le cours de l’action, à l’échéance, est inférieur à 100, l’investisseur se verra livrer l’action au lieu de se faire rembourser le capital investi (de 100). Plus le cours de l’action descend en dessous de 100, plus la perte sera importante pour l’investisseur.

Notre exemple montre bien qu’il n’est pas possible d’assimiler les produits structurés aux obligations, simplement avec l’espoir d’assister à la réalisation du scénario de marché escompté. Mais bien sûr, selon le scénario de paiement, le mode de fonctionnement d’un Barrier Reverse Convertible rassemblera tantôt à celui d’une obligation, tantôt à celui d’une action. Idem pour le risque que l’investisseur accepte avec ce produit et qui, toujours selon le scénario effectif, sera tantôt comparable à celui d’une obligation, tantôt à celui d’une action.

Il faut retenir dans ce contexte que le coupon garanti d’un Barrier Reverse Convertible n’équivaut pas intégralement au paiement d’intérêts d’une obligation. En particulier durant la phase actuelle de taux d’intérêt bas, son coupon garanti représente avant tout un dédommagement pour l’engagement que prend l’investisseur à acquérir l’action au prix d’exercice. Autrement dit, celui-ci se voit verser une prime pour le cas où il devrait reprendre le sous-jacent suite au franchissement de la barrière, et ce, au prix d’exercice qui est plus élevé. Le terme de «coupon garanti» n’est donc pas très clair ici et peut même prêter à confusion.

Les produits structurés ne sont donc pas des substituts d’obligations. Ils conviennent uniquement aux investisseurs aimant le risque. Notre exemple montre qu’on ne dort bien avec des Barrier Reverse Convertibles que lorsque les marchés des actions évoluent à la hausse ou latéralement. La protection du capital est supprimée juste au moment où l’investisseur en aurait le plus besoin – en cas de forte baisse des marchés des actions. En tant qu’investisseur, on doit être conscient que, dans le pire des cas, on devra reprendre les sous-jacents à un prix supérieur à celui auquel ils sont négociés sur le marché. En dépit du coupon, il peut donc résulter un rendement fortement négatif d’une telle livraison d’actions. C’est pourquoi nous rangeons les Barrier Reverse Convertibles, dans le cadre de notre politique de placement, dans la classe d’actifs des actions et non des obligations.