Les produits structurés permettent de générer un rendement positif même quand les marchés boursiers évoluent latéralement ou à la baisse. Mais ils ne sont conseillés que si l’investisseur comprend leur fonctionnement et a des attentes de marché précises.

Supposons que vous ayez investi dans l’action X et que cette position a bien progressé. Considérez maintenant si vous préférez rester investi ou réaliser vos gains. La décision à prendre paraît simple: garder ou vendre. Si vous êtes encore convaincu par l’action et pensez qu’elle poursuivra sa hausse, vous restez investi. Mais si vous prévoyez une évolution négative, vous cédez les actions. Mais que faites-vous si une évolution latérale est le scénario le plus probable? Dans ce cas, est-ce que vous vendez l’action X ou est-ce que vous restez investi?

Vous faites peut-être les deux. C’est en effet ici qu’interviennent les produits structurés. Les produits structurés sont des instruments financiers qui consistent en général en une combinaison d’actifs classiques comme des actions ou des obligations et de produits dérivés et qui sont émis par des banques et des négociants en valeurs mobilières. Il s’agit de titres de créances qui représentent une créance sur l’émetteur, tout comme dans le cas d’obligations. On peut construire les produits structurés pour qu’un investisseur ne profite pas seulement d’une hausse des cours, mais puisse aussi tirer parti d’autres évolutions. Dans la situation citée plus haut, ce serait l’évolution latérale prévue pour l’action X que l’on pourrait exploiter à l’aide d’un produit structuré.

Comment peut-on réaliser un rendement positif quand l’action suit une évolution latérale?

Si vous vendez l’action X parce que son cours manque à votre avis de potentiel, sa valeur est créditée sur votre compte. Vous recevez alors un rendement dérivé de la rémunération du compte, mais qui sera négligeable étant donné le niveau actuel très bas des taux d’intérêt. Autrement, vous pouvez placer le montant reçu dans un produit financier dont l’évolution dépend du cours futur de l’action X. Vous investissez donc dans un produit structuré ayant pour sous-jacent l’action X. Et comme votre scénario de base est une évolution latérale de l’action X, il faut structurer le produit de sorte à atteindre le rendement maximal possible si ce scénario se réalise.

Reverse convertibles: un coupon assuré, mais pas de protection contre les chutes de cours

Le scénario d’évolution latérale peut par exemple être exploité à l’aide d’un reverse convertible. Un reverse convertible comporte d’une part un coupon garanti qui est payé dans tous les cas, quelle que soit l’évolution du cours du sous-jacent, et d’autre part un remboursement du capital investi sous réserve de certaines conditions. Si le cours du sous-jacent est supérieur ou égal au prix d’exercice convenu à l’échéance du reverse convertible, le capital investi est remboursé en totalité. En revanche, si le cours du sous-jacent est inférieur au prix d’exercice à l’échéance, le nombre de valeurs sous-jacentes convenu contractuellement est livré à l’investisseur.

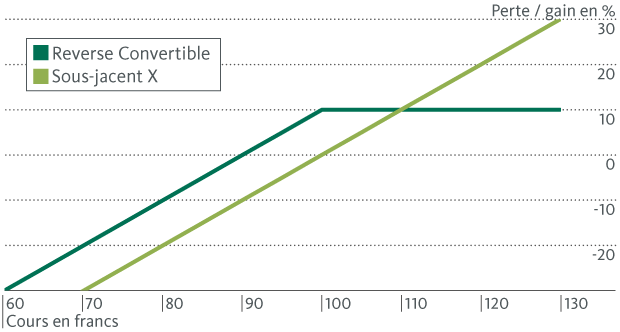

Le graphique suivant montre le payoff d’un reverse convertible avec un coupon de 10% ayant comme sous-jacent l’action X à l’échéance du produit.

Payoff d’un reverse convertible avec un coupon de 10% à l’échéance.

Si le cours du sous-jacent X est supérieur ou égal au prix d’exercice de 100 à l’échéance, l’investisseur reçoit le coupon de 10% ainsi que le capital investi lors de l’émission du produit structuré. Comme le montre le graphique, le gain potentiel est limité au montant du coupon. Cela signifie que si le cours du sous-jacent X est supérieur à 110 à l’échéance du reverse convertible, un investissement direct dans le sous-jacent X aurait été plus lucratif. Si le cours est inférieur à 100, l’investisseur reçoit des actions à la place du montant investi. Le risque de perte est plus faible avec un reverse convertible qu’avec un investissement direct dans le sous-jacent puisque le coupon de 10% est payé dans tous les cas. Cela explique que, sur la moitié de gauche du graphique, le payoff du reverse convertible est supérieur à celui du sous-jacent lorsque le cours est en-dessous de 100. L’investissement dans le reverse convertible peut être considéré comme optimal quand le cours est égal ou légèrement supérieur au prix d’exercice à l’échéance. En effet, dans ce cas, l’investisseur reçoit le coupon de 10% en plus du capital investi, alors que l’investissement direct ne génère aucun rendement.

Barrier reverse convertibles: réduction du risque de perte en intégrant une barrière

La flexibilité et la diversité des produits structurés sont mises en évidence si la structure du produit qu’on vient de décrire est complétée par un autre paramètre. Concrètement, nous transformons un reverse convertible en barrier reverse convertible. Comme le suggère cette différence de nom, on intègre une barrière, c’est-à-dire une protection conditionnelle du capital. Contrairement au reverse convertible décrit ci-dessus, l’investisseur bénéficie, avec un barrier reverse convertible, d’une protection du capital qui s’applique tant que le cours du sous-jacent reste inférieur ou égal à la barrière définie.

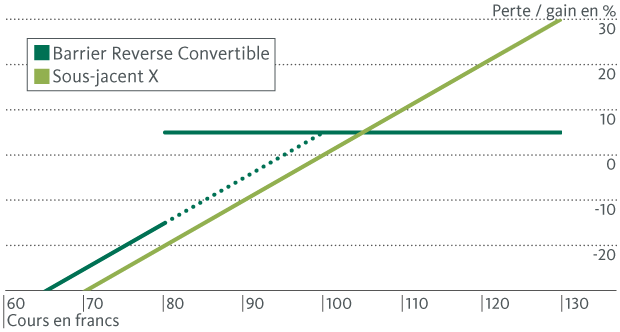

Le graphique suivant montre le payoff d’un barrier reverse convertible avec une protection conditionnelle du capital de 80% à l’échéance.

Payoff d’un barrier reverse convertible avec un coupon de 5% à l’échéance (barrière à 80%)

Source: Banque Migros

Là encore, le paiement du coupon est effectué dans tous les cas, quelle que soit l’évolution du sous-jacent X. Le filet de sécurité ajouté grâce à la barrière offre à l’investisseur une protection précieuse, ce qui explique que le coupon d’un barrier reverse convertible est normalement inférieur à celui d’un simple reverse convertible.

Mais la barrière a un prix. Dans notre exemple, son intégration dans la structure conduit à une réduction du coupon de 10% à 5%. En contrepartie, le capital investi est protégé et remboursé intégralement à l’échéance, pour autant que le cours du sous-jacent ne touche jamais la barrière de 80% pendant la durée, donc qu’il ne perde à aucun moment 20% ou plus. En revanche, si le cours touche la barrière pendant la durée, le barrier reverse convertible devient un reverse convertible normal. Si l’on reprend notre exemple, cela signifie que dans le diagramme de payoff du barrier reverse convertible, la section de 80 à 100 de la courbe en vert foncé disparaît et la courbe en pointillé s’applique. Par conséquent, le montant investi à l’émission est uniquement remboursé si le cours du sous-jacent est supérieur ou égal au prix d’exercice à l’échéance. Dans le cas contraire, le nombre contractuellement convenu de valeurs sous-jacentes est livré.

Les scénarios de remboursement présentés illustrent clairement que l’évolution de la valeur d’un produit structuré est surtout déterminée par l’évolution du cours du sous-jacent. A cet égard, on parle de risque de marché puisque le sous-jacent dépend notamment de l’évolution des marchés des capitaux. Si le sous-jacent est un titre en devise étrangère, l’investisseur est en outre exposé à un risque de change. Mais il est en général possible d’intégrer une couverture du risque de change. Les produits structurés comportent par ailleurs toujours un risque d’émetteur. En effet, contrairement à des fonds de placement, les produits structurés ne sont pas des placements collectifs qui sont classifiés comme des fonds spécifiques, juridiquement distincts du patrimoine de l’émetteur.

L’évolution de la valeur du produit structuré dépend de l’évolution du sous-jacent mais aussi de la qualité de crédit de l’émetteur.

Quelle que soit l’évolution de la valeur du sous-jacent, l’insolvabilité de l’émetteur peut conduire à une perte partielle ou totale du capital investi.

Les types de produits présentés, les reverse convertibles et barrier reverse convertibles, sont des produits d’optimisation du rendement qui sont appropriés pour des marchés en évolution latérale. Les produits d’optimisation du rendement sont de loin la catégorie de produits préférée des investisseurs suisses. Il existe aussi des produits de protection du capital qui permettent de se protéger contre les baisses de taux, mais ne sont pas envisageables dans le contexte actuel de taux bas. De plus, la catégorie des produits de participation offre essentiellement une participation illimitée à l’évolution du sous-jacent, tant à la hausse qu’à la baisse. Selon la structure du produit, la participation au sous-jacent peut évoluer en parallèle ou, au contraire, très différemment du fait de divers mécanismes complémentaires.

L’effondrement de la banque d’investissement américaine Lehman Brothers il y a dix ans a beaucoup nui à la réputation des produits structurés. En effet, Lehmann Brothers avait émis des produits de protection du capital qui ont abouti sur les dépôts de petits épargnants. A l’idée d’une protection de capital à 100% à l’échéance, les investisseurs étaient devenus imprudents. Rappelons-le, il convient de bien distinguer le risque de marché de celui de l’émetteur. Les titres de Lehman Brothers offraient bien une protection contre les replis du marché, mais pas en cas de défaut de l’émetteur. Cette débâcle n’était pas due aux produits structurés, mais plutôt à Lehman Brothers, ainsi qu’au manque d’explication et de compréhension des produits.

Mais les produits structurés ne doivent pas être évités à tout prix. Au contraire, ils offrent la possibilité de répliquer les scénarios de marché les plus variés et donc d’y investir. Mais l’investissement dans un produit structuré n’est conseillé que si l’investisseur comprend leur fonctionnement et leurs risques et a des attentes de marché précises. La Banque Migros propose des produits structurés sur mesure à partir de 20 000 francs suisses pour compléter par exemple un dépôt-titres de manière judicieuse. Dans un autre article de blog, nous examinerons le profil de risque-rendement de produits structurés comparé à celui des actions et des obligations.