«È ancora troppo presto per un cambiamento della politica monetaria». Questa è la conclusione a cui era giunta la stampa dopo l’ultima decisione sui tassi presa dalla Banca centrale europea (BCE) l’8 giugno 2017. Tre settimane dopo l’umore sui mercati finanziari si è ribaltato, con il presidente della BCE Mario Draghi che ha sorpreso tutti profilando la possibilità di un cambio di rotta.

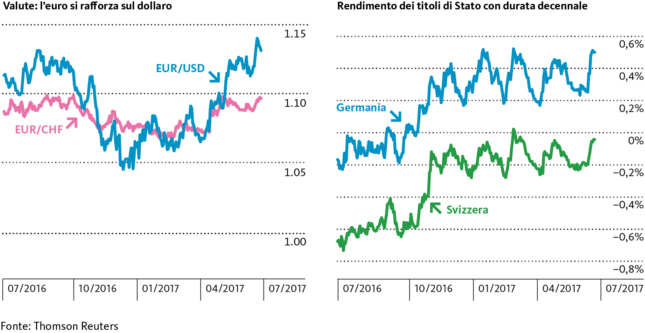

Sul mercato dei tassi e delle valute si profila un cambio di tendenza. Fino a poco tempo fa dominava la convinzione che l’inflazione nell’eurozona sarebbe rimasta tenacemente bassa ancora a lungo. Queste previsioni sono state improvvisamente riviste il 27 giugno, quando, in occasione di un seminario in Portogallo, il presidente della BCE Mario Draghi si è mostrato inaspettatamente ottimista riguardo all’andamento congiunturale e alla crescita dell’inflazione in Europa. Queste dichiarazioni sembrano indicare che presto la BCE potrebbe leggermente inasprire la sua politica monetaria attualmente ultraespansiva. La reazione dei mercati finanziari non si è fatta attendere: in soli tre giorni l’euro è passato da quota 1,12 a 1,14 sul dollaro, e anche i tassi a lungo termine hanno subito un forte rialzo. Al contempo i titoli di Stato tedeschi a dieci anni sono saliti di circa 0,2 punti percentuali (v. grafico).

Draghi si è dichiarato ottimista riguardo alla possibilità che il tasso d’inflazione raggiunga in tempi non troppo lunghi l’obbiettivo fissato dalla BCE «poco al di sotto del 2%». A suo parere, nell’ambito della ripresa economica, una crescente tendenza al rialzo si sostituirà all’attuale spinta verso il basso sui prezzi; i freni alla crescita dell’inflazione sarebbero infatti per lo più fattori temporanei. In seguito a queste dichiarazioni, sui mercati obbligazionari europei è aumentata la pressione di vendita. Nonostante diversi esponenti della Banca centrale europea abbiano successivamente tentato di relativizzare le affermazioni di Draghi, il dibattito sulla normalizzazione della politica monetaria della BCE può dunque considerarsi aperto.

A fine anno la BCE annuncerà una riduzione degli acquisti di titoli di Stato.

Come va interpretata questa decisione? A nostro parere la BCE punta a preparare i mercati finanziari alla conclusione dell’attuale programma di acquisto dei titoli di Stato risalente al marzo 2015. È probabile che gli acquisti con termine a fine anno verranno rinnovati fino alla metà del 2018, ma il volume d’acquisto mensile dovrebbe ridursi gradualmente fino ad arrivare a un arresto delle acquisizioni di titoli di stato entro la fine del 2018. In questo modo tiene conto del miglioramento della situazione economica nell’eurozona.

In altre parole: la BCE alza il piede dall’acceleratore, perché ora l’economia ha bisogno di meno sostegno da parte dell’autorità monetaria. Non è prevista però alcuna frenata ancora per lungo tempo, dato che l’inversione di tendenza per i tassi di interesse si farà attendere almeno fino alla fine del 2018 e la pressione inflazionistica dovrebbe rimanere estremamente moderata. Oltre a ciò, nel consiglio generale della Banca centrale europea continuano a dominare le «colombe» sui «falchi», vale a dire che la maggioranza dei membri vorrebbe mantenere una politica monetaria espansiva.

Nel nostro scenario ipotizziamo un’inversione di tendenza molto timida per i tassi d’interesse.

Anche la Banca nazionale svizzera (BNS) prenderà in considerazione un primo aumento del tasso di riferimento a partire dalla fine del 2018. Se procedesse all’innalzamento prima della BCE, ne risulterebbe un indesiderato rafforzamento del franco, che continua a essere ritenuto dagli investitori un porto sicuro. Il cambio di rotta profilato dalla BCE non dovrebbe avere grandi conseguenze sotto questo punto di vista. La tendenza all’apprezzamento dell’euro avrà quindi meno effetto sul franco che sul dollaro. Il cambio EUR/CHF dovrebbe oscillare tra 1,08 e 1,12 fino alla metà del 2018. Per i tassi a lungo termine in franchi è previsto un rialzo di altri 0,25 punti percentuali nei prossimi dodici mesi. L’era dei tassi a lungo termine ultrabassi sembra così volgere al termine, ma la spinta al rialzo non dovrebbe comunque risultare troppo marcata.