«Es ist noch viel zu früh für eine Änderung der Geldpolitik» lautete das Fazit der Presse zum letzten Zinsentscheid der Europäischen Zentralbank (EZB) vom 8. Juni 2017. Drei Wochen später ist die Stimmung an den Finanzmärkten gekippt, nachdem EZB-Chef Mario Draghi überraschend die Möglichkeit eines Kurswechsels angedeutet hat.

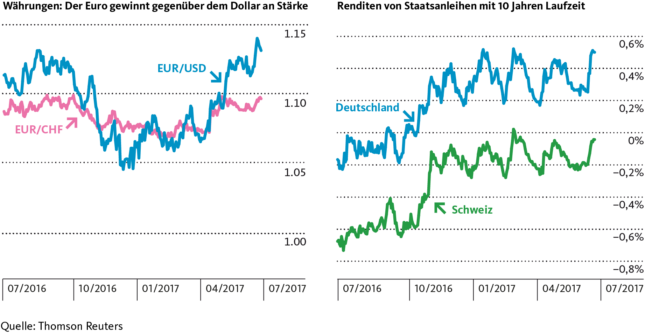

An den Zins- und Devisenmärkten deutet sich eine Trendwende an. Bis vor kurzem dominierte die Meinung, die Teuerung der Eurozone würde noch lange hartnäckig tief bleiben. Am 27. Juni wurden diese Erwartungen abrupt revidiert. EZB-Präsident Mario Draghi gab sich im Rahmen eines Referats in Portugal unerwartet optimistisch bezüglich Europas Konjunktur- und Inflationsaussichten. Er liess damit durchblicken, dass die EZB ihre ultra-expansive Geldpolitik schon bald ein wenig straffen könnte. Die Reaktion der Finanzmärkte folgte prompt. Der Euro legte gegenüber dem Dollar innerhalb von nur drei Tagen von 1.12 auf 1.14 zu, die langfristigen Zinsen zogen ebenfalls kräftig an. Bei zehnjährigen Staatsanleihen Deutschlands resultierte im selben Zeitraum ein Anstieg von rund 0.2 Prozentpunkten (siehe Grafik).

Draghi äusserte sich zuversichtlich, dass sich die Inflationsrate in absehbarer Zeit dem Ziel der EZB von «knapp unter 2 Prozent» annähern werde. Seinen Aussagen zufolge werden die preissenkenden Kräfte im Zuge des wirtschaftlichen Aufschwungs zunehmend durch preistreibende Kräfte abgelöst. Die Teuerung werde hauptsächlich noch von temporären Faktoren gebremst. Europas Obligationenmärkte gerieten nach diesen Aussagen unter Verkaufsdruck. Die Diskussion über eine Normalisierung der Geldpolitik der EZB ist damit endgültig lanciert, auch wenn verschiedene Exponenten der EZB die Aussagen Draghis anschliessend zu relativieren versuchten.

Die EZB wird gegen Ende Jahr eine Reduktion der Staatsanleihekäufe ankündigen.

Wie ist das zu interpretieren? Unseres Erachtens versucht die EZB, die Finanzmärkte gezielt auf einen Ausstieg aus ihrem seit März 2015 laufenden Programm zum Kauf von Staatsanleihen vorzubereiten. Die bis Ende dieses Jahres befristeten Käufe werden voraussichtlich zwar bis in die zweite Jahreshälfte 2018 verlängert, das monatliche Kaufvolumen dürfte jedoch schrittweise verringert werden, so dass die EZB spätestens Ende 2018 keine Staatsanleihen mehr erwerben wird. Sie wird damit der stark verbesserten Konjunkturlage der Eurozone Rechnung tragen.

Mit anderen Worten: Die EZB nimmt den Fuss langsam vom Gaspedal, weil die Wirtschaft weniger geldpolitische Unterstützung benötigt. Auf die Bremse tritt sie hingegen noch lange nicht, denn die Zinswende wird wohl mindestens bis Ende 2018 auf sich warten lassen. Der Teuerungsdruck dürfte äusserst moderat bleiben. Ausserdem dominieren im EZB-Rat nach wie vor die «Tauben» gegenüber den «Falken», d.h. die Befürworter einer anhaltend lockeren Geldpolitik sind in der Mehrheit.

In unserem Szenario gehen wir von einer sehr zögerlichen Zinswende aus.

Die Schweizerische Nationalbank (SNB) wird ebenfalls frühestens Ende 2018 eine erste Leitzinserhöhung ins Auge fassen. Würde sie die Zinsen früher anheben als die EZB, hätte dies ein unerwünschtes Erstarken des Frankens zur Folge, denn der Franken bleibt bei den Anlegern als sicherer Hafen gesucht. Der sich abzeichnende Kurswechsel der EZB wird daran wenig ändern. Die Aufwertungstendenz des Euro wird gegenüber dem Franken deshalb weniger stark ausfallen als gegenüber dem Dollar. Der EUR/CHF-Wechselkurs dürfte sich bis Mitte 2018 in der Region um 1.08 bis 1.12 einpendeln. Bei den langfristigen Franken-Zinsen ist für die kommenden zwölf Monate mit einem Anstieg von weiteren 0.25 Prozentpunkten zu rechnen. Die Tage ultra-niedriger langfristiger Zinsen scheinen damit gezählt, der Auftrieb der Zinsen wird aber wohl nicht allzu ausgeprägt ausfallen.

Guten Abend Herr Dr. Sax

Zum Thema starker Schweizer Franken bin ich auf Ihre Einschätzung neugierig. Dies ist zwar etwas nach der Publikation des Artikels, aber trotzdem passt es zum oben beschriebenen Thema.

Die SNB hat kürzlich gemeldet, dass das Institut für das 2. Quartal des laufenden Jahres einen Verlust in Milliardenhöhe ausweisen muss. Aufgrund von Währungsschwankungen entstand ein Verlust von 5,2 Mrd. Schweizer Franken (CHF). Hinzu kommt ein Verlust in Höhe von 1,9 Mrd. CHF durch eine Abwertung der Goldreserven der SNB.

Ein deutscher Ökonom schreibt dazu: «dass ein Blick auf die Bilanz der SNB einem eher den Eindruck vermittelt, dass man es mit einem riesigen Hedgefonds zu tun hat als mit einer klassischen Notenbank.»

Dann weiter: «Die SNB versucht zum Teil mit der Brechstange, den Aufwertungsdruck auf die heimische Währung abzufedern. Um das zu schaffen, drückt sie Franken in den Markt und kauft dafür zum Beispiel Anleihen und Aktien aus anderen Währungsregionen. Die Folge: In der Bilanz tummeln sich für dreistellige Milliardenbeträge Wertpapiere, die an sich in der Bilanz einer soliden Notenbank nichts zu suchen haben.»

Das Fazit ist schliesslich: «Die Risikopositionen in der Notenbank-Bilanz können im Krisenfall zu einer tickenden Zeitbombe werden. Daher gilt leider: Auch die Schweiz und die Schweizer Währung können im Krisenfall keinen 100%igen Schutz bieten.»

Lieber Herr Sax, was ist Ihre Einschätzung dazu? Wir in der Schweiz sehen den schweizer Franken immer als starke (manchmal zu starke) und krisensichere Währung, anscheinend schätzen dies gewisse Ökonomen im Ausland völlig anders ein….

Sehr geehrter Herr Baumberger

Die Aussagen des zitierten Ökonomen zur Bilanz der SNB kann ich nachvollziehen. Die SNB hat ihre Bilanz stark ausgeweitet. Es ist unsicher, ob sie ihre hohen Bestände ausländischer Wertpapiere – Aktien und Obligationen – ohne die Realisierung von Verlusten wieder wird abbauen können. Aufgrund der langfristigen Aufwertungstendenz des Frankens dürften zumindest auf einem Teil davon Währungsverluste resultieren. Die SNB wird versuchen, diese nach Möglichkeit mit Kursgewinnen und Zinserträgen auf diesen Wertpapieren zu kompensieren.

Nicht ganz so dramatisch sehe ich die Aussage, dass die Devisenreserven zu einer tickenden Zeitbombe werden können. Es ist zwar möglich, dass die Verluste aus den Devisenreserven bei einem Einbruch an den Finanzmärkten das Eigenkapital der SNB teilweise oder gänzlich aufzehren. Dies würde die SNB jedoch kaum vor ein existenzielles Problem stellen. Eine Notenbank bleibt auch ohne Eigenkapital handlungsfähig. Der Verlust des Eigenkapitals kann jedoch die Glaubwürdigkeit der Notenbank beeinträchtigen. Wenn es zu starken Kapitalabflüssen aus der Schweiz käme, hätte sie zudem womöglich einen eingeschränkten Handlungsspielraum, um einer allzu starken Abwertung des Frankens und einem damit verbundenen Inflationsschub entgegenzuwirken. Dieses Szenario erachte ich aufgrund der hohen Leistungsbilanzüberschüsse der Schweiz jedoch als wenig wahrscheinlich.

Herzliche Grüsse

Christoph Sax