«Il est beaucoup trop tôt pour opérer un changement de politique monétaire», telle fut la réaction de la presse lors de la dernière intervention de la Banque centrale européenne (BCE) sur les taux, en date du 8 juin 2017. Trois semaines plus tard, lorsque Mario Draghi laissa soudain entrevoir un possible changement de cap, le climat régnant sur les marchés financiers s’inversa.

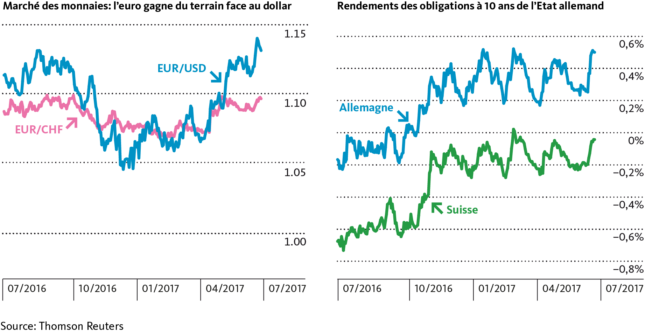

C’est un fait: une inversion de tendance est à prévoir sur les marchés des taux d’intérêt et des devises. Jusqu’à récemment, on s’accordait à dire que le très faible niveau d’inflation de la zone euro perdurerait. Cependant, avec l’allocution du président de la BCE, Mario Draghi, le 27 juin au Portugal, ces attentes durent être radicalement révisées. En effet, Mario Draghi se montra étonnamment optimiste sur les perspectives de croissance et d’inflation en Europe. Il laissa ainsi entrevoir un possible durcissement de la politique monétaire ultra-expansionniste de la BCE dans un futur proche. La réaction des marchés financiers ne se fit pas attendre: en l’espace de trois jours, l’euro s’appréciait face au dollar, son taux de change passant de 1,12 à 1,14, et les taux à long terme remontèrent considérablement. Dans le même temps, les obligations à 10 ans de l’Etat allemand augmentèrent de 0,2 points de pourcentage (voir graphique).

«Juste sous la barre des 2%». Monsieur Draghi se montra confiant dans l’atteinte prochaine de cet objectif de taux d’inflation fixé par la BCE. D’après lui, l’inflation serait encore freinée par des facteurs principalement temporaires. Avec l’élan de l’économie, les vecteurs encourageant la baisse des prix seraient compensés par les vecteurs encourageant la hausse des prix. Le marché européen des obligations serait soumis à une pression à la vente. Même si certains représentants de la BCE ont déjà tenté de relativiser les propos de Monsieur Draghi, le débat sur une normalisation de la politique monétaire de la BCE est désormais lancé.

La BCE annoncera une réduction des achats des obligations d’Etat vers la fin de l’année.

Comment interpréter cette déclaration? Nous sommes de l’avis que la BCE tente de préparer les marchés financiers à sa sortie du programme d’achat des obligations d’Etat qu’elle avait elle-même lancé en mars 2015. Les achats qui devaient avoir lieu d’ici la fin de l’année seront probablement prolongés jusqu’au deuxième semestre 2018. Le volume d’achats mensuel devrait cependant être progressivement réduit pour atteindre un niveau nul d’ici à fin 2018. La BCE veut ainsi prendre en considération la nette amélioration de la situation conjoncturelle.

En d’autres termes, si au vu de la situation économique, la BCE lève un peu le pied sur le train des mesures de soutien monétaire, elle ne prévoit cependant pas de donner un coup de frein avant longtemps. Un retournement de tendance en matière de taux d’intérêt n’est donc pas à prévoir avant au moins la fin 2018, et la pression inflationniste devrait rester particulièrement modérée. De plus, la poursuite d’une politique monétaire accommodante est défendue par la majorité au sein du Conseil de la BCE.

Notre scénario se base sur l’hypothèse d’un timide revirement des taux d’intérêt.

De son côté aussi, la Banque nationale suisse (BNS) envisagera un premier relèvement du taux directeur au plus tôt fin 2018. Un relèvement des taux avant la BCE aurait pour conséquence un renforcement non désiré du franc, celui-ci étant toujours une valeur refuge pour les investisseurs. Le changement de cap de la politique de la BCE ne modifiera que peu la donne. C’est pourquoi la tendance à l’appréciation de l’euro vis à vis du franc sera moins marquée que vis à vis du dollar. Le cours du change EUR/CHF devrait s’équilibrer entre 1,08 et 1,12 dans la région d’ici le milieu de l’année 2018. Quant aux taux d’intérêt à long terme, ils devraient encore augmenter de 0,25% dans les douze prochains mois. Les jours des taux d’intérêt à long terme ultra-bas semblent donc comptés, même si l’élan des taux devrait rester modéré.

En Suisse, comme ailleurs, les taux augmenteront bientôt. Aux États-Unis, ils ont déjà augmenté. Au Canada, la Banque du Canada augmentera son taux directeur très bientôt. C’est une tendance mondiale.

Merci