Le banche centrali non danno segnali di inversione di rotta sul fronte dei tassi negativi. Così si riorienta il profilo opportunità/rischi di alcuni investitori. La gestione patrimoniale della Banca Migros punta dunque di più sulla liquidità, sugli immobili e, nella quota azionaria, sui prodotti strutturati, riducendo nel contempo le commissioni.

Il perdurare dei tassi d’interesse negativi mette a dura prova la gestione patrimoniale: quanto più si crede che il profilo di rischio scelto per un mandato sia cauto, tanto maggiori sono in realtà i rischi assunti. Il motivo è da ricercare nella quota obbligazionaria, aumentata nei portafogli in funzione dell’importanza che l’investitore attribuisce alla sicurezza. Dal momento che gran parte delle obbligazioni compatibili ha ormai rendimenti negativi alla scadenza, la gestione patrimoniale si riorienta spesso verso titoli con un rating inferiore o una durata maggiore.

Il rendimento marginale nella quota obbligazionaria è ottenuto aumentando i rischi.

Ciò vale in particolare per le obbligazioni con una lunga vita residua: il potenziale di perdita nel caso che i tassi aumentino prima del previsto è nettamente sproporzionato rispetto al reddito modesto. Invece di puntare su questi investimenti, qualche tempo fa la Banca Migros ha modificato, riducendo le commissioni, i mandati di gestione patrimoniale «Classic».

Un elemento centrale della strategia d’investimento della Banca consiste nell’evitare con coerenza le obbligazioni con rendimento negativo alla scadenza.

Come ancora di stabilità in portafoglio si ricorre invece a una quota maggiore di liquidità, detenuta interamente nel conto della gestione patrimoniale. Così, ad esempio, l’allocazione tattica della strategia «Conservativa» prevede quasi il 33 percento di liquidità, quella della strategia «Bilanciata» il 16 percento circa.

Una quota più elevata di liquidità implica una riduzione delle commissioni, poiché gli averi sul conto sono molto meno impegnativi da gestire degli investimenti in obbligazioni. La Banca Migros rinuncia pertanto alle commissioni di gestione per la quota di liquidità in portafoglio superiore al 5 percento perseguito a lungo termine. I mandati di gestione patrimoniale della Banca Migros si annoverano dunque tra i più convenienti in Svizzera, come dimostra un confronto della piattaforma finanziaria Moneyland.ch.

Viceversa, con la riduzione della quota gestita attivamente deve essere ottenuto un guadagno maggiore.

Le obbligazioni dei paesi emergenti, tra l’altro, rappresentano così fino al 5 percento del portafoglio, a seconda della strategia. La Banca Migros ha puntato relativamente presto su questa classe di asset ed è riuscita a conseguire utili di corso per i suoi clienti. Anche le obbligazioni high yield in euro hanno una ponderazione considerevole poiché beneficiano non solo del basso livello dei tassi, ma anche dell’attuale carenza di investimenti indotta dal programma di acquisto di obbligazioni da parte della Banca centrale europea che proseguirà almeno fino a marzo del 2017. La Banca Migros continua dunque a puntare sulle obbligazioni high yield in euro.

È mantenuta elevata anche la quota immobiliare.

Nelle strategie «Reddito», «Bilanciata» e «Crescita» rappresenta il 12,5 percento, quindi è nettamente sovraponderata. Nell’ambito degli investimenti alternativi la Banca Migros ha una maggiore esposizione sugli immobili rispetto alla maggior parte dei concorrenti. E i risultati sono positivi: nell’anno in corso gli investimenti immobiliari hanno fornito un buon contributo alla performance. In considerazione della distribuzione interessante e del persistere dei tassi bassi gli investimenti immobiliari continueranno a incontrare il consenso degli investitori.

La gestione patrimoniale della Banca Migros attua una netta sovraponderazione della quota azionaria.

Ciò avviene soprattutto con i prodotti strutturati, che nelle strategie «Conservativa», «Bilanciata» e «Crescita» rappresentano una quota del 7 percento. La Banca Migros sottoscrive questi prodotti preferibilmente nelle fasi di correzione delle borse, quando l’aumento della volatilità crea condizioni interessanti; i prodotti scelti hanno dunque una cedola elevata e sono ben lontani dalla loro «barriera».

La Banca Migros conferma tale posizionamento poiché nei prossimi mesi sui mercati azionari internazionali potrebbero ripresentarsi fasi di spiccata volatilità indicate per la sottoscrizione di nuovi prodotti strutturati: ad esempio per il referendum costituzionale in Italia, possibili nuove elezioni in Spagna, le elezioni presidenziali negli Stati Uniti e altre decisioni delle banche centrali.

Per maggiori informazioni consultare bancamigros.ch/gestione-patrimoniale.

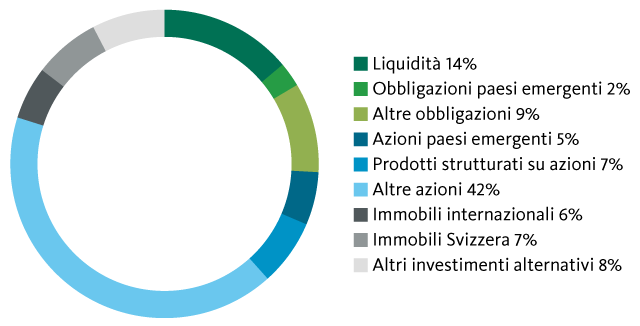

Mandato di gestione patrimoniale Classic «Bilanciato».