Les banques centrales ne signalent aucun abandon des taux négatifs, ce qui modifie durablement le profil opportunités-risques de certains placements. La gestion de patrimoine de la Banque Migros mise par conséquent davantage sur les liquidités, sur l’immobilier et, pour la part des actions, sur les produits structurés – assortis de frais plus bas.

Les taux négatifs persistants bouleversent la gestion de patrimoine: plus on mise sur un profil de risque a priori prudent, plus les risques encourus dans les faits sont grands. Pourquoi? En général, plus l’investisseur attache d’importance à la sécurité, plus la quote-part des obligations dans le portefeuille est élevée. Et comme une grande partie des obligations entrant en ligne de compte présentent actuellement des rendements négatifs à l’échéance, elles sont souvent remplacées, dans la gestion de patrimoine, par des titres de moins bonne qualité ou de maturité longue.

Le rendement marginal de la part des obligations implique des risques supplémentaires.

Cela vaut en particulier pour les obligations assorties d’une longue durée résiduelle: le potentiel de perte en cas de hausse des taux d’intérêt plus tôt que prévu est clairement disproportionné par rapport au faible rendement. Au lieu de miser sur de tels placements, la Banque Migros a repositionné il y a quelque temps déjà ses mandats de gestion de patrimoine «Classic» – et baissé les frais.

La stratégie de placement de la Banque Migros repose sur un élément central: éviter systématiquement les obligations assorties d’un rendement négatif à l’échéance.

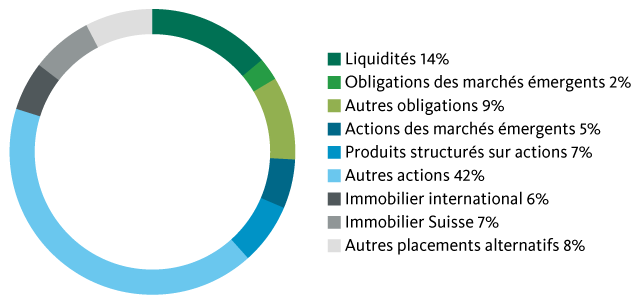

Au lieu de cela, une quote-part de liquidités sensiblement plus élevée, conservée dans sa totalité sur le compte de gestion de patrimoine, sert de stabilisateur dans le portefeuille. Actuellement, la ventilation tactique du patrimoine prévoit p. ex. près de 33% de liquidités pour la stratégie «Conservatrice» et environ 16% pour la stratégie «Équilibrée».

La hausse de la quote-part de liquidités s’accompagne d’une baisse des frais, la gestion d’avoirs sur un compte étant bien moins coûteuse que la gestion de placements obligataires. La Banque Migros renonce par conséquent aux frais de gestion pour la quote-part des liquidités du portefeuille dépassant 5% à long terme. Ainsi, les mandats de gestion de patrimoine de la Banque Migros comptent parmi les moins chers de Suisse, comme le montre une comparaison de la plateforme financière réalisée par Moneyland.ch.

En revanche, le rendement généré par la part réduite du mandat à gestion active doit être d’autant plus important.

Ainsi, les obligations des pays émergents représentent, selon la stratégie, jusqu’à 5% du portefeuille – la Banque Migros a comparativement misé tôt sur cette classe d’actifs et, ainsi, réalisé des gains de cours pour sa clientèle. Les obligations à haut rendement en euros sont également très bien pondérées. Elles bénéficient non seulement des taux d’intérêt bas mais aussi de la pénurie actuelle de placements, due au programme de rachat d’obligations de la Banque centrale européenne, en vigueur jusqu’à mars 2017 au moins. La Banque Migros continue par conséquent de miser sur les obligations à haut rendement en euros.

La quote-part immobilière reste elle aussi importante.

Elle s’élève à 12,5% pour les stratégies «Revenu», «Équilibrée» et «Croissance», ce qui représente une nette surpondération. Dans le domaine des placements alternatifs, la Banque Migros est plus fortement engagée dans l’immobilier que la plupart de ses concurrents. Et les résultats sont réjouissants: les placements immobiliers ont eu un impact positif sur la performance en 2016. Compte tenu de leur rendement sur distribution intéressant et des taux négatifs persistants, les placements immobiliers continueront sans nul doute d’attirer les faveurs des investisseurs.

La gestion de patrimoine de la Banque Migros poursuit en outre une nette surpondération au niveau de la quote-part des actions.

Elle mise avant tout sur les produits structurés, qui représentent 7% dans les stratégies «Conservatrice», «Équilibrée» et «Croissance». La Banque Migros souscrit de préférence de tels produits lors de phases de correction des marchés: la hausse de la volatilité génère alors des conditions attrayantes; ainsi, les produits sélectionnés présentent un coupon élevé et sont très loin de leur «barrière».

La Banque Migros reste fidèle à ce positionnement. Car ces prochains mois, les marchés des actions internationaux pourraient régulièrement présenter des phases de volatilité accrue, propices à la souscription de nouveaux produits structurés (référendum sur la Constitution en Italie, éventuelles nouvelles élections en Espagne, élection présidentielle américaine et autres décisions des banques centrales).

Plus d’infos sur banquemigros.ch/gestion-de-patrimoine.

Mandat de gestion de patrimoine Classic «Équilibrée».