Per molto tempo i tassi d’interesse a lunga durata sono stati mantenuti artificialmente bassi dalle banche centrali tramite gli acquisti di titoli di Stato. Presto il rialzo dei tassi d’interesse reali e la prospettiva di una maggiore crescita dell’inflazione potrebbero mettere fine all’epoca dei tassi bassi. All’inizio dell’anno un vasto spettro di titoli di Stato ha visto aumentare i propri rendimenti. Il trend al rialzo è particolarmente evidente negli Stati Uniti. Nel corso dell’anno l’incremento dei tassi dovrebbe rendere più appetibile un investimento in obbligazioni.

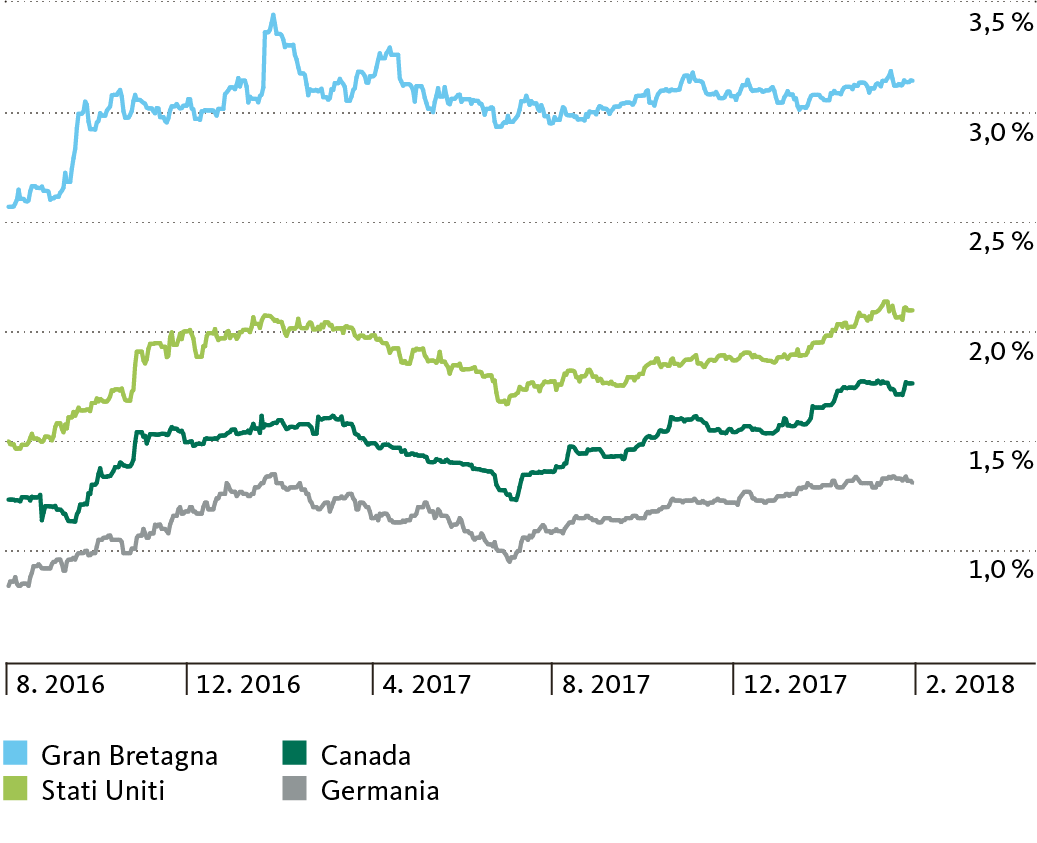

Dalla fine del 2017 si osserva un aumento dei tassi d’interesse a lungo termine in diverse aree economiche. Questa tendenza è stata particolarmente marcata negli Stati Uniti, dove i rendimenti dei titoli di Stato a dieci anni sono saliti di circa 0,5 punti percentuali dall’inizio dell’anno. Attualmente il rendimento dei titoli di Stato USA a dieci anni è al livello massimo degli ultimi quattro anni. Anche le obbligazioni della Confederazione con durata decennale offrono di nuovo un rendimento di segno positivo.

rendimento dei titoli di Stato, durata a 10 anni (aggiornato al 19.2.2018)

L’incremento dei rendimenti dei titoli di Stato con la stessa durata può avere diverse cause: crescita dei tassi d’interesse reali (tassi d’interesse calcolati al netto del tasso d’inflazione atteso), aumento dell’inflazione attesa oppure maggiori premi per il rischio di insolvenza (indennizzo richiesto dagli investitori per compensare il rischio di perdita). Un’analisi più attenta rivela che la crescita dei tassi d’interesse reali e l’aumento dell’inflazione attesa sono il principale motore del recente rialzo dei tassi. Al contrario, la variazione dei premi per il rischio risulta di secondaria importanza (pertanto non verrà tematizzata nel seguito dell’articolo).

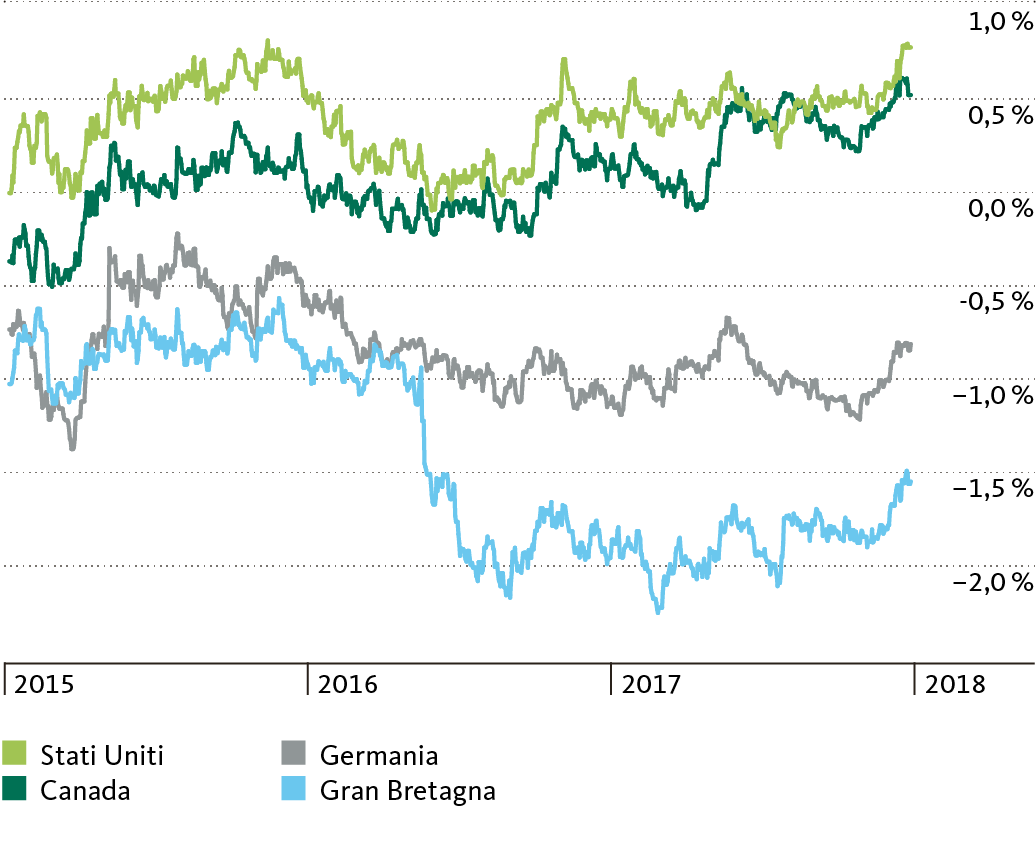

L’andamento approssimativo dei tassi d’interesse reali si può stimare sulla base del rendimento dei titoli di Stato indicizzati all’inflazione.

I tassi d’interesse reali sono determinati in primo luogo dalle dinamiche della domanda e dell’offerta sul mercato. Il tasso d’interesse reale è il prezzo, calcolato al netto dell’inflazione, che l’investitore richiede per rinunciare al godimento del proprio patrimonio e prestarlo invece al debitore. L’andamento dei tassi d’interesse reali si può stimare sulla base del rendimento dei titoli di Stato indicizzati all’inflazione (grafico 2). Al contrario dei normali titoli di Stato, queste obbligazioni offrono una protezione contro l’inflazione, in quanto la cedola e il valore nominale sono agganciati alla variazione dell’inflazione stessa. In alcuni paesi, come la Gran Bretagna, la Germania, il Giappone e la Francia, i tassi reali sono attualmente inferiori a zero. Negli ultimi anni le banche centrali, con gli acquisti di titoli di Stato, hanno infatti rafforzato la domanda di titoli fruttiferi portando a una diminuzione dei tassi d’interesse reali. Adesso questo fenomeno sembra ridursi gradualmente.

Rendimento dei titoli di Stato indicizzati all’inflazione, durata a 10 anni (aggiornato al 19.2.2018)

Come mostra il grafico 2, dall’inizio dell’anno sono aumentati anche i rendimenti di determinate obbligazioni indicizzate all’inflazione. Questo trend pare destinato a proseguire: negli Stati Uniti l’offerta di titoli di Stato sta subendo un notevole ampliamento a causa dei tagli fiscali che favoriscono la crescita dell’indebitamento. In Europa, dove la BCE ha ridotto gli acquisti, la domanda di titoli di Stato registra attualmente un lieve indebolimento. Sul mercato si presume che la BCE termini del tutto il programma di acquisti alla fine dell’anno. L’aumento dei tassi reali rispecchia dunque il cambiamento della politica monetaria portata avanti da molte banche centrali. La linea d’azione diventerà più restrittiva e contrarre debiti sarà più caro.

Attese di inflazione implicite (differenza di rendimento tra le obbligazioni convenzionali e i titoli indicizzati all’inflazione, durata a 10 anni)

La variazione dell’inflazione attesa si può misurare approssimativamente calcolando la differenza di rendimento tra i titoli di Stato di eguale durata con e senza protezione inflazionistica (v. grafico 3). Quanto più alta è l’inflazione attesa, tanto maggiore è il premio d’inflazione che gli investitori richiedono all’acquisto di un’obbligazione convenzionale. In questo modo aumenta quindi la differenza di rendimento tra le obbligazioni convenzionali e quelle indicizzate all’inflazione. Con il premio per il rischio di inflazione l’investitore si assicura che, dopo il rimborso delle obbligazioni, potrà comprare almeno la stessa quantità di beni che al momento dell’acquisto dei titoli. In altre parole, il premio per il rischio di inflazione corrisponde al tasso d’inflazione medio annuo atteso per la durata dell’obbligazione.

Il grafico 3 mostra come le attese di inflazione siano cresciute in tutti i paesi raffigurati dall’estate del 2017. Se all’inizio dell’anno il mercato dei capitali statunitense si muoveva sulla base di un tasso d’inflazione medio dell’ 1,9% per i prossimi dieci anni, adesso si è passati al 2,1% circa. Anche in molti paesi dell’eurozona l’inflazione attesa ha registrato un aumento, ma questo si è rivelato molto meno marcato.

Un fattore essenziale per spiegare le differenti attese di inflazione è la fase del ciclo congiunturale nella quale si trovano le due aree economiche. In base al Leading Index for the United States della Federal Reserve Bank of Philadelphia, che identifica i punti di svolta della congiuntura economica statunitense, gli USA si troverebbero in una fase espansiva già dal terzo trimestre del 2009. L’eurozona, secondo l’OCSE, è in crescita solo da metà 2013.

I tassi di riferimento hanno subito variazioni minime dall’inizio dell’anno.

Mentre i tassi d’interesse a lungo termine sono aumentati a causa dei fattori appena descritti, per le durate brevi si sono registrate ben poche variazioni, dato che quest’anno le banche centrali non hanno ancora alzato i tassi di riferimento. Tuttavia, il rialzo dei tassi a lungo termine anticipa i futuri aumenti dei tassi di riferimento. Nella determinazione dei tassi per le scadenze lunghe è cruciale la funzione svolta dalle attese degli operatori di mercato. Dalla crisi finanziaria le banche centrali hanno iniziato a influenzare maggiormente i tassi d’interesse per le durate lunghe tramite la cosiddetta «forward guidance» (cioè manovrando le aspettative degli operatori attraverso un’adeguata strategia di comunicazione pubblica). In tal modo preparano gradualmente i mercati alla fine della politica monetaria ultraespansiva e all’incremento dei tassi.

Le obbligazioni acquistano maggiore attrattiva come classe di asset.

Se nel recente passato le obbligazioni avevano perso attrattiva, grazie al rialzo dei tassi diventeranno maggiormente allettanti come classe di asset, a condizione che l’inflazione aumenti più degli interessi. Per i debitori questo significherà, in ultima analisi, costi di finanziamento più elevati. Sui mercati azionari e immobiliari, l’aumento dei tassi potrebbe comportare correzioni di valore, poiché le azioni e gli immobili diventeranno relativamente meno allettanti come classe di asset. Per le aziende, inoltre, un costo maggiore dei crediti implicherà un minore cashflow atteso. Tuttavia, le ripercussioni negative sulle quotazioni azionarie possono essere parzialmente compensate quando le imprese presentano un forte aumento degli utili. Il quadro congiunturale positivo può quindi smorzare gli effetti di questo fenomeno. Sotto il profilo dell’asset allocation, a medio termine sarà di nuovo opportuno incrementare la ponderazione delle obbligazioni, il che permetterà agli investitori di avere portafogli di nuovo più bilanciati.