Die Notenbanken haben die Zinsen in den langen Laufzeiten mit Staatsanleihenkäufen lange Zeit künstlich tief gehalten. Höhere Realzinsen sowie höhere Inflationserwartungen könnten dem Tiefzinsniveau bald ein Ende setzen. Die Staatsanleihenrenditen haben zu Jahresbeginn auf breiter Front angezogen. Am deutlichsten ist der Aufwärtstrend in den USA. Höhere Zinsen dürften im laufenden Jahr Obligationen als Anlageklasse wieder attraktiver machen.

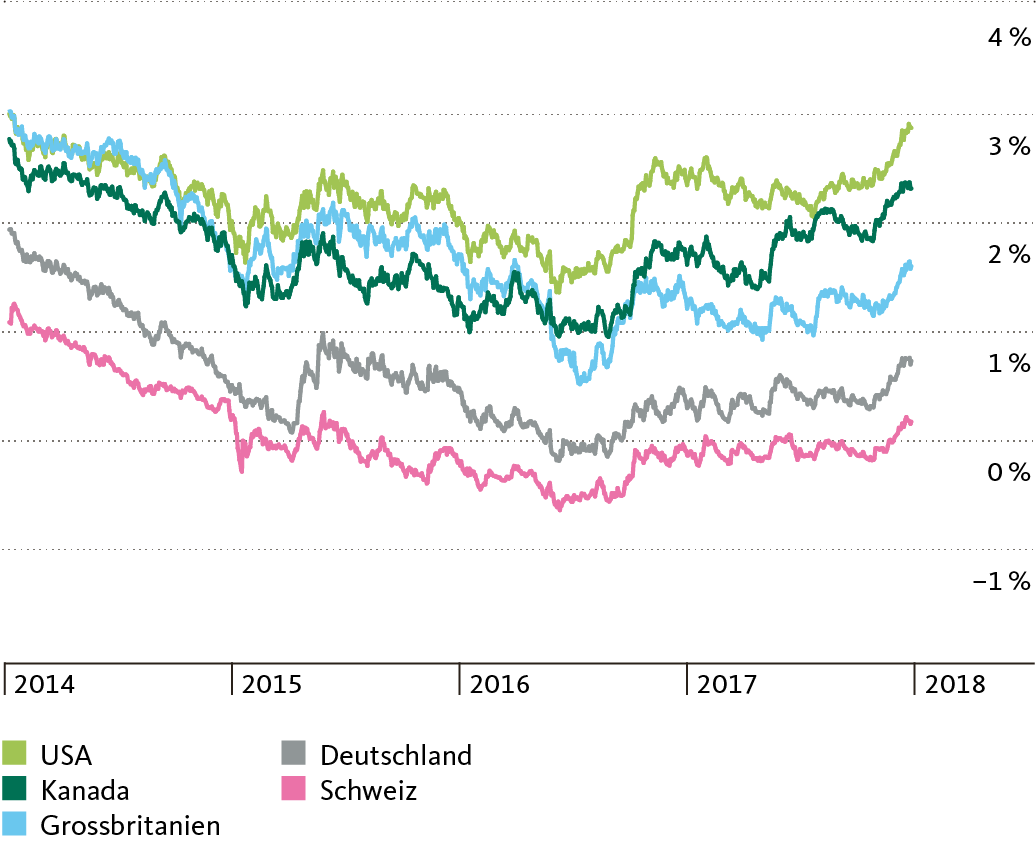

Seit Ende 2017 ist in vielen Wirtschaftsräumen ein Anstieg der langfristigen Zinsen beobachtbar. Besonders kräftig war der Aufwärtstrend in den USA: Die Rendite zehnjähriger Staatsanleihen ist seit Jahresbeginn um etwa 0,5 Prozentpunkte gestiegen. Gegenwärtig notiert die Rendite zehnjähriger US-Treasuries auf dem höchsten Stand seit etwa vier Jahren. Bei Schweizer Bundesobligationen liegt die Rendite bei einer Laufzeit von zehn Jahren inzwischen wieder im positiven Bereich.

Staatsanleihenrenditen, Laufzeit 10 Jahre (Stand 19.2.2018)

Ein Renditeanstieg von Staatsanleihen gleicher Laufzeit kann verschiedene Gründe haben: Höhere Realzinsen (um die Inflationserwartungen bereinigte Zinsen), steigende Inflationserwartungen oder höhere Bonitätsprämien (Entschädigung, welche die Investoren für das Eingehen des Ausfallsrisikos verlangen). Eine genauere Betrachtung zeigt, dass steigende Realzinsen und anziehende Inflationserwartungen die Haupttreiber des jüngsten Zinsanstiegs darstellten. Die Veränderung der Bonitätsprämien spielte hingegen eine untergeordnete Rolle. Sie wird in den nachfolgenden Erläuterungen deshalb nicht thematisiert.

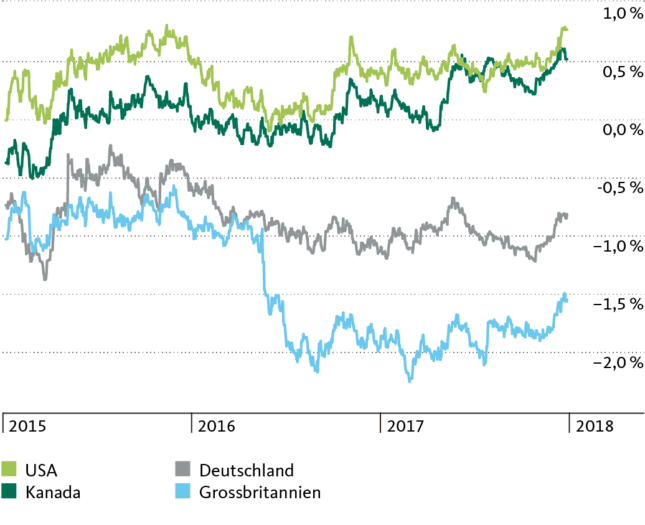

Die Entwicklung der Realzinsen lässt sich approximativ aus den Renditen von inflationsindexierten Staatsanleihen ableiten.

Realzinsen werden in erster Linie durch Angebot und Nachfrage auf dem Markt für Kredite gebildet. Der Realzins ist der inflationsbereinigte Preis, den ein Anleger dafür verlangt, dass er auf den Konsum seines Vermögens verzichtet und es stattdessen an einen Schuldner ausleiht. Die Entwicklung der Realzinsen lässt sich aus den Renditen von inflationsindexierten Staatsanleihen annähernd ableiten (Grafik 2). Im Gegensatz zu herkömmlichen Staatsanleihen weisen diese Papiere einen Inflationsschutz auf, indem der Zinscoupon und der Nennwert an die Veränderung der Teuerung gekoppelt sind. In einigen Volkswirtschaften wie Grossbritannien, Deutschland, Japan und Frankreich, notieren die Realzinsen zurzeit unter null. Die Zentralbanken haben die Nachfrage nach Zinspapieren mit ihren Anleihenkäufen in den vergangenen Jahren verstärkt und die Realzinsen so gesenkt. Dieser Effekt scheint nun allmählich wieder nachzulassen.

Inflationsindexierte Staatsanleihenrenditen, Laufzeit 10 Jahre (Stand 19.2.2018)

Wie aus Grafik 2 hervorgeht, sind seit Anfang Jahr auch die Renditen gewisser inflationsindexierter Anleihen gestiegen. Dieser Anstieg wird sich wohl fortsetzen: In den USA wird das Angebot an Staatsanleihen stark ausgeweitet, weil die Neuverschuldung aufgrund der Steuersenkungen zunimmt. In Europa schwächt sich die Nachfrage nach Staatsanleihen etwas ab, da die EZB ihre Käufe reduziert hat. Der Markt geht davon aus, dass die EZB Ende Jahr ihre Käufe ganz einstellen wird. Steigende Realzinsen spiegeln somit die Änderung in der geldpolitischen Stossrichtung vieler Notenbanken. Die Geldpolitik wird restriktiver, sich verschulden wird wieder teurer.

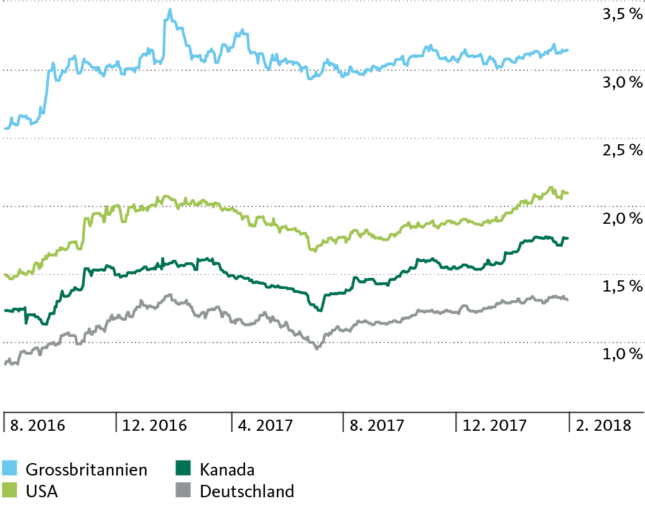

Implizite Inflationserwartungen (Renditedifferenz konventionelle vs inflationsindexierte Anleihen, 10 Jahre Laufzeit)

Inwiefern sich die Inflationserwartungen verändert haben, lässt sich approximativ aus der Renditedifferenz von Staatsanleihen gleicher Laufzeit mit und ohne Inflationsschutz ableiten (siehe Grafik 3). Je höher die Inflationserwartungen, desto höher ist die Inflationsprämie, die ein Anleger bei einer konventionellen Anleihe verlangen wird. Damit weitet sich die entsprechende Renditedifferenz zwischen konventionellen und inflationsindexierten Anleihen aus. Mit der Inflationsprämie will der Anleger sicherstellen, dass er nach der Rückzahlung der Anleihe mindestens gleich viele Güter kaufen kann wie zum Zeitpunkt des Erwerbs. Mit anderen Worten: Die Inflationsprämie entspricht der erwarteten durchschnittlichen Inflationsrate p.a. für die Laufzeit der Anleihe.

Grafik 3 deutet darauf hin, dass die Inflationserwartungen in allen abgebildeten Volkswirtschaften seit Sommer 2017 gestiegen sind. Hatte der Kapitalmarkt in den USA für die kommenden zehn Jahre zu Jahresbeginn noch eine durchschnittliche US-Inflationsrate von 1.9 Prozent eingepreist, sind es heute ungefähr 2.1 Prozent. In vielen Ländern der Eurozone haben sich die Inflationserwartungen zwar ebenfalls erhöht, aber deutlich weniger stark.

Ein wesentlicher Erklärungsfaktor für die unterschiedlich hohen Inflationserwartungen in den beiden Wirtschaftsräumen liegt in den jeweiligen Phasen des Konjunkturzyklus. Gemäss Leading Index for the United States der Federal Reserve Bank of Philadelphia, der die Wendepunkte im US-Konjunkturzyklus identifiziert, befinden sich die USA seit dem dritten Quartal 2009 in einer Expansionsphase. Die Eurozone ist der OECD zufolge erst seit Mitte 2013 auf Wachstumskurs.

Die Leitzinssätze haben sich seit Anfang Jahr kaum verändert.

Während die langfristigen Zinsen aufgrund der beschriebenen Effekte gestiegen sind, blieb es bei den kurzen Laufzeiten bislang ruhig, weil die meisten Notenbanken ihre Leitzinsen dieses Jahr noch nicht angehoben haben. Der Anstieg der langfristigen Zinsen nimmt zukünftige Leitzinserhöhungen jedoch vorweg. Bei der Bestimmung der langfristigen Zinsen spielen die Erwartungen der Marktteilnehmer eine zentrale Rolle. Notenbanken nehmen seit der Finanzkrise durch Forward Guidance (die Steuerung der Erwartungen der Marktteilnehmer mittels kommunikativer Massnahmen) mehr Einfluss auf die Zinsen am langen Ende. Sie bereiten die Märkte so schrittweise auf den Ausstieg aus der ultralockeren Geldpolitik und steigende Zinsen vor.

Anleihen werden als Anlageklasse wieder attraktiver.

Hatten in der jüngsten Vergangenheit Anleihen an Attraktivität eingebüsst, so werden sie mit dem Zinsanstieg als Anlageklasse wieder attraktiver – sofern die Inflation nicht stärker als die Zinsen steigt. Für Schuldner bedeutet dies im Umkehrschluss höhere Finanzierungskosten. An den Aktien- und Immobilienmärkten können höhere Zinsen zu Wertkorrekturen führen, da Aktien und Immobilien als Anlageklassen relativ betrachtet weniger attraktiv werden und der Barwert zukünftiger Erträge sinkt. Höhere Kreditkosten implizieren zudem einen tieferen erwarteten Cashflow für Unternehmen. Diese negativen Effekte auf den Aktienkurs können jedoch teilweise kompensiert werden, wenn die Unternehmen ein hohes Umsatzwachstum aufweisen. Die gute globale Konjunkturlage kann die negativen Effekte abfedern. Im Rahmen der Asset Allocation dürfte eine höhere Gewichtung von Anleihen mittelfristig in jedem Fall wieder opportun werden, was Investoren wieder ausgewogenere Portfolios ermöglichen dürfte.