Les banques centrales ont longtemps maintenu les intérêts des échéances longues artificiellement bas avec les rachats d’emprunts souverains. La hausse des taux réels et la recrudescence des attentes inflationnistes pourraient mettre un terme à cette situation. Les marchés obligataires souverains se sont largement rétablis en début d’année. La hausse est la plus marquée aux Etats-Unis. Des rémunérations plus élevées pourraient rendre les emprunts de nouveau plus attrayants.

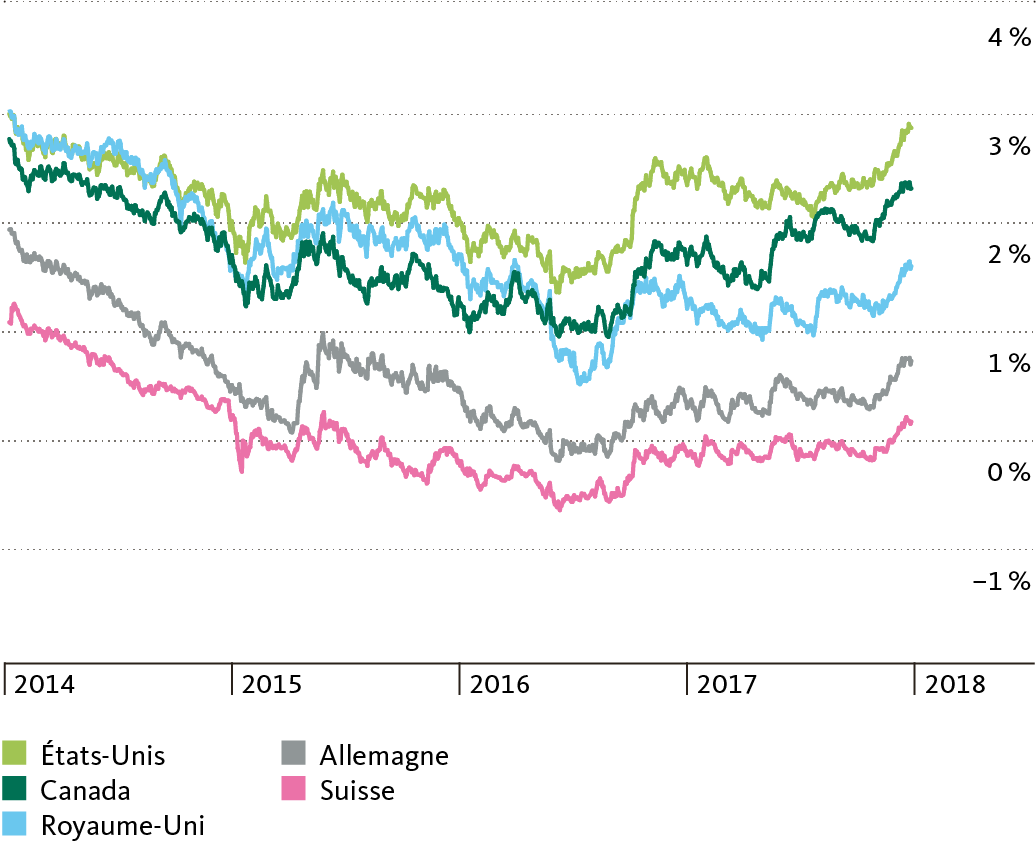

On observe une hausse des taux d’intérêt dans plusieurs espaces économiques depuis fin 2017, avec une tendance particulièrement forte aux Etats-Unis. Le rendement des emprunts du Trésor américain à dix ans a grimpé de quelque 0,5 point de pourcentage depuis le début de l’année. Les emprunts d’Etat américains à dix ans affichent un plus haut depuis environ quatre ans. Quant au rendement des obligations de la Confédération d’une durée de dix ans, il est retourné en territoire positif.

Rendements des emprunts souverains, durée de 10 ans (état au 19.2.2018)

Une augmentation des rendements d’emprunts souverains de même durée peut avoir différentes origines: des taux réels (c’est-à-dire corrigés des attentes d’inflation) en hausse, des prévisions d’inflation plus élevées ou des primes de solvabilité supérieures (indemnité exigée par les investisseurs pour le risque de défaillance). Une analyse plus précise révèle que les hausses des taux réels et des attentes d’inflation sont les principaux moteurs de la récente augmentation des taux d’intérêt. La variation des primes de solvabilité ayant en revanche joué un rôle mineur, nous ne l’abordons pas plus avant ici.

L’évolution des taux réels se reflète approximativement dans les rendements des obligations souveraines indexées sur l’inflation.

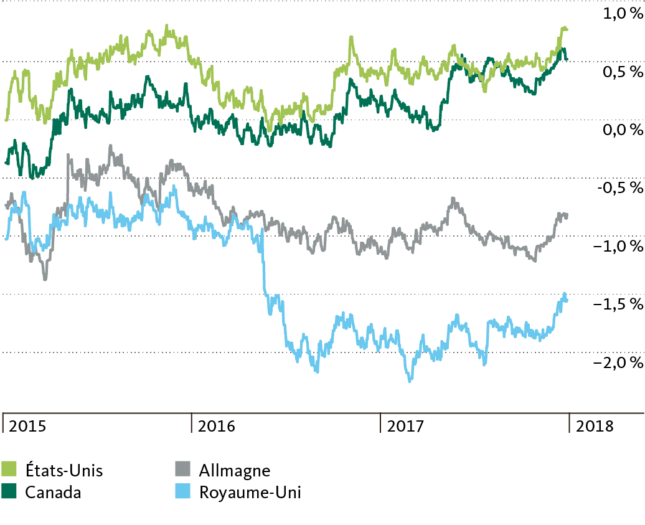

Les taux réels sont d’abord le résultat du jeu de l’offre et de la demande sur le marché du crédit. C’est le prix corrigé de l’inflation que les investisseurs exigent en contrepartie du renoncement à la consommation de leur patrimoine, qu’ils prêtent aux débiteurs. Les taux d’intérêt réels évoluent plus ou moins comme le rendement d’obligations souveraines indexées à l’inflation (graphique 2). Contrairement aux obligations souveraines traditionnelles, ces emprunts sont assortis d’une protection contre l’inflation, c’est-à-dire que le coupon d’intérêt et le nominal sont couplés au renchérissement. Dans certaines économies, comme la Grande-Bretagne, l’Allemagne, le Japon et la France, les taux réels ont passé en dessous de zéro. Les banques centrales ont renforcé la demande de titres porteurs d’intérêts par le biais de leurs rachats d’obligations ces dernières années et pesé ainsi sur les taux réels. Un effet qui semble s’atténuer à nouveau peu à peu.

Rendements des emprunts souverains indexés sur l’inflation, durée de 10 ans (état au 19.2.2018)

Comme le montre le graphique 2, le rendement de certaines obligations souveraines indexées à l’inflation a augmenté depuis début 2018. Cette hausse devrait se poursuivre: aux Etats-Unis, l’offre d’emprunts d’Etat s’est fortement accrue, les réductions d’impôt gonflant le nouvel endettement. La demande d’emprunts d’Etat diminue quelque peu en Europe, étant donné la réduction des rachats d’obligations souveraines par la BCE. Le marché pense que la BCE y mettra un terme définitif cet automne. La grimpée des taux d’intérêt réels reflète ainsi le changement de paradigme de nombreuses banques centrales, avec une politique monétaire plus restrictive et des coûts d’endettement plus élevés.

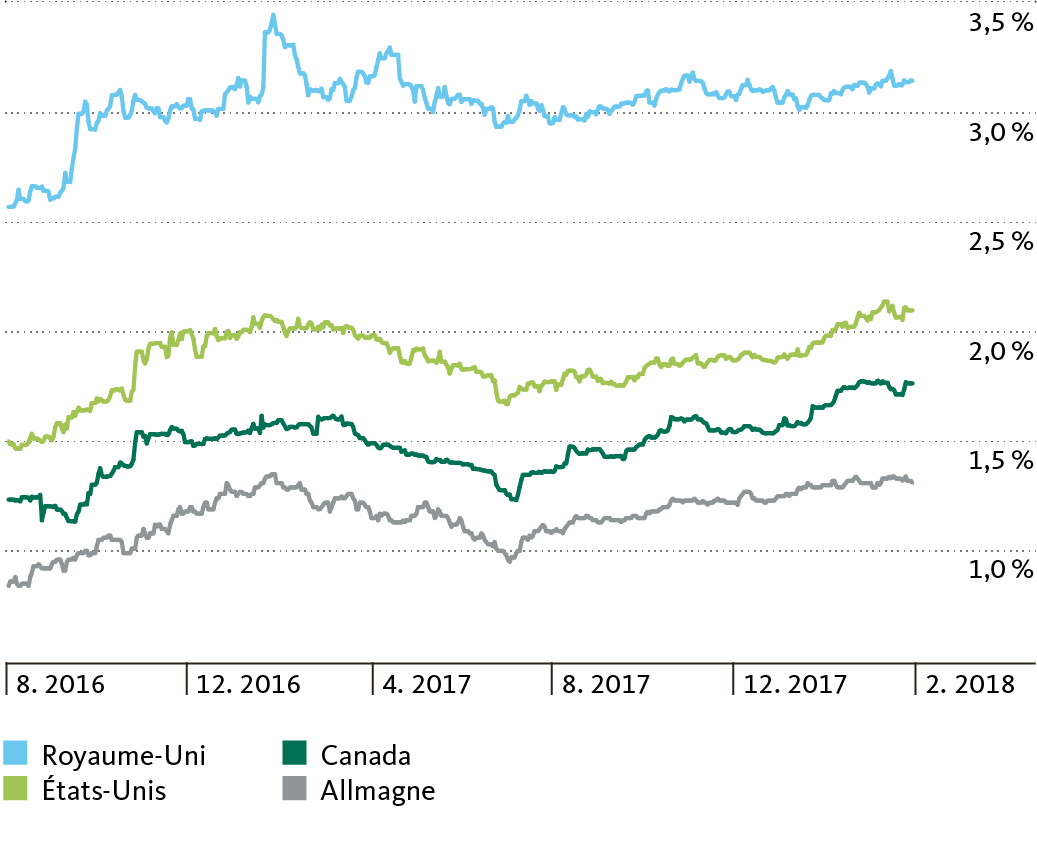

Attentes d’inflation implicites (différence de rendement entre emprunts conventionnels et emprunts indexés sur l’inflation, durée de 10 ans)

L’écart de rendement d’emprunts d’Etat d’une même durée, avec et sans protection contre l’inflation, montre approximativement comment évoluent les attentes d’inflation (graphique 3). Plus ces attentes sont élevées, plus la prime d’inflation que les investisseurs exigeront pour une obligation conventionnelle augmente, creusant la différence entre titres traditionnels et titres indexés sur l’inflation. Cette prime d’inflation garantit aux investisseurs qu’avec le montant de remboursement de l’emprunt, ils pourront acquérir au moins autant de biens qu’au moment de son acquisition. En d’autres termes, la prime d’inflation correspond au taux d’inflation annuel moyen, prévu sur la durée de l’obligation.

Le graphique 3 signale une montée des attentes inflationnistes dans toutes les économies représentées depuis l’été 2017. Si début 2018, le marché des capitaux aux Etats-Unis intégrait encore un taux d’inflation américain de 1,9% en moyenne sur ces dix prochaines années, ce niveau a augmenté à près de 2,1% actuellement. De nombreux pays de la zone euro ont également revu à la hausse leurs prévisions d’inflation, mais nettement moins fortement.

Cette divergence dans les prévisions du niveau d’inflation dans ces deux espaces économiques s’explique essentiellement par des phases différentes du cycle conjoncturel. D’après le Leading Index for the United States, élaboré par la Federal Reserve Bank of Philadelphia et qui identifie les points de revirement du cycle conjoncturel américain, le pays de l’Oncle Sam se trouve en phase d’expansion depuis le troisième trimestre 2009. La zone euro, en revanche, n’a repris sa croissance qu’à la mi-2013, aux dires de l’OCDE.

Les taux directeurs n’ont guère varié depuis le début de l’année.

Alors que les taux longs ont augmenté en raison des phénomènes que nous décrivons, les échéances courtes, par contre, ont peu bougé, puisque la plupart des instituts d’émission n’ont pas encore relevé leurs taux directeurs cette année.

La montée des taux longs annonce cependant de futurs relèvements des taux directeurs. Les attentes des acteurs du marché sont décisives quant au niveau des taux à l’extrémité longue. Les banques centrales, fortes de la Forward Guidance (gestion des prévisions des acteurs du marché par la communication), exercent une influence accrue sur les taux longs depuis la crise financière, préparant ainsi progressivement les marchés à l’abandon d’une politique monétaire ultra-accommodante et à une hausse des taux d’intérêt.

Les emprunts, classe d’actifs à nouveau plus attrayante.

Les obligations ayant récemment perdu en attrait redeviennent plus prisées avec la montée des taux d’intérêt, mais à condition que l’inflation ne dépasse pas leur niveau de rémunération. Autrement, pour les débiteurs, cela équivaudrait à une hausse des coûts de financement. Des taux plus élevés pourraient entraîner des corrections de valeur pour l’immobilier et les actions, rendant ces classes d’actifs moins attrayantes sur le plan relatif, et réduisant la valeur au comptant des revenus futurs.

Des coûts de crédit supérieurs impliquent une baisse des cash-flows prévus des entreprises. Ces conséquences négatives sur le cours des actions sont susceptibles d’être compensées en partie par une forte croissance du chiffre d’affaires des entreprises. Une bonne situation conjoncturelle mondiale peut amortir ces effets négatifs. Pour l’allocation des actifs, une surpondération obligataire à moyen terme devrait en tous cas redevenir opportune, ce qui permettrait aux investisseurs de mieux équilibrer leurs portefeuilles.