«I cani abbaiano, la carovana passa.» Questo proverbio rispecchia appieno ciò che è successo nel 2016. Spesso i mercati sono stati presi dal panico, ma è risultato sempre un falso allarme. Questo nervosismo non giunge a caso.

L’anno è cominciato subito con un gran tonfo delle borse: le quotazioni si sono sgretolate in tutto il mondo e ben presto si è cominciato a parlare dell’«inizio anno peggiore di tutti i tempi».

Si sono subito fatti avanti gli analisti esortando gli investitori a essere particolarmente cauti. Ma questo consiglio è del tutto inutile: una maggiore cautela sarebbe stata opportuna prima dello scivolone delle borse, quando nessuno sentiva parlare di allerta.

Altrettanto banale e insulsa è l’affermazione, spesso pronunciata dopo uno scivolone delle borse, che i rischi sarebbero aumentati. Infatti questi pericoli esistevano già prima, solo che il mercato li aveva ignorati, dunque il rischio di una sorpresa negativa prima del crollo delle borse non era inferiore, bensì maggiore. Ma se i prezzi dei titoli sono già bassi, diminuisce anche il potenziale di ulteriori perdite, quindi si riduce l’altezza di caduta per gli investitori. Nel contempo le quotazioni più convenienti comportano valutazioni interessanti delle azioni.

Chi non si è fatto disorientare dal catastrofismo (in merito al quale abbiamo espresso consigli nel nostro blog, v. «Panico ingiustificato») non ha niente di cui pentirsi: da metà febbraio a inizio giugno la borsa svizzera ha guadagnato un considerevole 15 percento.

Fino al 23 giugno. E con la Brexit è cominciato tutto daccapo.

Le borse sono tornate a essere dominate dal panico e abili specialisti hanno calcolato con la massima precisione quanto ci costerà la decisione del popolo britannico in termini di crescita. Nel frattempo le profezie più fosche hanno avuto vita breve anche questa volta: in Svizzera il prodotto interno lordo (Pil) ha conseguito un rassicurante progresso dello 0,6 percento nel secondo trimestre. Nel raffronto su base annua il Pil è cresciuto del 2,0 percento in termini reali. Di conseguenza i profeti, uno dopo l’altro, hanno rivisto al rialzo le previsioni in precedenza corrette al ribasso.

La borsa si è dimostrata altrettanto volubile: dopo due settimane lo shock del dopo Brexit era già dimenticato. Numerosi indici sono addirittura saliti a un nuovo massimo storico, ad esempio negli Stati Uniti e per le società a media capitalizzazione in Svizzera.

Il 2016 ci rimarrà dunque impresso come l’anno delle catastrofi mancate.

Potremmo liquidare tutto ciò come le fantasie di qualche operatore di borsa iperattivo, secondo il proverbio «i cani abbaiano, la carovana passa». Ma questa interpretazione non è adeguata.

Perché? L’andamento dei mercati finanziari è sempre più dominato dalle banche centrali. Con i loro rubinetti ben aperti dicono ai mercati: «Non preoccupatevi, abbiamo la situazione sotto controllo». Con troppa bramosia le borse si fidano di questa rassicurazione e vanno in modalità «Risk-on» (in altri termini: gli investimenti rischiosi sono acquistati senza esitazione).

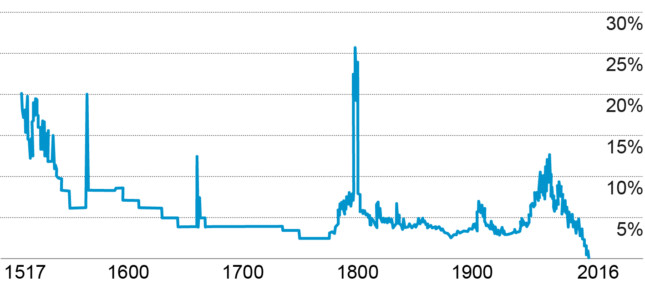

D’altro canto sono le stesse banche centrali a evocare sempre nuove minacce, spiegando che non possono (ancora) stringere i freni. Effettivamente la Banca centrale europea e la Bank of Japan hanno aumentato la loro potenza di fuoco quest’anno. È emblematica la più lunga serie storica di tassi, risalente al 1517: quella dei titoli di stato olandesi. Per la prima volta da 499 anni è ora scesa sotto lo zero (v. grafico).

Da 499 anni mai un tasso negativo

(Fonte: BofA Merrill Lynch)

Ma quanto più le banche centrali aumentano la potenza di fuoco, tanto più intensamente i mercati si chiedono se l’arsenale della politica monetaria non si esaurirà presto, cosa che le autorità monetarie negano veementemente. A più riprese emergono dunque sulle borse supposizioni che la rete di sicurezza della politica monetaria potrebbe rompersi. In queste fasi i mercati si impostano improvvisamente su «Risk-off» (ossia gli investimenti rischiosi sono venduti) e si diffonde un’esagerata frenesia, come abbiamo visto spesso nel 2016.

Le banche centrali avrebbero gli strumenti per fermare questa fatale supremazia sui mercati.

Prima di tutto dovrebbero ammettere pubblicamente i limiti del loro potere e, nel contempo, rinnegare misure ancora più aggressive, come il cosiddetto «denaro dall’elicottero» (ossia il finanziamento della spesa pubblica direttamente tramite la stampa di moneta). D’altro canto sarebbe opportuno limitare il catastrofismo. Così le banche centrali dimostrerebbero di credere nella capacità rigenerativa dell’economia.

Indubbiamente la crisi finanziaria del 2008 è stata un grande disastro. Ma otto anni dopo non vogliamo doverci continuamente armare contro nuove catastrofi, poi puntualmente revocate.

Sempre abbastanza interessanti le vostre valutazioni e i vostri commenti