«Les chiens aboient, la caravane passe»: le proverbe résume bien l’évolution enregistrée en 2016. Plusieurs fois, les marchés ont cédé à la panique – pour constater ensuite qu’il ne s’agissait que d’une fausse alerte. Cette nervosité ne doit toutefois rien au hasard.

L’année s’est ouverte par un krach: aux quatre coins du monde, les Bourses se sont effondrées, valant bientôt à l’aube de 2016 le qualificatif de «pire début d’année de tous les temps».

Aussitôt, des analystes ont fait entendre leur voix pour appeler les investisseurs à faire preuve d’une prudence toute particulière. Un conseil parfaitement inutile, puisque c’est avant l’effondrement des cours – à un moment où aucun avertissement ne s’était fait entendre – qu’une prudence accrue aurait été de mise.

La thèse selon laquelle les risques seraient alors plus élevés, souvent avancée après une chute des cours, est tout aussi creuse. Car, dans les faits, ces risques existaient déjà auparavant. Simplement, ils étaient négligés par le marché, accroissant le risque de surprise négative face au krach au lieu de le réduire. Cependant, lorsque les cours sont déjà bas, le potentiel de pertes supplémentaires est plus faible – pour l’investisseur, la hauteur de chute est moins élevée. Dans le même temps, le bas niveau des cours rend les valorisations des actions d’autant plus attrayantes.

Ceux qui n’ont pas cédé au catastrophisme (adoptant en cela le comportement préconisé sur notre blog dans l’article «Pas de panique»), n’ont pas eu à le regretter: de mi-février à début juin, la Bourse suisse a gagné pas moins de 15%.

Jusqu’au 23 juin. Puis le même scénario s’est reproduit avec le Brexit.

Les Bourses ont de nouveau cédé à la panique et des experts eurent tôt fait de calculer très précisément combien de points de croissance la décision nous coûterait. Mais les prévisions des Cassandre n’ont là encore pas duré bien longtemps: le produit intérieur brut (PIB) a enregistré, au deuxième trimestre, une croissance réjouissante de 0,6%. En comparaison annuelle, le PIB a progressé de 2% en termes réels – une évolution qui a incité les augures à réviser à la hausse les prévisions qu’ils avaient tout d’abord abaissées.

La Bourse s’est montrée tout aussi changeante: au bout de deux semaines, le «Brexit blues» était déjà oublié. De nombreux indices ont même signé un plus haut historique, par exemple aux États-Unis ou encore sur le front des actions des entreprises de taille moyenne en Suisse.

2016 restera donc dans les mémoires comme l’année des catastrophes annoncées qui n’ont pas eu lieu.

On pourrait n’y voir que les cabrioles de quelques boursicoteurs hyperactifs, selon la devise «les chiens aboient, la caravane passe». Mais cette interprétation est insuffisante.

Pourquoi? Plus le temps passe, plus l’évolution des marchés financiers est dominée par les banques centrales. En maintenant grandes ouvertes les vannes monétaires, elles disent au marché: «Ne vous inquiétez pas, nous maîtrisons la situation» – une assurance à laquelle les Bourses ne se fient que trop volontiers, passant en mode «risk-on» (comprenez: des placements risqués sont achetés les yeux fermés).

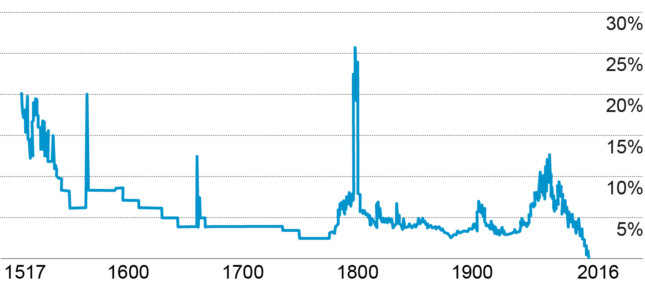

Parallèlement, les banques centrales elles-mêmes ne cessent de susciter de nouvelles menaces, au motif qu’il ne leur est pas (encore) permis de donner un tour de vis. La Banque centrale européenne et la Banque du Japon ont effectivement continué à augmenter leur puissance de feu cette année. Un symbole: la série de taux la plus ancienne, qui remonte à 1517 – celle des emprunts d’État néerlandais. Pour la première fois depuis 499 ans, elle est passée sous la barre du zéro (cf. graphique).

Jamais on n’avait connu de taux négatifs en 499 ans

(Source: BofA Merrill Lynch)

Mais plus les banques centrales font feu de toutes parts, plus les marchés craignent que l’arsenal monétaire ne soit bientôt épuisé – ce que les gardiens de la monnaie nient farouchement. L’hypothèse d’un risque de rupture du filet de sécurité monétaire resurgit ainsi régulièrement sur les marchés. Les marchés passent alors en mode «risk-off» (comprenez: les placements risqués sont liquidés) et une nervosité exagérée s’empare d’eux, comme nous l’avons expérimenté plusieurs fois en 2016.

Les banques centrales pourraient mettre un terme à cette domination fatale.

Elles devraient, d’une part, révéler les limites de leur pouvoir et renoncer catégoriquement à des mesures encore plus offensives comme l’«hélicoptère monétaire» (autrement dit, le financement des dépenses publiques directement par la planche à billets). D’autre part, un peu moins de catastrophisme serait opportun. Les banques centrales pourraient ainsi exprimer leur confiance dans la capacité de régénération de l’économie.

La crise financière de 2008 a, sans conteste, été un énorme cataclysme. Mais, huit ans plus tard, nous n’entendons pas devoir nous prémunir sans cesse contre de nouvelles catastrophes – qui n’ont ensuite chaque fois pas lieu.