Libor-Hypotheken waren in den vergangenen Jahren meist die günstigste Finanzierungsvariante für Wohneigentümer. Das dürfte vorläufig so bleiben, denn die Libor-Zinsen verharren bis auf Weiteres auf rekordtiefem Niveau.

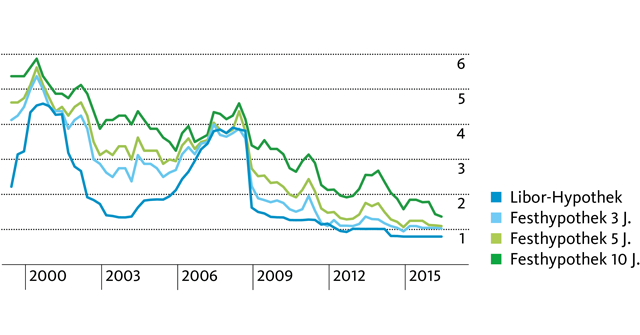

In den letzten zwei Jahrzehnten lohnte es sich, auf Libor-Hypotheken zu setzen. Sie stellten für die Wohneigentümer meist die günstigere Finanzierung dar als Festhypotheken (siehe Grafik). Dies, auch wenn die Libor-Sätze und damit die Zinsen von Libor-Hypotheken in früheren Jahren deutlich stärker schwankten als jene von Festhypotheken.

Libor-Hypotheken werden nämlich je nach vereinbarter Libor-Basis nach ein, drei, sechs oder zwölf Monaten an den aktuellen Libor-Zinssatz angepasst. Somit reagieren sie sehr schnell auf Marktentwicklungen. Und dadurch haben Wohneigentümer in den letzten zwei Jahrzenten viel rascher vom abwärts gerichteten Zinstrend profitiert, als wenn sie eine Festhypothek abgeschlossen hätten.

Das Zinsniveau ist so tief gefallen, dass die Geldmarktsätze bereits seit geraumer Zeit im negativen Bereich notieren.

Der am häufigsten verwendete Libor-Satz, jener für drei Monate, steht derzeit bei minus 0,7 Prozent. Von diesem Niveau aus erwartet zwar nur eine Minderheit der Finanzmarktakteure einen weiteren Rückgang. Bis aber wieder positive Renditen erreicht sind, könnte es je nach Experte drei bis fünf Jahre dauern. Dadurch bleibt der Zins der Libor-Hypotheken bis auf Weiteres auf einem sehr attraktiven Niveau – im Fall der Migros Bank bei derzeit 0,8 Prozent.

Sollten sich die Libor-Sätze wider Erwarten in den nächsten drei Jahren stark erhöhen, lässt sich eine Ausstiegsmöglichkeit nutzen.

Libor-Hypotheken der Migros Bank werden zwar mit einem dreijährigen Rahmenvertrag abgeschlossen. Der Zinssatz wird jedoch entlang der festgelegten Libor-Basis alle ein, drei, sechs oder zwölf Monate neu festgelegt. Auf diesen Zeitpunkt hin ist alternativ ein Switch in eine Festhypothek möglich. Deren Zinskonditionen können Sie übrigens bis zu 18 Monate im Voraus fixieren.

Wenn Sie möglichst marktnah reagieren wollen, schliessen Sie die Libor-Hypothek auf einer kurzen Libor-Basis ab – also z.B. basierend auf drei- statt sechs- oder zwölfmonatigen Sätzen. So haben Sie jedes Vierteljahr gewissermassen eine Option für einen «Notausstieg» aus der Libor-Hypothek.

Libor-Hypotheken eignen sich somit für Kunden, die die Zinsentwicklung im Auge behalten und eine erhöhte Risikotoleranz mitbringen.

In der Vergangenheit fielen nämlich Aufwärtsbewegungen bei den Libor-Zinsen deutlich heftiger aus als jene bei den Festhypothekarzinsen. So erfolgte beispielsweise Mitte der Nullerjahre ein steiler Anstieg um mehr als zwei Prozentpunkte. Noch ausgeprägter war die Situation Anfang der 90er-Jahre, als die Libor-Geldmarktsätze bis auf 10 Prozent hochschossen.

Wer das Zinsänderungsrisiko ausschliessen will, sollte keine Libor-Hypothek wählen. Für solche Kunden empfehlen sich stattdessen Festhypotheken. Letztere sind umso teurer, je länger ihre Laufzeit ist und je länger sie somit gegen einen Wiederanstieg der Zinsen schützen. Sicherheit hat also ihren Preis – allerdings ist dieser so günstig wie selten zuvor. So ist die Zinsdifferenz zwischen Libor-Hypotheken und zehnjährigen Festhypotheken seit der Finanzkrise stark zusammengeschrumpft: von gut zwei Prozentpunkten auf derzeit knapp 0,6 Prozentpunkte.

Eine weitere Variante im gegenwärtigen Zinsumfeld ist die Kombination einer lang laufenden Festhypothek und einer Libor-Hypothek. So lässt sich über die nächsten Jahre von den günstigen Zinsen profitieren, die Budgetsicherheit gewährleisten und gleichzeitig eine vergleichsweise hohe Flexibilität wahren. Wichtig ist dabei, die Zinsentwicklung im Auge zu behalten. Risikoaverse Kunden kombinieren stattdessen die lang laufende Festhypothek nicht mit einer Libor-Hypothek, sondern mit einer kürzer laufenden Festhypothek.

Hypothekarzinsen in % im langfristigen Vergleich

Die Migrosbank ist in Sachen Hypotheken nicht besser und nicht schlechter als andere Banken. Es kommt IMMER darauf an, was für ein Objekt Sie finanzieren wollen und nicht, wie das früher war, um das Eigenkapital. Ich wollte auf einem auf Fr. 680’000.- geschätzten Haus eine Hypothek von 220’000.–. Da das Haus ausserhalb des Zentrums stand musste ich statt 0,9% 1,25% Zins bezahlen!

In den 80er-und 90er-Jahren haben wir viele Neubauten – WEG-Modell – gebaut und die meisten mit Libor finanziert. Trotzt damaligen grösseren Schwankungen war die Rechnung gegenüber den Festhypos immer positiver. Klar, Bedingung ist, dass man den Markt immer im Auge behält und die Nerven behält, wenn die Sätze mal schnell in die Höhe schossen. Über Jahrzehnte gesehen haben sich langlaufende Festhypos nie gelohnt – 5 bis 8 Jahre fest. Dies gilt sicher eher weniger für «kleinere Hypo-Verträge» wie EFH-Finanzierungen. Zwischenzeitlich kostet ja jedes einfache EFH bald 1 Mio – was wiederum auch interessanter für eine Libor-Finanzierung seitens der Bank ist.

Auch hier ist jeder Fall etwas anders gelagert resp. hängt von der Mentalität des Schuldners ab. Gut schlafen mit Festhypo über 10 Jahre mit 1,50% mag auch richtig sein – obwohl es eben mit 0,95% Libor auch funktionieren würde und reichlich Geld gespart werden könnte.

Die Empfehlung verstehe ich insofern nicht, als die Marge ja z.T. höher ist als eine Festhypothek. Ist Flexibilität verlangt, sehe ich Libor als Vorteil. Aber dass die Libor-Hypothek aufgrund des Zinses inklusive Marge interessanter als eine Festhypothek sein soll, kann ich nicht nachvollziehen.

Guten Tag

Im gegenwärtigen Finanzmarktumfeld ist die Libor-Hypothek sowohl aufgrund des zugrundeliegenden Zinssatzes als auch aufgrund der Zinsmarge interessanter als eine Festhypothek. Vereinfacht gesagt: Erstens basieren Libor-Hypotheken auf kurzfristigen Zinsen, die aktuell tiefer sind als langfristige Sätze und die auch noch eine Weile lang tief bleiben werden. Zweitens ist die Zinsmarge bei Libor-Hypotheken tendenziell kleiner als bei Festhypotheken, da bei letzteren die Absicherungskosten für die Bank höher ausfallen.

Freundliche Grüsse, Urs Aeberli