Den grössten Zinsrückgang in diesem Jahr gab es bei der zehnjährigen Festhypothek. Damit ist der Aufpreis gegenüber den kurzen Laufzeiten stark geschrumpft. Zudem bietet die Migros Bank seit heute noch attraktivere Start-Vergünstigungen.

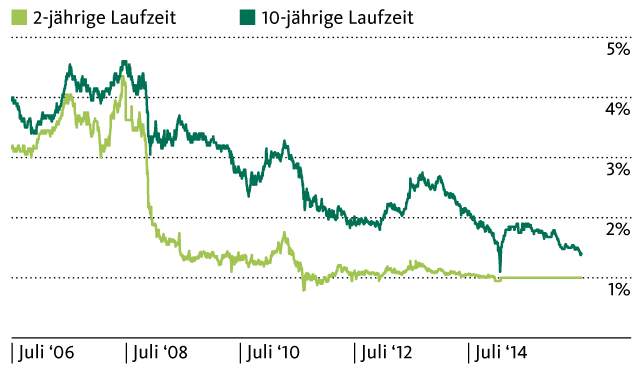

Sicherheit hat ihren Preis. Wer eine langjährige Festhypothek abschliesst, schützt sich gegen einen möglichen Zinsanstieg. Deshalb ist eine zehnjährige Festhypothek teurer als eine solche mit einer zweijährigen Laufzeit. Seit 2006 betrug dieser Aufpreis im Schnitt 110 Basispunkte. Aktuell jedoch ist dieser Zuschlag auf nur noch rund 40 Basispunkte geschrumpft.

Wie die Grafik verdeutlicht, verharrt der Zinssatz der zweijährigen Festhypothek seit fünf Jahren auf konstant tiefem Niveau bei etwa 1 Prozent. Erheblich mehr Geduld brauchte es dagegen bei einer zehnjährigen Laufzeit. Anfang 2014 kostete diese noch immer 2,5 Prozent und war damit vergleichsweise unattraktiv. Erst dann setzte der Preisrutsch auch am «langen Ende» ein.

Allein seit Beginn dieses Jahres hat sich die zehnjährige Festhypothek um weitere 40 Basispunkte verbilligt.

Sie ist jetzt so günstig wie nie zuvor, wenn man die einwöchige Periode nach Aufhebung des Euro-Mindestkurses durch die Nationalbank ausklammert.

Der Preisrutsch bei den langen Laufzeiten kam mit Verzögerung

Hypotheken mit langen Laufzeit haben damit klar an Attraktivität gewonnen. Gleichwohl empfiehlt es sich, bei der Finanzierungsstrategie nicht alles auf eine Karte zu setzen. In der Regel lohnt sich eine Kombination mit kurzen Laufzeiten oder einer Libor-Hypothek, um sich gegen verschiedene mögliche Zinsentwicklungen abzusichern.

Die Libor-Hypothek ist mit einem aktuellen Zinssatz von 0,8 Prozent ebenfalls historisch günstig.

Eine Finanzierung, die sich ausschliesslich auf Libor-Hypotheken abstützt, hat gegenüber einer gemischten Strategie ebenfalls Nachteile: Denn bei einer Zinswende, wenn die Zinskurve wieder steiler wird, verteuern sich die Zinsen für Festhypotheken vor den Libor-Hypotheken. In einem solchen Fall wäre man möglicherweise gezwungen, zu ungünstigen Konditionen in eine Festhypothek zu wechseln.

Im Moment also könnte sich die Situation für Wohneigentümer insgesamt kaum besser präsentieren: Nebst den günstigen Zinsen hat auch die Gefahr einer Marktüberhitzung deutlich abgenommen. Dieses erfreuliche Fazit gilt allerdings nur für bestehende Besitzer. Wer einen Immobilienkauf noch vor sich hat, kämpft dagegen mit sehr hohen Finanzierungshürden (siehe «Rekordtiefe Hypozinsen – aber nicht für alle»).

Immerhin unterstützt die Migros Bank Erstkäufer und Kunden, die zur Migros Bank wechseln, mit einer Start-Vergünstigung. Diese beinhaltet einen Rabatt von 0,15 Prozent in den ersten fünf Jahren (siehe Textbox). Zudem verlangt die Migros Bank im Gegensatz zu etlichen anderen Banken keinen Zinszuschlag auf der Zweithypothek.

Guten Tag, wie wäre es, wenn Sie auch langjährige, treue Kunden (ich denke auch an uns) bei einer Aenderung auf eine langfristige Hypothek von einem Rabatt würden profitieren lassen und stärker an sich binden?

Momentan sind auch meine Töchter dabei, etwas zu kaufen, und ich staune übef die Möglichkeiten, die sich heute bieten.

Mit bestem Gruss

Gottlieb Ryter

Seit wann belohnen Banken langjährige Kunden? Die muss man ja nicht mehr für sich gewinnen. Allerdings vergessen Banken manchmal, das auch andere Banken neue Kunden gewinnen möchten.