Le prêt hypothécaire à taux fixe sur dix ans est celui qui a enregistré la plus forte baisse de taux cette année. Le supplément de prix par rapport aux durées courtes a ainsi nettement diminué. En outre, la Banque Migros propose désormais des réductions Start encore plus intéressantes.

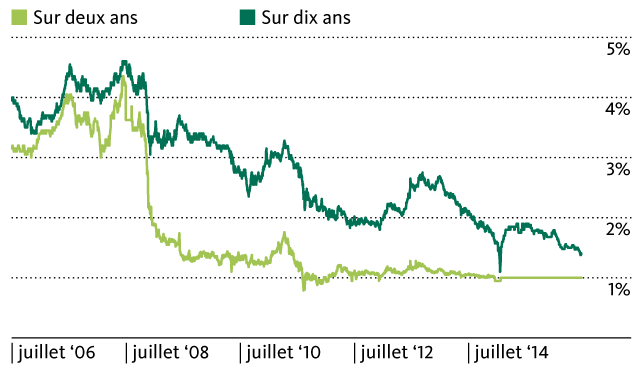

La sécurité a un prix. Ceux qui contractent un prêt hypothécaire à taux fixe de longue durée se protègent contre une hausse potentielle des taux d’intérêt. Aussi un prêt hypothécaire à taux fixe est-il plus cher sur dix ans que sur deux ans. Depuis 2006, ce surcoût s’élevait en moyenne à 110 points de base, mais il a fondu pour s’établir à environ 40 points de base actuellement.

Comme le montre le graphique, le taux d’intérêt du prêt hypothécaire à taux fixe sur deux ans est resté relativement stable ces cinq dernières années, à un bas niveau d’environ 1%. En revanche, il a fallu être beaucoup plus patient en ce qui concerne le prêt d’une durée de dix ans. Début 2014, celui-ci coûtait encore 2,5% et était donc comparativement peu attrayant. Puis la chute des prix a fini par gagner les durées longues.

Rien que depuis le début de l’année, le coût du prêt hypothécaire à taux fixe sur dix ans a diminué de 40 points de base supplémentaires.

Il est à présent plus avantageux que jamais, si l’on exclut la période d’une semaine qui a suivi l’abandon, par la Banque nationale suisse, du cours plancher par rapport à l’euro.

La chute des prix est venue plus tardivement pour les durées longues

Les prêts hypothécaires de longue durée ont ainsi clairement gagné en attractivité. Il est néanmoins recommandé de ne pas mettre tous ses œufs dans le même panier s’agissant de sa stratégie de financement. En général, une combinaison avec des durées courtes ou avec une hypothèque Libor est un bon moyen de se prémunir contre les différentes possibilités d’évolution des taux.

L’hypothèque Libor a également atteint un plancher historique avec un taux d’intérêt qui est actuellement de 0,8%.

Un financement qui repose uniquement sur des hypothèques Libor a aussi des inconvénients par rapport à une stratégie de diversification, car en cas de revirement des taux, si la courbe se raidit à nouveau, les intérêts des prêts hypothécaires à taux fixe augmenteront avant ceux des hypothèques Libor. Dans ce cas, l’emprunteur pourrait se voir contraint de passer à un prêt hypothécaire à taux fixe à des conditions défavorables.

Dans l’ensemble, la situation pour les propriétaires de logements ne pourrait guère être meilleure en ce moment: en plus des taux avantageux, le risque de surchauffe du marché s’est considérablement réduit. Cette conclusion réjouissante n’est cependant valable que pour ceux qui sont déjà propriétaires. Des obstacles importants se dressent en revanche devant les futurs acquéreurs de biens immobiliers en matière de financement (voir «Des taux hypothécaires historiquement bas, mais pas pour tout le monde»).

La Banque Migros soutient toutefois les acquéreurs de leur premier logement et les clients qui passent à la Banque Migros en leur accordant une réduction Start. Celle-ci consiste en un rabais de 0,15% sur les intérêts pendant les cinq premières années (voir encadré). Par ailleurs, contrairement à nombre d’autres banques, la Banque Migros n’applique aucune majoration de taux pour le prêt hypothécaire en deuxième rang.