Quest’anno il calo più marcato dei tassi ha riguardato l’ipoteca fissa con scadenza decennale. Il sovrapprezzo rispetto alle durate brevi si è dunque notevolmente assottigliato. Inoltre la Banca Migros offre da subito agevolazioni Start ancora più allettanti.

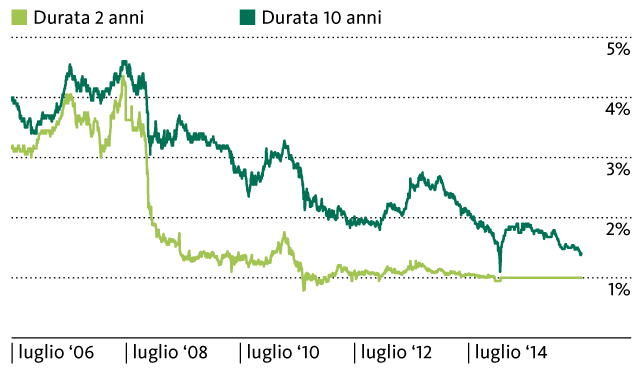

La sicurezza ha il suo prezzo. Chi stipula un’ipoteca fissa a lungo termine si mette al riparo da un possibile aumento dei tassi. Ecco perché un’ipoteca fissa a dieci anni costa di più di una a due anni. Dal 2006 il differenziale si collocava su una media di 110 punti base, ma nel frattempo si è ridotto ad appena 40 punti base.

Come illustra il grafico, il tasso d’interesse dell’ipoteca fissa a due anni è praticamente fermo sull’1 percento da cinque anni. Per la durata decennale occorreva invece molta più pazienza. All’inizio del 2014 costava pur sempre il 2,5 percento ed era relativamente poco allettante. Solo allora è cominciato lo scivolone dei tassi anche sulla parte lunga della curva.

Solo dall’inizio di quest’anno l’ipoteca fissa a dieci anni ha lasciato sul terreno altri 40 punti base.

Non è mai stata così conveniente, fatta eccezione per la settimana successiva all’abolizione del cambio minimo con l’euro da parte della Banca nazionale.

La flessione dei tassi sulle durate lunghe è arrivata in ritardo

Le ipoteche con durate lunghe sono dunque diventate molto più interessanti. D’altro canto, in una strategia di finanziamento non conviene puntare tutto su un’unica carta. Generalmente vale la pena di combinarle con durate brevi o con un’ipoteca Libor per mettersi al riparo dalle diverse evoluzioni possibili dei tassi.

Anche il tasso dell’ipoteca Libor è ai minimi storici con l’attuale 0,8%.

Ma pure un finanziamento basato esclusivamente su ipoteche Libor ha i suoi svantaggi rispetto a una strategia mista: in caso di un’inversione di rotta dei tassi, se la curva torna a verticalizzarsi, i tassi delle ipoteche fisse salgono prima di quelli delle ipoteche Libor. In questo caso si potrebbe essere costretti a passare a un’ipoteca fissa a condizioni svantaggiose.

L’attuale situazione dei proprietari immobiliari può risultare difficilmente più favorevole: oltre ai tassi vantaggiosi è molto diminuito il rischio di un surriscaldamento del mercato. Questa rallegrante conclusione vale tuttavia solo per coloro che sono già proprietari. Chi deve ancora acquistare un immobile si scontra invece con notevoli ostacoli al finanziamento (v. «Tassi ipotecari ai minimi storici – ma non per tutti»).

La Banca Migros sostiene comunque i neoproprietari e i clienti che passano alla Banca Migros con un’agevolazione Start, che comporta una riduzione del tasso di 0.15% percento nei primi cinque anni (vedi riquadro). Inoltre, a differenza di numerose altre banche, la Banca Migros non applica tassi maggiorati alle ipoteche di secondo grado.