Negli ultimi anni le ipoteche Libor sono spesso risultate la variante di finanziamento più interessante per i proprietari immobiliari. E la situazione non accenna a cambiare, con i tassi Libor ai minimi storici.

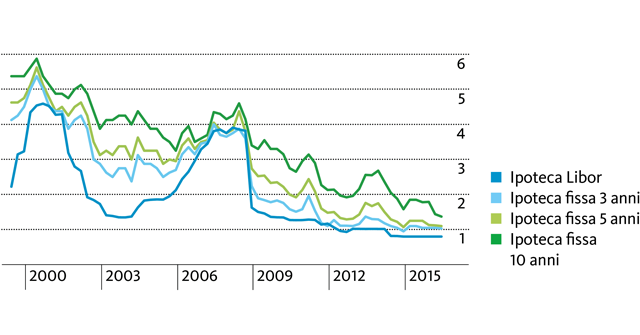

Negli ultimi due decenni puntare sulle ipoteche Libor è stata la scelta vincente. Per i proprietari immobiliari hanno infatti rappresentato quasi sempre una variante più conveniente rispetto alle ipoteche fisse (v. grafico), sebbene negli anni precedenti i tassi Libor e, quindi, quelli delle ipoteche Libor abbiano subito oscillazioni più marcate nei confronti delle ipoteche fisse.

Le ipoteche Libor sono adeguate al tasso Libor attuale dopo uno, tre, sei o dodici mesi in funzione della base Libor convenuta. Così reagiscono molto in fretta ai movimenti del mercato. In questo modo, negli ultimi due decenni i proprietari immobiliari hanno beneficiato del trend discendente dei tassi molto prima che se avessero stipulato un’ipoteca fissa.

Il livello dei tassi è sceso così in basso che quelli del mercato monetario sono già da tempo in territorio negativo.

Il tasso Libor utilizzato più spesso, quello per i tre mesi, si colloca attualmente sul meno 0,7 percento. Da questo livello solo la minoranza degli addetti ai lavori si attende un ulteriore calo. Secondo gli esperti occorreranno da tre a cinque anni prima che i rendimenti tornino in territorio positivo. Di conseguenza il tasso delle ipoteche Libor rimane su un livello molto interessante; alla Banca Migros è attualmente dello 0,8 percento.

La via d’uscita esiste di fronte a un inatteso e massiccio rialzo dei tassi Libor nei prossimi tre anni.

Le ipoteche Libor della Banca Migros sono stipulate con un contratto quadro triennale, ma il tasso d’interesse viene fissato a scadenza mensile, trimestrale, semestrale o annuale nell’ambito della base Libor convenuta. A queste scadenze è possibile scegliere in alternativa un’ipoteca fissa, le cui condizioni sono tra l’altro determinabili anche con 18 mesi di anticipo.

Chi preferisce seguire da vicino il mercato stipula l’ipoteca Libor su una base breve, quindi orientandosi sui tassi a tre mesi, invece che a sei o a dodici. In questo modo si garantisce l’opzione dell’«uscita d’emergenza» dall’ipoteca Libor ogni trimestre.

Le ipoteche Libor sono indicate per i clienti che seguono l’andamento dei tassi e hanno un’elevata tolleranza al rischio.

In passato i rialzi dei tassi Libor sono risultati molto più massicci di quelli subiti dai tassi delle ipoteche fisse. Attorno al 2005, ad esempio, hanno registrato un’impennata di oltre due punti percentuali. La situazione era ancora più marcata all’inizio degli anni novanta, quando i tassi Libor del mercato monetario sono lievitati fino al 10 percento.

Chi vuole escludere il rischio di variazione dei tassi non dovrebbe scegliere un’ipoteca Libor. In questo caso sono più indicate le ipoteche fisse, i cui tassi salgono con l’aumentare della durata e, quindi, della protezione contro un rialzo dei tassi. La sicurezza ha il suo prezzo che, tuttavia, è stato raramente così basso. Lo spread dei tassi tra le ipoteche Libor e le ipoteche fisse a dieci anni si è fortemente assottigliato dai tempi della crisi finanziaria, passando da oltre due punti percentuali ad appena 0,6.

Un’altra variante nella situazione attuale è la combinazione di un’ipoteca fissa a lunga scadenza con un’ipoteca Libor. Ciò consente di beneficiare, nei prossimi anni, dei tassi vantaggiosi, garantisce un budget sicuro e, nel contempo, riserva una flessibilità relativamente elevata. L’importante è non perdere di vista l’evoluzione dei tassi. Per i clienti poco propensi al rischio sarà opportuno combinare piuttosto un’ipoteca a lunga scadenza non con un’ipoteca Libor, ma con un’altra ipoteca fissa a breve termine.

I tassi ipotecari in % nel raffronto a lungo termine