Durant ces dernières années, les prêts hypothécaires Libor se sont généralement révélés être le mode de financement le moins onéreux pour les propriétaires immobiliers. Et ils devraient encore le rester un certain temps, car les taux Libor se cantonnent toujours à un niveau historiquement bas.

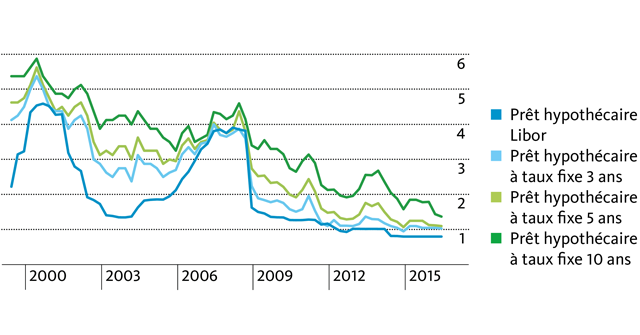

Durant les deux dernières décennies, miser sur les prêts hypothécaires Libor s’est ainsi avéré payant. Dans la plupart des cas, ils ont de fait constitué pour les propriétaires immobiliers un mode de financement plus avantageux que les prêts hypothécaires à taux fixe (cf. graphique). Cela même si durant les années précédentes, les taux Libor et, partant, les intérêts des prêts hypothécaires Libor, fluctuaient beaucoup plus fortement que ceux des prêts hypothécaires à taux fixe.

En effet, les prêts hypothécaires Libor sont ajustés au taux d’intérêt Libor actuel en fonction de la base préalablement Libor convenue, soit chaque mois ou tous les trois, six ou douze mois. Ils réagissent donc très rapidement à l’évolution du marché. C’est ce qui explique que les propriétaires immobiliers ont ainsi pu bénéficier beaucoup plus rapidement de la tendance baissière des taux d’intérêt, ces vingt dernières années, que s’ils avaient souscrit un prêt hypothécaire à taux fixe.

Le niveau des taux d’intérêt a tellement baissé que les taux du marché monétaire sont en territoire négatif depuis déjà un bon moment.

Le taux Libor le plus fréquemment utilisé, soit le taux à trois mois, est actuellement de -0,7%. Seule une minorité des acteurs du marché financier s’attend à un nouveau recul en dessous de ce niveau. Mais, quoiqu’il en soit, il pourrait encore s’écouler entre trois et cinq ans, selon les experts, avant qu’on ne connaisse à nouveau des rendements positifs. De ce fait, les intérêts des prêts hypothécaires Libor demeurent jusqu’à nouvel ordre à un niveau très attrayant – dans le cas de la Banque Migros, il s’élève actuellement à 0,8%.

Et si contre toute attente, les taux Libor devaient fortement remonter ces trois prochaines années, une option de sortie est encore disponible.

Les prêts hypothécaires Libor de la Banque Migros sont certes souscrits avec un contrat-cadre de trois ans. Mais le taux d’intérêt est redéfini chaque mois, ou tous les trois, six ou douze mois, en fonction du taux de base Libor convenu. À chacune de ces échéances, vous avez la possibilité de convertir votre prêt en un prêt hypothécaire à taux fixe, dont vous pouvez fixer les conditions jusqu’à 18 mois à l’avance.

Si vous souhaitez être aussi réactif que possible vis-à-vis du marché, souscrivez un prêt hypothécaire Libor de courte échéance, par exemple sur la base des taux à trois mois, plutôt qu’à six ou douze mois. Vous disposerez ainsi en quelque sorte, chaque trimestre, d’une option de «sortie d’urgence» pour votre prêt hypothécaire Libor.

Les prêts hypothécaires Libor s’adressent donc aux clients qui gardent un œil sur l’évolution des taux d’intérêt, tout en ayant une tolérance au risque élevée.

Par le passé, les mouvements de hausse ont en effet été beaucoup plus marqués pour les taux Libor que pour ceux des prêts hypothécaires à taux fixe. Ainsi a-t-on a assisté à une montée en flèche de plus de deux points de pourcentage au milieu des années 2000. Mais ce n’était encore rien par rapport à la situation du début des années 90, où les taux du marché monétaire Libor se sont envolés presque jusqu’à 10%.

Un investisseur souhaitant exclure le risque de taux n’a pas intérêt à opter pour un prêt hypothécaire Libor. Nous conseillons plutôt les prêts hypothécaires à taux fixe à ce type de clients. Plus la durée de ces prêts est longue, et plus ils vous protègeront longtemps contre une remontée des taux d’intérêt, et plus ils sont donc chers, aussi. Car la sécurité a son prix – même si celui-ci a rarement été aussi faible. Ainsi, l’écart de taux entre les prêts hypothécaires Libor et les prêts hypothécaires à taux fixe à dix ans s’est fortement réduit depuis la crise financière, passant de deux points de pourcentage à actuellement tout juste 0,6 point de pourcentage.

Dans l’environnement de taux actuel, une autre variante consiste à combiner un prêt hypothécaire à taux fixe de longue durée avec un prêt hypothécaire Libor. Appliquer cette stratégie ces prochaines années, permettra de profiter de taux d’intérêt avantageux et de garantir son budget, tout en gardant une flexibilité relativement élevée. L’important étant, en l’occurrence, de bien surveiller l’évolution des taux d’intérêt. Par contre, les clients averses aux risques combineront leur prêt hypothécaire à taux fixe de longue durée non pas avec un prêt hypothécaire Libor, mais avec un autre prêt hypothécaire à taux fixe, de durée plus courte.

Taux d’intérêt hypothécaires en % en comparaison à long terme

Comment se tenir au courant de la fluctuation des taux d’intérêts Libor, afin de pouvoir prendre, ou pas, la décision de passer en emprunt hypothécaire à taux fixe ?

Bonjour Monsieur Bélaz,

Vous trouverez les taux d’intérêts Libor sur notre site banquemigros.ch.

Avec mes meilleures salutations, Urs Aeberli