I prodotti strutturati consentono di conseguire performance positive anche quando i mercati azionari rimangono praticamente fermi o, addirittura, perdono terreno. Tuttavia sono da consigliare soltanto se l’investitore ne conosce il funzionamento e ha un’aspettativa concreta sul futuro andamento del mercato.

Provate a immaginare di avere investito nell’azione X ottenendo un buon apprezzamento della vostra posizione. Ora considerate se volete rimanere investiti oppure realizzare l’utile. Le opzioni possibili sono solo due: tenere o vendere. Rimanete investiti se siete tuttora convinti del valore di questa azione e vi attendete ulteriori progressi. Se, invece, prevedete un andamento negativo, vi liberate della posizione. Ma che cosa succede se lo scenario più probabile è un andamento orizzontale del mercato? Vendete l’azione X oppure rimanete investiti?

Forse fate entrambe le cose, perché entrano in gioco i prodotti strutturati, strumenti finanziari che solitamente consistono di una combinazione di asset classici, come le azioni o le obbligazioni, e di derivati e sono emessi dalle banche o dai commercianti di valori mobiliari. Si tratta di titoli di credito, che rappresentano un credito nei confronti dell’emittente, come nel caso delle obbligazioni. I prodotti strutturati possono essere costruiti in modo che un investitore riesca non solo a puntare su un aumento delle quotazioni, ma anche a sfruttare altre evoluzioni dei prezzi in modo proficuo. La situazione menzionata all’inizio corrisponderebbe all’atteso movimento laterale dell’azione X che può essere utilizzato in modo redditizio ricorrendo a un prodotto strutturato.

Com’è possibile ottenere una performance positiva anche se l’azione rimane sostanzialmente stabile?

Se decidete di vendere l’azione X, perché non le riconoscete più un potenziale di rialzo del prezzo, vi viene accreditato il controvalore sul conto, dopo di che ottenete un reddito pari alla remunerazione del conto che, in considerazione del livello attualmente molto basso dei tassi, è tranquillamente trascurabile. In alternativa avete la possibilità di investire l’importo incassato in un prodotto finanziario il cui andamento dipende dalla quotazione futura dell’azione X. Investite dunque in un prodotto strutturato che ha l’azione X come valore sottostante. E, dal momento che il vostro scenario principale per l’azione è un movimento orizzontale, il prodotto deve essere impostato in modo tale da ottenere il massimo rendimento possibile al verificarsi di questo scenario.

Reverse Convertible: cedola sicura, ma nessuna protezione in caso di forte calo dei prezzi

Lo scenario dell’andamento orizzontale può essere concretizzato ad esempio con un Reverse Convertible che si contraddistingue per la cedola garantita, pagata in ogni caso a prescindere dall’andamento del prezzo del sottostante, nonché per un rimborso condizionato del capitale investito. Se il prezzo del sottostante alla scadenza del Reverse Convertible si colloca sul o sopra il prezzo d’esercizio definito, il capitale investito viene rimborsato integralmente. Invece, se il prezzo del sottostante alla scadenza scende al di sotto del prezzo d’esercizio, deve essere ritirata la quantità di sottostanti convenuta per contratto.

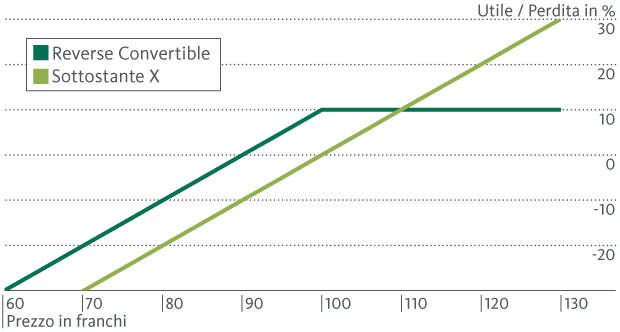

Il seguente grafico indica il profilo di payout di un Reverse Convertible con una cedola del 10% sul valore sottostante X al momento della scadenza del prodotto.

Profilo di payout di un Reverse Convertible con cedola del 10% alla scadenza

Fonte: Banca Migros

Se il prezzo del sottostante X alla scadenza si colloca sul o sopra il prezzo d’esercizio di 100, all’investitore viene versata la cedola del 10% e rimborsato il capitale investito all’emissione. Come risulta dal grafico, la possibilità di guadagno è limitata all’ammontare della cedola. In altri termini, se il prezzo del sottostante X alla scadenza del Reverse Convertible fosse superiore a 110, l’investimento diretto nel sottostante X sarebbe stato più redditizio. Se il prezzo è inferiore a 100, l’investitore riceve azioni invece dell’importo investito. Il rischio di perdita con il Reverse Convertible è tuttavia inferiore a quello di un investimento diretto nel sottostante, poiché la cedola del 10% viene pagata in ogni caso. Dal grafico a sinistra risulta che il profilo di payout del Reverse Convertible con prezzi inferiori a 100 è superiore a quello del sottostante. L’investimento nel Reverse Convertible può essere considerato ottimale se il prezzo alla scadenza si colloca esattamente sul prezzo d’esercizio o appena al di sopra. In questo caso, infatti, rispetto all’investimento diretto sono versati all’investitore la cedola del 10% e il capitale investito, mentre l’investimento diretto in azioni non ha generato alcun rendimento.

Barrier Reverse Convertible: riduzione del rischio di perdita inserendo una barriera

La flessibilità e la versatilità dei prodotti strutturati emergono aggiungendo un altro parametro alla struttura del prodotto appena descritta. In concreto, trasformiamo un Reverse Convertible in un Barrier Reverse Convertible. Com’è comprensibile dal nome stesso, viene inserita una barriera, per meglio dire una protezione condizionata del capitale. A differenza del Reverse Convertible prima descritto, con un Barrier Reverse Convertible l’investitore beneficia di una protezione del capitale fino a quando il prezzo del sottostante non tocca o non scende al di sotto della barriera definita.

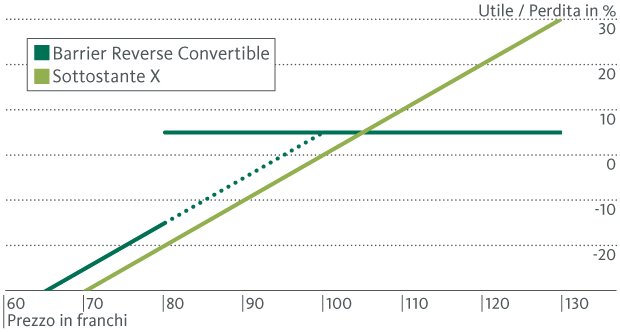

Il seguente grafico illustra il profilo di payout di un Barrier Reverse Convertible con una protezione condizionata del capitale pari all’80% alla scadenza.

Profilo di payout di un Barrier Reverse Convertible con cedola del 5% alla scadenza (barriera all’80%)

Fonte: Banca Migros

Ancora una volta, il pagamento della cedola è indipendente dall’andamento del sottostante X in ogni caso. La rete di sicurezza costruita con la barriera offre all’investitore una protezione preziosa, in base alla quale la cedola di un Barrier Reverse Convertible è inferiore rispetto a quella di un tradizionale Reverse Convertible.

La barriera ha comunque il suo prezzo. Nel nostro esempio, il suo inserimento comporta una riduzione della cedola dal 10% al 5%. D’altro canto, il capitale investito è garantito e alla scadenza viene rimborsato integralmente, se il prezzo del sottostante nel corso della durata non ha mai toccato la barriera dell’80%, ossia se non perde mai il 20% e oltre. Invece, se entro la scadenza il prezzo tocca la barriera, il Barrier Reverse Convertible diventa un normale Reverse Convertible. Nel nostro esempio ciò significa che nel profilo di payout del Barrier Reverse Convertible la sezione da 80 a 100 della linea verde scuro si annulla e si attiva la linea tratteggiata. Di conseguenza, l’importo investito all’emissione viene rimborsato soltanto se alla scadenza il prezzo del sottostante è pari o superiore al prezzo d’esercizio. In caso contrario viene consegnata la quantità di sottostanti convenuta per contratto.

Gli scenari esposti per il rimborso evidenziano chiaramente che l’evoluzione del valore di un prodotto strutturato è determinata in primo luogo dall’andamento del prezzo del sottostante. In proposito si parla di rischio di mercato, poiché il sottostante dipende dall’andamento dei mercati dei capitali. Se il sottostante è un titolo in valuta estera, l’investitore si espone anche al rischio di cambio. Solitamente, tuttavia, è possibile assicurare questo rischio. I prodotti strutturati comportano fondamentalmente sempre anche il rischio emittente. A differenza dei fondi d’investimento, infatti, i prodotti strutturati non sono investimenti collettivi di capitale, classificati come portafogli collettivi, giuridicamente separati dal patrimonio dell’emittente.

L’evoluzione del valore del prodotto strutturato non dipende soltanto dall’andamento del sottostante, ma anche dalla solvibilità dell’emittente.

Indipendentemente dall’evoluzione del valore del sottostante, l’insolvenza dell’emittente può portare a una perdita parziale o totale del capitale investito.

Le due tipologie di prodotti qui presentati, il Reverse Convertible e il Barrier Reverse Convertible, sono prodotti a ottimizzazione del rendimento, indicati per i mercati che tendono a muoversi orizzontalmente. Questi prodotti sono la categoria di gran lunga più apprezzata dagli investitori svizzeri. Inoltre esistono i prodotti a capitale garantito, che consentono di proteggersi contro una flessione dei prezzi, ma con l’attuale basso livello dei tassi sono difficilmente realizzabili. La categoria dei prodotti a partecipazione offre fondamentalmente la possibilità illimitata di partecipare all’evoluzione del sottostante, in caso di rendimento sia positivo sia negativo. In base alla strutturazione del prodotto, la partecipazione può andare di pari passo con il sottostante oppure divergere completamente mediante diversi meccanismi supplementari.

Dal tracollo della banca d’investimenti statunitense Lehman Brothers, avvenuto circa dieci anni fa, la reputazione dei prodotti strutturati era stata pesantemente compromessa. Lehman Brothers aveva infatti emesso prodotti a capitale garantito che erano stati inseriti anche nei depositi dei piccoli risparmiatori. La prospettiva del capitale garantito al 100% alla scadenza ha reso gli investitori poco prudenti. Come esposto in precedenza, occorre distinguere tra il rischio di mercato e quello di emittente. I titoli della Lehman Brothers offrivano sì una protezione in caso di andamento negativo dei mercati, ma non in caso di default dell’emittente. La colpa del tracollo non era dunque dei prodotti strutturati, ma in primo luogo della Lehman Brothers e aggravata dalla carente spiegazione e conoscenza dei prodotti.

Eppure i prodotti strutturati non sono una diavoleria. Offrono la possibilità di replicare i più svariati scenari di mercato, consentendo di investirvi. Tuttavia, un prodotto strutturato è da consigliare soltanto se l’investitore ne conosce il funzionamento e i rischi e ha un’aspettativa concreta sull’andamento del mercato. La Banca Migros può offrire ai clienti prodotti strutturati su misura già a partire da 20 000 franchi svizzeri che rappresentano un’opportuna integrazione di un portafoglio titoli. In un altro articolo del blog tratteremo il profilo di rischio/rendimento dei prodotti strutturati rispetto a quello delle azioni e delle obbligazioni.