Il rally borsistico dovrebbe proseguire all’inizio dell’anno grazie al contesto economico ancora favorevole e all’eccellente stato delle imprese.

Con la riapertura dell’economia nella primavera del 2021, l’economia mondiale ha registrato un’impennata della crescita. All’inizio del nuovo anno si assisterà in gran parte a un proseguimento di tale spinta. Anche se i tassi di crescita dovrebbero rallentare, all’inizio dell’anno l’economia globale continuerà a espandersi al di sopra del proprio potenziale nonostante Omicron. Solo nel corso dell’anno ci si può attendere un rallentamento ciclico della crescita.

Venti contrari crescenti solo a partire da metà anno

La spinta alla crescita, sostenuta in parte da un sostegno fiscale massiccio, ha alimentato i profitti delle imprese e ha portato le borse a nuovi massimi storici. Anche se la dinamica di crescita degli utili societari dovrebbe normalizzarsi nel corso dell’anno, nel primo trimestre si prevede un proseguimento dello slancio e profitti di nuovo convincenti. Questo alimenterà ulteriormente i mercati azionari, malgrado le valutazioni elevate. A ciò si aggiunge il fatto che l’offerta di liquidità da parte delle banche centrali rimane per il momento elevata, nonostante il tapering in corso da parte della banca centrale statunitense. Prevediamo quindi un aumento dei venti contrari sui mercati azionari solo verso metà anno, a causa del calo della dinamica di crescita, in concomitanza con il progressivo inasprimento della politica monetaria e l’aumento dei tassi d’interesse reali.

Prevista una diminuzione della pressione inflazionistica

La crescita vigorosa, unita ai problemi della catena di approvvigionamento causati dalla pandemia e al parziale inaridimento del mercato del lavoro, ha determinato un eccesso di domanda nel settore industriale e, in parte, in quello dei servizi. A ciò si aggiunge l’aumento dei prezzi dell’energia. Questi fattori hanno alimentato l’inflazione, portandola al livello più alto dagli anni ’80, in particolare negli Stati Uniti. Nell’anno in corso prevediamo un graduale miglioramento della situazione. Da un lato, i prezzi dell’energia diminuiranno, dall’altro, l’approvvigionamento della domanda in via di normalizzazione dovrebbe migliorare sensibilmente grazie all’aumento delle capacità produttive nei settori chiave. Di conseguenza, si prevede che le pressioni inflazionistiche si attenueranno considerevolmente e che verso la fine dell’anno l’inflazione si avvicinerà agli obiettivi fissati dalle banche centrali.

Come reagiscono le banche centrali?

In questo contesto, i tassi d’interesse aumenteranno leggermente, soprattutto negli Stati Uniti. Ciò vale meno per l’Europa e il Giappone, dove l’inasprimento della politica monetaria da parte delle banche centrali è rallentato a causa dell’indebolimento della dinamica congiunturale. Tuttavia, l’aumento dei tassi d’interesse dovrebbe rimanere contenuto anche nell’area del dollaro, a condizione che l’inflazione si riveli effettivamente un fenomeno temporaneo. Ciò consentirà alle banche centrali, in primo luogo alla Fed, di attuare l’inasprimento della politica monetaria con la prevista cautela e di non soffocare la ripresa.

Ciononostante, i rischi inflazionistici sono aumentati. Se, contrariamente alle attese, i segnali di un ulteriore aumento dell’inflazione si intensificheranno, la Fed potrà essere costretta a inasprire la propria politica monetaria più rapidamente del previsto. Ciò metterebbe sotto pressione anche i mercati azionari e provocherebbe forti aumenti dei tassi d’interesse. Un altro rischio per i mercati finanziari è rappresentato dalla pandemia. In particolare, un imprevisto rallentamento della crescita dovuta a pericolose mutazioni del virus provocherebbe flessioni borsistiche.

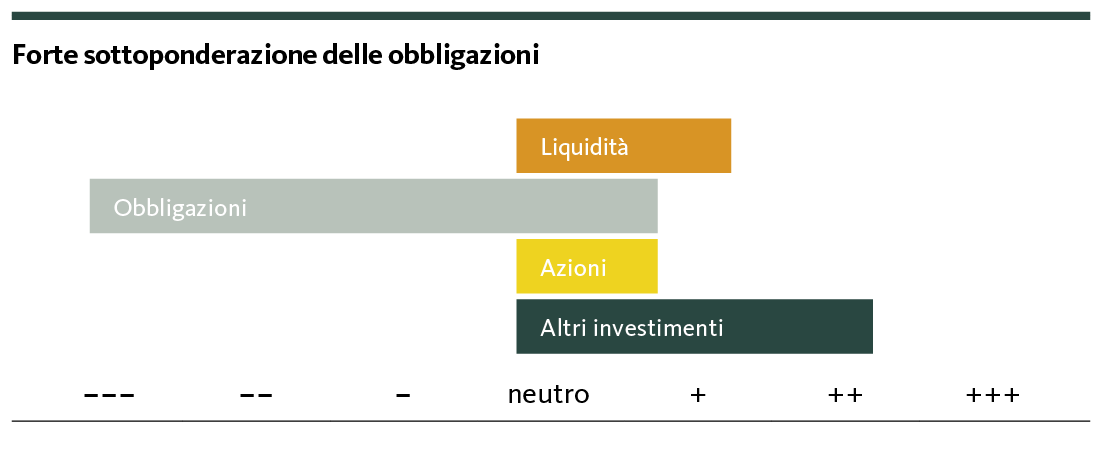

Ottimismo nonstante i maggiori rischi

Sebbene i rischi siano aumentati, continuiamo a mantenere le nostre prospettive ottimistiche e l’orientamento leggermente ciclico del nostro portafoglio. Rimaniamo moderatamente sovraponderati nelle azioni e manteniamo la netta sottoponderazione delle obbligazioni in franchi. L’oro rimane parte integrante dell’allocazione, in considerazione dei rischi inflazionistici.