Getragen vom nach wie vor freundlichen Wirtschaftsumfeld und der ausgezeichneten Verfassung der Unternehmen, dürfte sich die Börsenrally zu Jahresbeginn fortsetzen.

Dank der Wiedereröffnung der Wirtschaft im Frühling 2021 hat die Weltwirtschaft einen immensen Wachstumsschub verzeichnet. Dieser Schub hält zu Beginn des neuen Jahres weitgehend an. Zwar dürften die Wachstumsraten etwas nachlassen, die globale Wirtschaft expandiert aber zu Jahresbeginn trotz Omikron noch immer über Potenzial. Erst im weiteren Jahresverlauf ist mit einem zyklischen Rückgang der Wachstumsdynamik zu rechnen.

Erst ab Mitte Jahr zunehmender Gegenwind

Der mit teils massiver Fiskalhilfe unterstützte Wachstumsschub hat die Gewinne der Unternehmen befeuert und die Börsen auf neue Allzeithochs geführt. Zwar wird sich im Jahresverlauf die Wachstumsdynamik bei den Unternehmensgewinnen normalisieren – im ersten Quartal aber dürften das Momentum andauern und dürften die Gewinne erneut überzeugend ausfallen. Das wird die Aktienmärkte trotz hoher Bewertungen weiter antreiben. Kommt hinzu, dass die Liquiditätsversorgung durch die Notenbanken trotz laufendem Tapering der US-Zentralbank Fed vorläufig hoch bleibt. Wir rechnen daher erst gegen Mitte Jahr mit zunehmendem Gegenwind an den Aktienmärkten – aufgrund der sinkenden Wachstumsdynamik in Verbindung mit der fortschreitenden Straffung der Geldpolitik und steigenden Realzinsen.

Inflationsdruck dürfte nachlassen

Das kräftige Wachstum in Kombination mit den pandemiebedingten Lieferkettenproblemen sowie dem stellenweise ausgetrockneten Arbeitsmarkt hat zu einem Nachfrageüberhang im Industrie- und teilweise im Dienstleistungssektor geführt. Dazu gesellen sich die höheren Energiepreise. Diese Faktoren haben die Inflation angeheizt und insbesondere in den USA auf den höchsten Stand seit den Achtzigerjahren getrieben. Wir gehen davon aus, dass sich die Situation im laufenden Jahr zusehends entspannen wird. Einerseits werden die Energiepreise zurückgehen, andererseits dürfte sich die Versorgung der sich normalisierenden Nachfrage mit dem Ausbau der Produktionskapazitäten in zentralen Sektoren merklich verbessern. In der Folge sollte der Inflationsdruck deutlich nachlassen, womit sich die Teuerung gegen Ende Jahr den Zielwerten der Notenbanken annähern dürfte.

Wie reagieren die Notenbanken?

Die Zinsen werden in diesem Umfeld insbesondere in den USA leicht steigen. Das gilt weniger für Europa und Japan, wo die geldpolitische Straffung durch die Notenbanken aufgrund der schwächeren Konjunkturdynamik weniger schnell vorangetrieben wird. Der Zinsanstieg dürfte aber auch im Dollarraum überschaubar bleiben – vorausgesetzt, die Inflation erweist sich wie erwartet als vorübergehendes Phänomen. Den Notenbanken, allen voran der Fed, erlaubt das, die Straffung der Geldpolitik wie geplant relativ behutsam umzusetzen und den Aufschwung nicht abzuwürgen.

Nichtsdestotrotz haben die Inflationsrisiken zugenommen. Sollten sich die Anzeichen für weiter steigende Teuerungsraten wider Erwarten verdichten, könnte dies die Fed dazu zwingen, ihre Geldpolitik rascher zu straffen als erwartet. Das würde auch die Aktienmärkte unter Druck bringen und zu stärkeren Zinsanstiegen führen. Ein weiteres Risiko für die Finanzmärkte stellt die Pandemie dar. Insbesondere ein unerwarteter Wachstumseinbruch infolge gefährlicher Virus-Mutationen dürfte an den Börsen mit Kurseinbussen quittiert werden.

Trotz höherer Risiken zuversichtlich

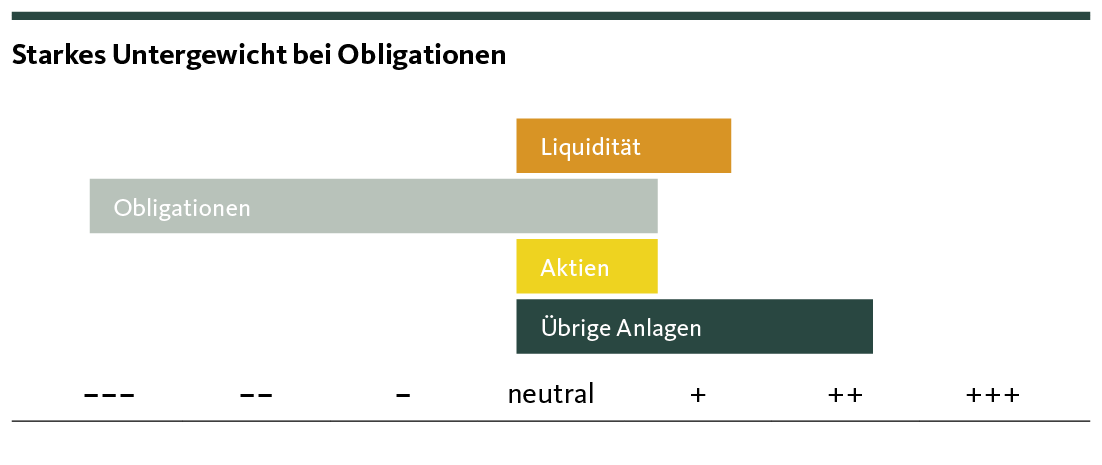

Trotz der gestiegenen Risiken halten wir nach wie vor an unserem optimistischen Ausblick und der leicht zyklischen Ausrichtung unseres Portfolios fest. Wir bleiben bei Aktien moderat übergewichtet und behalten das ausgeprägte Untergewicht bei den Franken-Obligationen bei. Gold bleibt mit Blick auf die Inflationsrisiken ein fester Bestandteil der Allokation.