La reprise boursière devrait se poursuivre en début d’année, soutenue par le contexte économique toujours favorable et l’excellent état des entreprises.

Grâce à la réouverture de l’économie au printemps 2021, l’économie mondiale a connu une énorme poussée de croissance. Cet essor se poursuivra dans une large mesure au début de l’année. Même si les taux de croissance devraient ralentir quelque peu, l’économie mondiale continuera de croître au-dessus de son potentiel en début d’année et ce, malgré Omicron. Ce n’est que dans le courant de 2022 qu’il faut s’attendre à un fléchissement cyclique de la dynamique de croissance.

Pas de renforcement des vents contraires avant l’été 2022

La poussée de croissance, soutenue par une aide budgétaire parfois massive, a stimulé les bénéfices des entreprises et conduit les bourses à de nouveaux sommets historiques. Certes, la dynamique de croissance des bénéfices des entreprises se normalisera dans le courant de l’année, mais l’élan devrait se poursuivre au premier trimestre et les bénéfices devraient rester réjouissants. Cela stimulera encore les marchés des actions malgré les valorisations élevées. De plus, l’approvisionnement en liquidités par les banques centrales reste provisoirement élevé, malgré le tapering en cours de la Réserve fédérale américaine. Vers le milieu de l’année, toutefois, nous nous attendons à ce que les vents contraires se renforcent sur les marchés des actions, en raison d’une dynamique de croissance en baisse associée au resserrement progressif de la politique monétaire et à la hausse des taux d’intérêt réels.

La pression inflationniste devrait diminuer

La forte croissance, conjuguée aux problèmes de la chaîne d’approvisionnement liés à la pandémie et à l’assèchement partiel du marché du travail, a entraîné une demande excédentaire dans l’industrie et, en partie, dans les services. À cela s’ajoute la hausse des prix de l’énergie. Ces facteurs ont alimenté l’inflation et l’ont amenée à son niveau le plus élevé depuis les années 80, en particulier aux États-Unis. Nous pensons toutefois que la situation va se détendre dans le courant de l’année. D’une part, les prix de l’énergie vont baisser, et d’autre part, le développement des capacités de production dans des secteurs clés devrait sensiblement améliorer l’approvisionnement de la demande, laquelle va se normaliser. En conséquence, les pressions inflationnistes devraient nettement s’atténuer. Le renchérissement devrait alors se rapprocher des valeurs cibles des banques centrales vers la fin de l’année.

Comment réagissent les banques centrales?

Dans ce contexte, les taux d’intérêt augmenteront légèrement, en particulier aux États-Unis. Cela sera moins le cas pour l’Europe et le Japon, où le resserrement monétaire par les banques centrales interviendra moins rapidement en raison de la dynamique conjoncturelle plus faible. La hausse des taux d’intérêt devrait toutefois rester gérable même dans la zone dollar, à condition que l’inflation se révèle effectivement un phénomène temporaire. Cela permettra aux banques centrales, et notamment à la Fed, de mettre en œuvre le resserrement monétaire avec une certaine prudence, comme prévu, et de ne pas étouffer la reprise.

Néanmoins, les risques d’inflation se sont accrus. Si, contre toute attente, les signes d’une nouvelle hausse des taux d’inflation se multiplient, la Fed pourrait se voir contrainte de durcir sa politique monétaire plus rapidement que prévu. Il en résulterait également une pression sur les marchés des actions et une hausse plus forte des taux d’intérêt. La pandémie constitue un autre risque pour les marchés financiers. En particulier, un effondrement inattendu de la croissance dû à des mutations virales dangereuses devrait entraîner une baisse des cours boursiers.

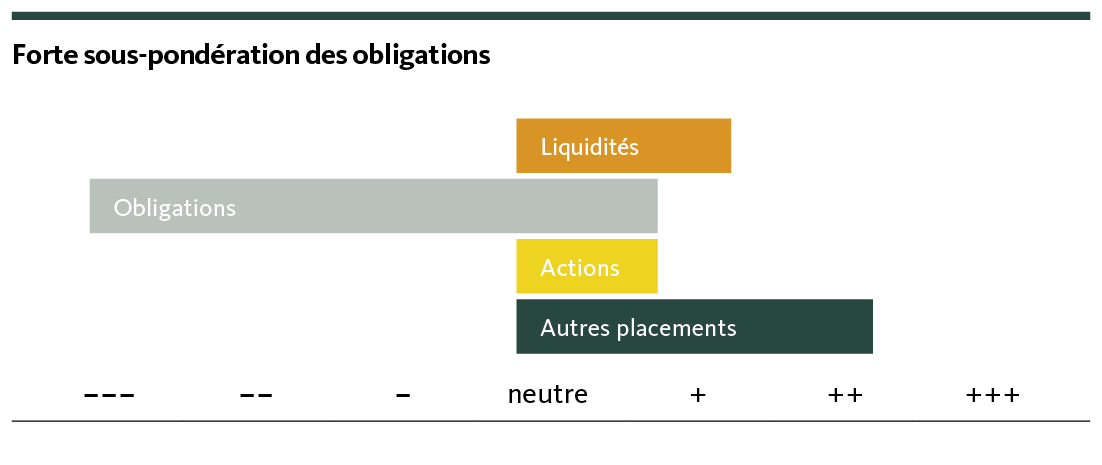

Confiants malgré les risques accrus

Malgré l’augmentation des risques, nous maintenons nos perspectives optimistes et l’orientation légèrement cyclique de notre portefeuille. Nous restons modérément surpondérés pour les actions et maintenons la forte sous-pondération des obligations en francs. Compte tenu des risques inflationnistes, l’or reste incontournable dans l’allocation.