Esattamente un anno fa la BCE annunciava la svolta sui tassi nell’eurozona. Non è facile tracciare un bilancio provvisorio: alcuni risultati sono stati raggiunti, molti altri (ancora) no.

In Europa ricorre oggi il primo anniversario della svolta sui tassi. Il 21 luglio 2022 la Banca centrale europea (BCE) ha aumentato i tassi di riferimento per la prima volta in undici anni. E li ha aumentati dopo aver commesso per mesi il grave errore di sottovalutare un’inflazione sempre più dilagante nella zona euro e dopo aver ipotizzato un aumento dei prezzi solo temporaneo («transitory»). Ripetuta alla stregua di un mantra, questa valutazione crollava un anno fa al cospetto di un tasso di inflazione annuo di quasi il 9%, richiedendo per così dire da un giorno all’altro un vero e proprio cambio di paradigma: la necessità di agire con vigore anziché tentennare. E così, nel giro di solo un anno, la BCE ha aumentato i tassi di riferimento otto volte per un totale di quattro punti percentuali.

La direzione è quella giusta

Un anno di svolta sui tassi. Risulta quindi imperativo fare il punto della situazione. Per tracciare questo bilancio è opportuno cominciare dall’inflazione. Per quanto riguarda l’obiettivo effettivo dell’attuale rotta della BCE, l’aggressiva stretta monetaria sta avendo un impatto considerevole. Ad esempio, dal picco del 10,6% di ottobre dell’anno scorso l’inflazione si è raffreddata e si situa nel frattempo al 5,5%. L’aumento dei prezzi rimane dunque nettamente superiore all’obiettivo perseguito dalla BCE, di poco meno del 2%. Ma i segnali sembrano indubbiamente puntare nella direzione auspicata.

Riteniamo tuttavia che sia ancora prematuro abbandonarsi all’euforia. In primo luogo perché il calo dell’inflazione è dovuto in gran parte a effetti base di natura statistica. In termini assoluti, il livello dei prezzi rimane nettamente elevato rispetto all’inizio della spinta inflazionistica, il che erode notevolmente, giorno dopo giorno, il potere d’acquisto delle famiglie della zona euro. In secondo luogo l’inflazione di base, ossia l’inflazione al netto delle componenti volatili, sfugge ancora ostinatamente al controllo. Rispetto al picco del mese di marzo di quest’anno, è scesa soltanto dal 5,7% al 5,5%. Per quanto concerne i prodotti alimentari, l’aumento annuo dei prezzi si attesta ancora a un esorbitante 12,6%. Per i combustibili solidi (ad es. il carbone) la percentuale è del 27% e alcuni servizi di trasporto di passeggeri registrano niente meno che il 39% in più rispetto a un anno fa. E in terzo luogo, anche possibili sviluppi che esulano dal campo d’azione della politica monetaria suggeriscono una certa prudenza. Non si può ad esempio prevedere quali saranno le temperature nei mesi autunnali e invernali (vedi crisi di approvvigionamento energetico), né quali ulteriori danni collaterali sui prezzi causerà la guerra in Ucraina. Lo ha evidenziato di recente, per l’ennesima volta, l’accordo per la fornitura di cereali annunciato dalla Russia.

Netto aumento dei tassi sui mercati dei capitali…

Pur essendo stata avviata principalmente per contrastare l’inflazione, la svolta sui tassi ha ripercussioni anche su altri settori. L’inasprimento della politica monetaria lascia forti segni segnatamente sul mercato obbligazionario. La causa va ricercata in un meccanismo di tipo generale: in caso di rialzo dei tassi di riferimento aumentano anche i tassi delle obbligazioni a lungo termine. Gli investitori presumono infatti che anche le obbligazioni di nuova emissione frutteranno più interessi e vendono dunque le obbligazioni in circolazione ormai da tempo, con una conseguente pressione sulle quotazioni e il relativo aumento dei rendimenti. Non sorprende quindi che dalla fine di luglio dello scorso anno il rendimento dei titoli del governo federale tedesco a dieci anni – considerati un benchmark per l’eurozona – sia aumentato di circa 170 punti base. Questo incremento dei tassi sui mercati dei capitali ha a sua volta implicazioni di svariato ordine.

In primo luogo, dalla scorsa estate si è verificata un’inversione della curva della struttura dei rendimenti. Ciò significa che le obbligazioni a lungo termine offrono una remunerazione inferiore a quelle a breve termine, una situazione in linea di principio contraria a una logica economica. In fin dei conti, investendo in obbligazioni decennali si vincola il proprio capitale per un periodo più lungo rispetto all’acquisto di obbligazioni a due anni. I rischi di credito e la perdita di opportunità finanziarie sono quindi più elevati, ciò che dovrebbe essere compensato da interessi più elevati. Questo principio ha ormai perso validità perché, a seguito del vertiginoso aumento dei tassi di riferimento, gli operatori di mercato si aspettano una contrazione economica da cui scaturiranno nuove riduzioni dei tassi. Il fatto che l’eurozona si trovi ora in una leggera recessione conferma la fondatezza di questa riflessione. Riteniamo tuttavia che, a causa delle pressioni inflazionistiche sottostanti (cfr. sopra), la BCE non tornerà ad allentare così presto la politica monetaria.

… con effetti collaterali indesiderati

In secondo luogo, l’aumento dei tassi sui mercati dei capitali crea sempre più difficoltà soprattutto alle banche centrali dei Paesi settentrionali dell’euro. All’interno del programma di acquisto di obbligazioni della BCE, la sola Bundesbank tedesca è stata costretta ad acquistare obbligazioni proprie e dei Paesi dell’eurozona per un ammontare rispettivamente di 666 e 2,7 miliardi di euro. L’aumento dei tassi d’interesse sta intaccando sempre di più il capitale della Bundesbank a causa dell’accentuarsi della divergenza tra i proventi obbligazionari e gli interessi pagati sul capitale depositato dalle banche commerciali. La Bundesbank ha già dovuto sospendere il pagamento dei dividendi allo Stato tedesco, con una dolorosa riduzione degli introiti per il ministero federale delle Finanze.

L’edilizia come freno ritardato all’economia

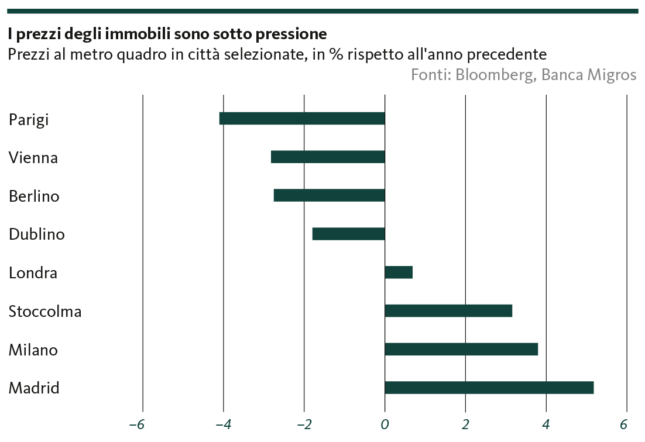

In terzo luogo, l’aumento dei tassi d’interesse crea forti venti contrari per il mercato immobiliare europeo. Ad esempio, l’aumento delle condizioni di finanziamento pesa già in modo significativo sulla domanda, con conseguenti ripercussioni sui prezzi degli immobili. In molti luoghi si è già verificata una notevole correzione dei prezzi (v. grafico).

Tuttavia, il calo della domanda non solo ha un impatto immediato sui prezzi, ma può anche avere un effetto ritardato sull’economia nel suo complesso. Se il settore edile dovesse notare la pressione una volta smaltiti gli ordini esistenti, prima o poi si verificheranno dei licenziamenti su ampia scala in questo settore per molti anni fiorente. Questo, a sua volta, pone un ulteriore freno alla già infiacchita domanda dei consumatori.

Fragile impennata del mercato azionario

E, per finire, la svolta sui tassi si fa inevitabilmente sentire anche sui mercati azionari, seppur finora in misura sorprendentemente ridotta. È vero che, con l’avvio del ciclo di rialzo dei tassi, l’EuroStoxx 600 ha registrato un netto calo, passando temporaneamente da 443 a 383 punti. Ma il crollo è durato poco. Solo dall’inizio dell’anno l’indice ha già guadagnato l’8,6% e attualmente, a quota 462 punti, supera addirittura il livello precedente all’inizio della stretta sui tassi d’interesse.

Ma, come per l’inflazione, anche nell’interpretazione dell’andamento del mercato azionario propendiamo a essere prudenti. I rischi congiunturali, le incertezze legate alla guerra in Ucraina e la pressione inflazionistica sottostante sempre molto elevata rendono vulnerabile l’ulteriore performance dei corsi. In questo contesto basta poco per far crollare le azioni, valutate a dir poco con ottimismo. Un trigger di questo tipo non deve essere per forza visibile. Non c’è bisogno di essere un profeta di sventura per ricordare come si è conclusa l’ultima impennata azionaria in un periodo di rialzo dei tassi di interesse: nel 2007 i problemi dei mutui ipotecari subprime hanno gelato in modo brusco e drammatico l’euforia dei mercati azionari, nonostante l’aumento dei tassi di interesse da parte della Fed di 425 punti base. Anche se non ipotizziamo il ripetersi di uno scenario così estremo, questo dimostra la vulnerabilità a eventi imprevisti.

Un bilancio provvisorio mediocre

Un anno di svolta sui tassi in Europa. Quali conclusioni si possono trarre dal bilancio provvisorio realizzato? Classificandole in funzione dei risultati, riteniamo che esse siano essenzialmente tre:

In primo luogo, con la stretta sui tassi, la BCE ha raggiunto il suo obiettivo primario di contrastare l’inflazione dilagante. È pur vero che l’inflazione complessiva è ancora nettamente superiore al livello target e che il calo dell’inflazione è in gran parte il risultato di effetti base. Ma il fatto che la dinamica sia stata arrestata e invertita dovrebbe essere dovuto non da ultimo anche all’avvio della svolta sui tassi con cui la BCE, dopo aver esitato troppo a lungo, ha dichiarato guerra all’esplosione inflazionistica.

In secondo luogo, la BCE ha parzialmente raggiunto il suo obiettivo, ossia che la riduzione di un’inflazione così eccessiva sia possibile solo mediante un brusco rallentamento dell’economia. Inoltre, dato che molti effetti frenanti delle misure di politica monetaria si fanno sentire solo con un forte ritardo, è probabile che il rallentamento dei prezzi indotto a livello congiunturale prosegua.

E, in terzo luogo, la BCE non ha ancora raggiunto l’obiettivo di spingere l’inflazione sottostante verso il target desiderato. Ecco perché non concluderà subito il ciclo di rialzo dei tassi d’interesse né passerà a un allentamento della politica monetaria in un futuro imminente. In tal senso, il bilancio provvisorio può essere riassunto in termini brevi e concisi: sono stati compiuti progressi, ma il traguardo non è ancora stato raggiunto.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.